BREXIT: Wczoraj wieczorem w Izbie Gmin ostatecznie odbyło się 8 orientacyjnych głosowań nad różnymi scenariuszami dla Brexitu, ale żaden z nich nie zebrał większości. Pewne jest tylko to, że parlamentarzyści nie chcą bezumownego Brexitu (przeciwko było 400 głosów). Najbliższe uzyskania poparcia były wnioski o pozostanie w unii celnej (264-272), oraz przeprowadzenie kolejnego referendum, które miałoby potwierdzić wolę wyjścia z UE na wynegocjowanych warunkach (268-295). Pojawiły się głosy, aby przeprowadzić kolejne głosowania (ale dopiero w poniedziałek), które miałyby zawęzić dostępne opcje. Tymczasem premier May miała podczas wewnętrznych negocjacji we własnej partii potwierdzić wolę rezygnacji ze stanowiska, ale „w zamian” za poparcie frakcji eurosceptyków dla wynegocjowanego już z UE porozumienia (czas mija w piątek wieczorem). Z napływających doniesień wynikało, że część prominentnych polityków tego skrzydła (Boris Johnson, Jacob Rees-Mogg) dała się przekonać. Wbrew wcześniejszym spekulacjom przeciwko porozumieniu zamierza głosować jednak wszystkich 10 posłów północnoirlandzkiej partii DUP, których zdaniem porozumienie nie zabezpiecza interesów Irlandii Północnej. W efekcie wciąż nie wiadomo, czy porozumienie May zostanie poddane pod głosowanie do piątkowego wieczora, zwłaszcza, że spiker Izby Gmin powtórzył, że nie dopuści do głosowania tej samej umowy rozwodowej.

EUROSTREFA / ECB: Wczoraj pojawiły się spekulacje (Reuters), jakoby Europejski Bank Centralny rozważał poluzowanie kryteriów dla nadwyżek rezerw od banków komercyjnych, co mogłoby zwiększyć akcję kredytową. Wcześniej szef ECB stwierdził, że nie można wykluczyć, że planowane zacieśnienie akcji kredytowej zostanie odroczone w czasie, jeżeli zaistnieje taka potrzeba (to przesunęło rynkowe oczekiwania na podwyżkę stóp na 2021 r.).

NOWA ZELANDIA: Indeks aktywności gospodarczej ANZ spadł w marcu do najniższego poziomu od sierpnia ub.r (6,3 pkt. wobec 10,5 pkt. wcześniej), a indeks zaufania w biznesie pogłębił minima schodząc do -38,0 pkt. z -30,9 pkt.

USA / CHINY / ROZMOWY HANDLOWE: Dzisiaj rozpoczęły się w Pekinie dwudniowe negocjacje na wysokim szczeblu (ze strony USA Mnuchin i Lighthizer), a pojawiły się spekulacje, jakoby Chiny zaoferowały dalsze ustępstwa w temacie ochrony własności intelektualnej. Źródło agencji Reuters twierdzi, że kluczowym punktem rozmów może być kwestia cofnięcia nałożonych na jesieni wysokich stawek celnych w imporcie produktów. Strony nie nałożyły sobie jednak konkretnych ram czasowych w których rozmowy miałyby zostać sfinalizowane.

Opinia: Globalne rynki pozostają w cieniu obaw, które pojawiły się w zeszłym tygodniu (dłuższe i bardziej odczuwalne spowolnienie gospodarcze), co podbija bezpieczne przystanie, ale i też amerykańskiego dolara. Ostatni „gołębi” zwrot nowozelandzkiego RBNZ (w poniedziałek późnym wieczorem) zdaje się potwierdzać tylko to, że coraz większa liczba decydentów przyjmując „ostrożną” postawę sygnalizuje, że jest coraz mniej pewna tego, co może nas czekać w ciągu kolejnych miesięcy. Taka niepewność nie jest dobra, chociaż teoretycznie zawsze można sobie powiedzieć, że nastawienie jest w krótkim okresie nazbyt pesymistyczne. Warto jednak spojrzeć na ten temat od nieco innej strony – dzisiaj w Paryżu zaplanowana jest konferencja przy współudziale szefowej Międzynarodowego Funduszu Walutowego, oraz przedstawicieli ECB i FED, której tematem ma być właśnie wątek niepewności w strefie euro. Wczoraj wiceprezes ECB (Louis de Guindos) przestrzegł, że przedłużające się spowolnienie może zwiększyć obawy, co do stabilności systemu finansowego w kontekście kondycji banków komercyjnych, ale i też presji na lokalny dług. Powstaje, zatem otwarte pytanie, czy tzw. „postawa strażaka w gotowości” prezentowana przez coraz więcej banków centralnych nie jest tak naprawdę oznaką ich słabości? Bo jaka amunicja jest na stanie, aby ją użyć w sytuacji pojawienia się kolejnego globalnego kryzysu/recesji? Prostej odpowiedzi na to pytanie nie ma.

Poza „egzystencjalnymi” wątkami w ujęciu globalnym, rynki żyją też tematem Brexitu, zwłaszcza, że dla tamtejszych polityków jest to jeden z „najgorętszych” tygodni w historii – jutro wieczorem kończy się czas wyznaczony przez Unię Europejską na zaakceptowanie przez parlament, porozumienia rozwodowego, które pozwoliłoby przeprowadzić tą procedurę po 22 maja. W efekcie na stole pozostanie „bezumowny” Brexit po 12 kwietnia, ale tego parlament nie chce (ta „alternatywa” spotkała się wczoraj z największym odsetkiem głosujących na „nie”), lub złożenie wniosku o wydłużenie Brexitu o przynajmniej 9 miesięcy z zobowiązaniem się do przeprowadzenia wyborów do Parlamentu Europejskiego w końcu maja. Teoretycznie nie byłoby to złe rozwiązanie, gdyż ostatecznie mogłoby prowadzić do „łagodnego” Brexitu (unia celna), lub przeprowadzenia ponownego referendum ratyfikacyjnego – obie te opcje były wczoraj najbliższe akceptacji w „orientacyjnych” głosowaniach. Minusem takiego scenariusza byłoby jednak to, że serial pt. „Brexit” trwałby jeszcze długo ze szkodą dla wszystkich (kłótnie na scenie politycznej łącznie z ryzykiem odejścia od duopolu torysów i laburzystów, oraz wzrost gospodarczy poniżej potencjału ze względu na panującą niepewność). Dlatego też rynki finansowe chciałyby jednak zobaczyć koniec tego serialu już w maju, niezależnie od tego, że sam Brexit nie byłby najlepszym rozwiązaniem dla brytyjskiej gospodarki w sytuacji coraz większej niepewności na świecie. Teoretycznie premier May stoi teraz na bardzo słabej pozycji – praktycznie wszystkie nagłówki angielskiej prasy mówią o jej deklaracji odejścia, którą miała obiecać własnej partii, co powoduje, że tak czy inaczej będzie do tego zmuszona, niezależnie od tego, jak dalej potoczą się sprawy. W tym momencie nie jestem gotów oceniać na ile David Lidington (obecny wicepremier) sprawdziłby się na tym stanowisku i czy wszystko nie skończyłoby się wcześniejszymi wyborami, które teoretycznie… nie są możliwe bez jednoznacznej zgody torysów (co może tylko wydłużać chaos). Niemniej nie wszystko stracone. Można odnieść wrażenie, że politycy północnoirlandzkiej DUP próbują wytargować korzystne dla siebie koncesje od torysów i ostatecznie mogliby poprzeć porozumienie rozwodowe rządu. Przez najbliższe kilkadziesiąt godzin (do jutrzejszego wieczora) wiele jeszcze może się zmienić…

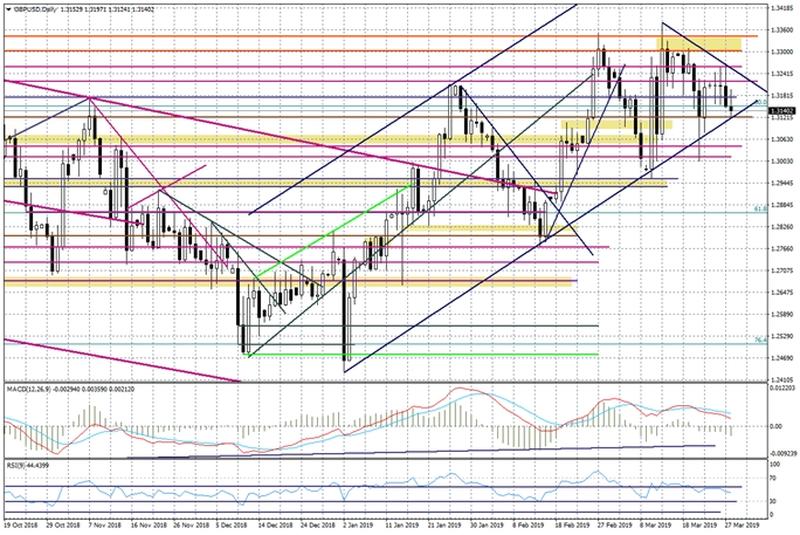

Na wykresie GBPUSD widać, że zeszliśmy w stronę linii trendu wzrostowego, oraz poziomego wsparcia przy 1,3125. To daje szanse na wyprowadzenie odbicia w górę, chociaż układ dziennych wskaźników pozostaje pesymistyczny.

Wykres dzienny GBPUSD

Ewentualny zwrot w temacie Brexitu mógłby pomóc notowaniom euro, które zdają się być przytłoczone niepewnością, co do globalnej gospodarki i potencjalnym wpływem tych obaw na działania ECB. Spadki EURUSD na razie zatrzymały się przy 1,1233 (dołek z 15 lutego). Teoretycznie tzw. ząbek w stronę 1,1300-1,1315 jest dopuszczalny nawet przy dość pesymistycznym nastawieniu wobec przyszłego rozwoju wypadków…