W każdy piątek aktualizujemy informację o stanie światowej gospodarki przez pryzmat 80 wskaźników z czterech gospodarek – Polski, Niemiec, Stanów Zjednoczonych i Chin. Tym razem wyjątkowo tekst ukazał się w poniedziałek. Wszystkie analizowane przez nas wskaźniki można obserwować i pobierać na naszej platformie danych PB Analizy. W tej analizie na wykresach dane pokazujemy jako odchylenie od średniej historycznej (skorygowane o zmienność), dzięki czemu możemy porównywać dane o różnych cechach statystycznych.

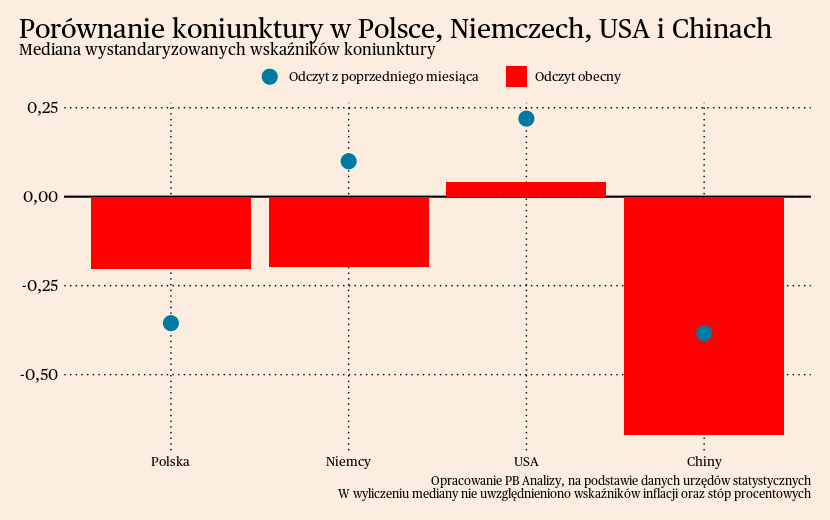

Mediana wskaźników we wszystkich krajach obniżyła się. W Polsce koniunktura jest słaba, ale wskaźniki sugerują, że następuje stabilizacja sytuacji, za którą niedługo może pójść powolne odbudowanie wzrostu gospodarczego. W Niemczech obecna sytuacja jest pesymistyczna, ale nadzieje dają rosnące oczekiwania oraz spadające ceny surowców energetycznych. W Stanach Zjednoczonych sytuacja jest najbardziej optymistyczna, a optymizm podnosi postępująca dezinflacja. Otwarcie gospodarki w Chinach działa stymulująco tylko na popyt na usługi, przemysł dalej trwa w marazmie.

Polska

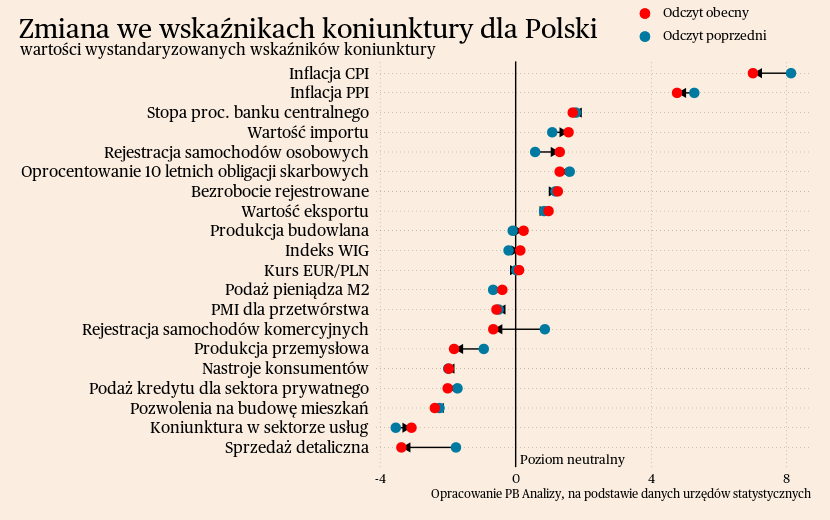

Nastroje konsumentów są recesyjne, ale z miesiąca na miesiąc się poprawiają, sugerując powolny nawrót optymizmu do polskich gospodarstw domowych. Bieżący wskaźnik ufności konsumenckiej wyniósł w kwietniu -32,2, głęboko poniżej neutralnego poziomu 0, ale lepiej niż sierpniu zeszłego roku, gdy wskaźnik szorował po nie z odczytem -44,9. W ujęciu rocznym największa poprawa następuje w kategoriach dotyczących oczekiwanej sytuacji finansowej gospodarstwa domowego oraz stanu gospodarki. Sukcesywnie zmniejsza się grupa gospodarstw domowych, które uważają, że za 12 miesięcy będą się znajdować w gorszym położeniu niż dzisiaj. Takie dane o nastrojach konsumentów świadczą o tym, że gospodarka powinna w następnych miesiącach zacząć wychodzić z dołka.

W Polsce nastąpił również mocny wzrost w liczbie zarejestrowanych samochodów, do czego przyczyniła się normalizacja warunków logistycznych. Liczba zarejestrowanych samochodów osobowych wzrosła w marcu o 25 proc. r/r w porównaniu z 15 proc. r/r w lutym. Wzrost liczby zarejestrowanych nowych pojazdów samochodowych jest sygnałem o realizacji zaległych zamówień przez klientów. Wcześniej istniała obawa, że trudne warunki gospodarcze zmuszą część z nich do anulowania swoich zleceń. Stanowi to również pozytywny znak dla polskiego przemysłu, ponieważ motoryzacja stanowi jego bardzo dużą część.

Scenariusz dla Polski. Zakładamy, że wzrost PKB w tym roku będzie poniżej długookresowego trendu, ponieważ ożywienie aktywności gospodarczej nastąpi dopiero po połowie roku, na co wskazują dane o koniunkturze w biznesie oraz wśród konsumentów. Gospodarka wyjdzie z dołka, ale nie będzie to wyjście dynamiczne. Wzrost gospodarczy na przełomie 2023/2024 roku zbliży się do 2 proc. rok do roku (wobec średniej historycznej na poziomie ok. 3,5 proc.). W ostatnim tygodniu nie zmieniliśmy tej oceny.

Podsumowanie danych dla Polski znajduje się na Wykresie 1.

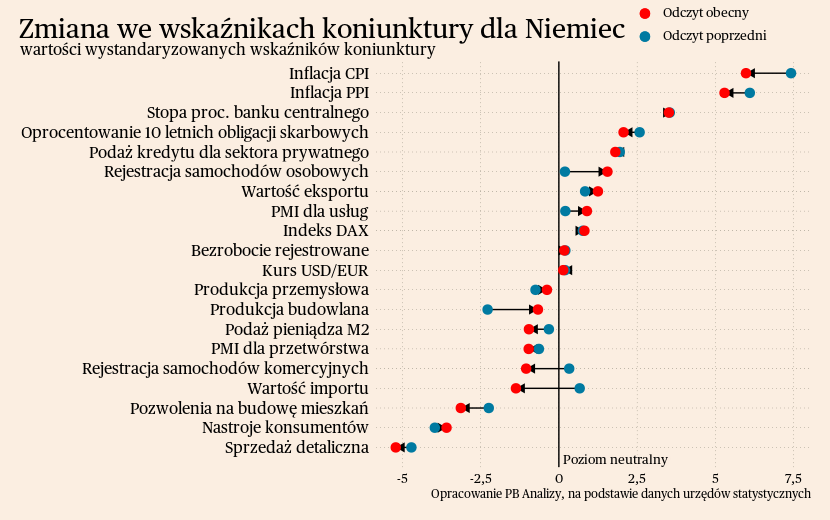

Niemcy

Podobnie jak w Polsce, liczba rejestrowanych pojazdów znacząco urosła w Niemczech z powodu luzowania napięć w łańcuchach dostaw. W marcu w Niemczech zarejestrowano o 16,6 proc. więcej aut niż rok wcześniej. Przekłada się to też na produkcję w przemyśle motoryzacyjnym, która wyraźnie rośnie. Jest to zmiana podażowa, wywołana większą dostępnością komponentów, a nie popytowa – nie jest wywołana większym zapotrzebowaniem na samochody.

W zeszłym tygodniu opublikowane zostały także dane o inflacji producentów, wskazujące na słabnięcie kryzysu energetycznego oraz spadki cen energii. Inflacja PPI wyniosła w marcu 7,5 proc. r/r, i jest już bardzo zbliżona do wskaźnika PPI po wyłączeniu cen energii, który wyniósł 7,9 proc. W porównaniu z marcem 2022 ceny energii są wyższe tylko o 6,8 proc. Są to wartości znacznie niższe niż podczas szczytu na jesieni zeszłego roku i w następnych miesiącach ceny energii wejdą zapewne w ujemną dynamikę roczną.

Scenariusz dla Niemiec. Takie dane o inflacji w przemyśle są zgodne z naszym scenariuszem bazowym, który zakłada ożywienie w niemieckim przemyśle napędzane przez spadki cen energii. Będzie to ożywienie podażowe. Odbicie gospodarcze będzie powolne, ale wzrost PKB nie przekroczy na koniec roku 1 proc. rdr.

Podsumowanie danych dla Niemiec znajduje się na Wykresie 2.

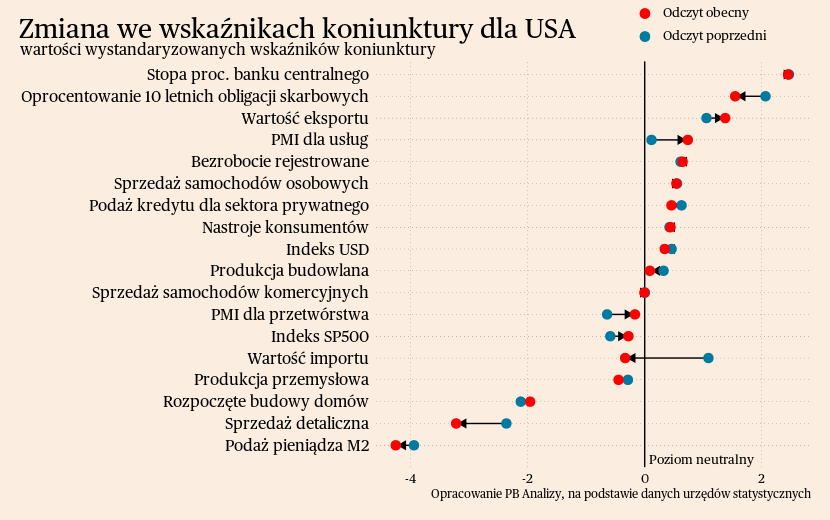

USA

Wydatki Amerykanów w sklepach słabną przez redukcję dochodów realnych oraz narastającą zachowawczość. Według wstępnych danych w marcu sprzedaż detaliczna w USA spadła o 1,6 proc. w porównaniu z rokiem poprzednim (dla porównania w lutym spadek wynosił tylko 0,6 proc.) Głównym obciążeniem dla wyników pozostaje sprzedaż paliw oraz dóbr trwałych, od których popyt przesuwa się w kierunku usług. Dołowanie w sprzedaży dóbr trwałych powiązane jest również z zamarciem rynku nieruchomości, ponieważ bez przeprowadzek jest mniejszy popyt na nowe meble czy sprzęt RTV.

Sygnały o ochłodzeniu koniunktury dają również dane o produkcji przemysłowej. Co prawda produkcja przemysłowa wzrosła o 0,5 proc. r/r, ale była to zasługa głównie górnictwa oraz dostarczania gazu ziemnego. Produkcja w przetwórstwie spadała o 1,1 proc. r/r. ochłodzenie dotyczyło praktycznie każdej większej kategorii, za wyjątkiem produkcji samochodów i części do nich. Najmocniej dołuje produkcja wyrobów drewnianych oraz mebli, które są powiązane z budową i wyposażeniem domostw.

Dane nie są jednak aż tak słabe jak w Europie, ponieważ spadek dochodów realnych był w Stanach znacznie mniej odczuwalny. Dominującym czynnikiem pozostają podwyżki stóp procentowych, które wywołały osłabienie rynku nieruchomości oraz przesunięcie popytu w kierunku usług. Powyższe dane wpisują się także w scenariusz spowolnienia lub płytkiej recesji w USA.

Scenariusz dla Stanów Zjednoczonych. Zakładamy, że w tym roku gospodarka będzie rosła wolno, ale nie wpadnie w recesję z powodu przesunięcia popytu w kierunku usług. Odbiciu gospodarczemu będzie towarzyszyły bardzo niski wzrost produkcji przemysłowej raz marazm w sprzedaży detalicznej.

Podsumowanie danych dla Stanów Zjednoczonych znajduje się na Wykresie 3.

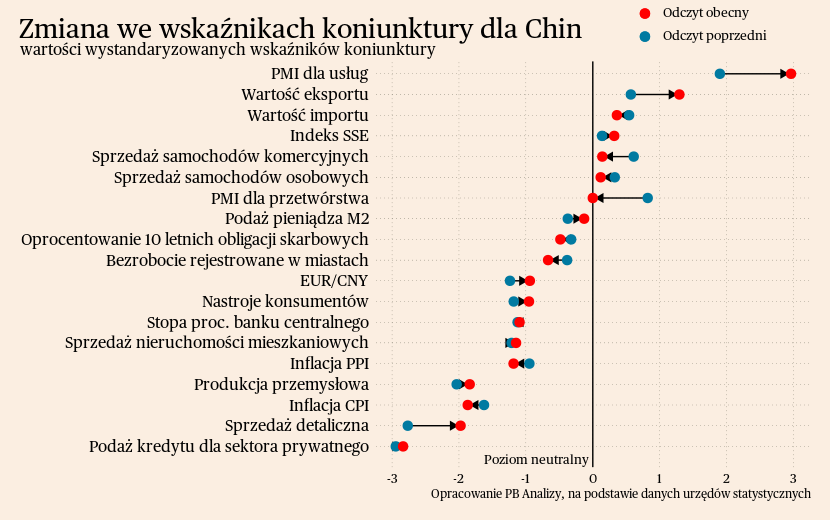

Chiny

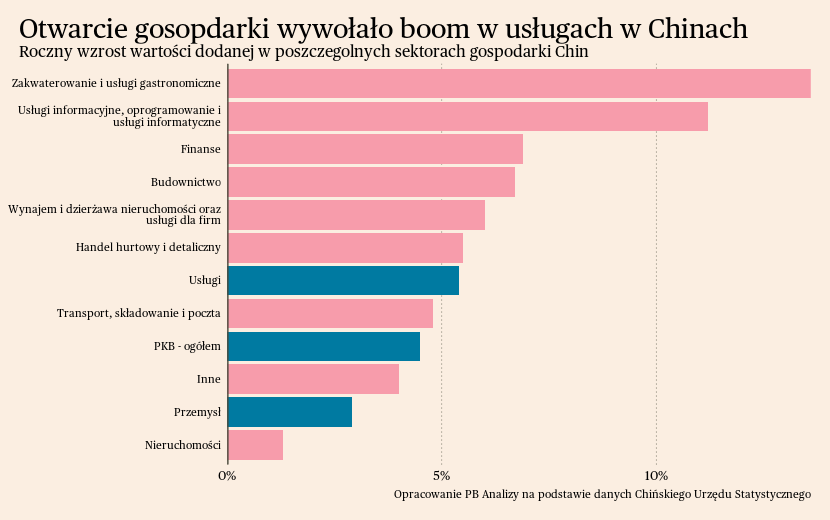

Zniesienie obostrzeń epidemicznych w Chinach spowodował napływ popytu do usług, przy jednoczesnym anemicznym wzroście przemysłu. Ujawniło się to w danych o PKB za pierwszy kwartał 2023 roku. PKB ogółem zwiększyło się o 4,5 proc. w porównaniu z rokiem poprzednim, usługi zwiększyły swoją wartość dodaną o 5,4 proc. r/r, a przemysł tylko o 2,9 proc. Wzrost popytu szczególnie był odczuwalny w zakwaterowaniu i usługach gastronomicznych, gdzie wartości dodana wzrosła o 13,6 proc. r/r. Przesunięcie popytu w kierunku usług implikuje, że w najbliższych miesiącach ceny surowców mogą nie wzrosnąć w aż takim stopniu jak obawiano się w momencie zniesienia restrykcji. Relatywne wysokie bezrobocie powoduje również, że rosnący popyt na usługi nie będzie pociągał za sobą wzrostu presji płacowej oraz inflacji.

Wysoki wynik zanotował również sektor budowlany, napędzany inwestycjami infrastrukturalnym. Pomimo kryzysu na rynku nieruchomości, budownictwo napędzane jest przez inwestycje infrastrukturalne, które w pierwszym kwartale urosły o 8,8 proc. r/r. Z perspektywy długoterminowej jest to paradoksalnie bardzo negatywny sygnał. Państwo Środka cechuje się bardzo dużym nasyceniem inwestycjami. Odpowiedzią na obecny kryzys mogłaby być stymulacja konsumpcji wewnętrznej, ale jak widać działania Pekinu oraz władz lokalnych na razie skoncentrowane są ponownie na inwestycjach infrastrukturalnych

Scenariusz dla Chin. Zakładamy, że w tym roku Chinom uda się osiągnąć cel wzrostu gospodarczego na poziomie około 5 proc. Ostatnie dane o wzroście gospodarczym wpisują się w ten scenariusz, w pierwszym kwartale Chińskie PKB wzrosło o 4,5 proc., przy czym był to pierwszy kwartał po otwarciu gospodarki, w następnych powinno być już lepiej. Odbicie będzie zachodzić głównie w usługach, toteż zniesienie obostrzeń pandemicznych nie przełoży się na istotną presję na wzrost cen towarów.

Podsumowanie danych dla Chin znajduje się na Wykresie 4.

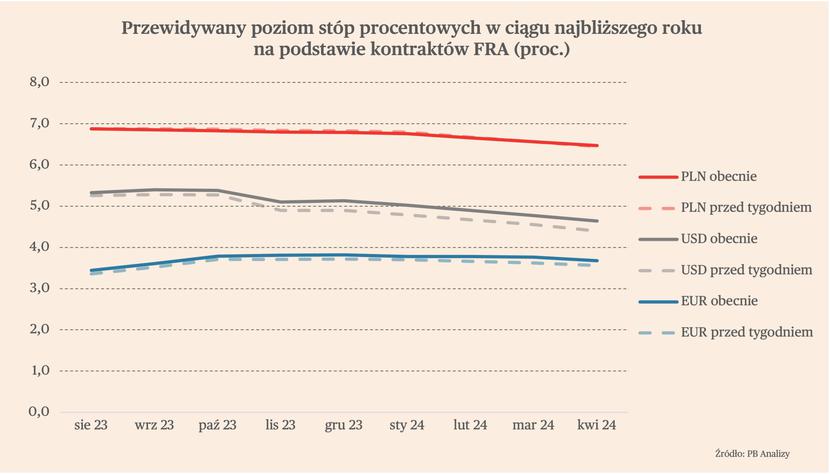

Stopy procentowe

Zawirowania w amerykańskim systemie bankowym i upadek trzech banków, w tym SVB, spowodowały, że rynki silnie obniżyły swoje oczekiwania co do wysokości przyszłych tamtejszych stóp procentowych. Inwestorzy wciąż obawiają się o stabilność części banków w USA, co widać po ich notowaniach giełdowych. Mimo tego, przewidywania wysokości stóp procentowych konsekwentnie rosną od kilku tygodni, choć nadal są niższe niż przed upadkiem SVB.

Obecnie rynek wycenia, że stopy Fed dojdą prawdopodobnie do poziomu 5-5,25 proc., czyli wzrosną jeszcze o 25 pb. Ta prognoza nie zmieniła się istotnie w stosunku do ubiegłego tygodnia. Zmieniły się jednak oczekiwania co do tempa obniżek stóp. Obecnie spodziewa się, że będą one na poziomie 4,75-5 proc. na koniec 2023 r. Tydzień temu rynek spodziewał się, że spadną do 4,5-4,75 proc., a jeszcze miesiąc temu było to 4-4,25 proc.

W ciągu ostatniego tygodnia niemal nie zmieniły się wyceny przyszłych stóp w Polsce i strefie euro. Rynek oczekuje, że NBP zdecyduje się na pierwszą obniżkę w stóp w wysokości 25 pb. na początku 2024 r. Jednocześnie przewidywania rynkowe wskazują, że stopa depozytowa EBC ma wzrosnąć jeszcze o 75 pb., do 3,75 proc. i pozostać na tym poziomie w perspektywie najbliższego roku.

Waluty

Efektywne kursy walutowe krajów CEE kontynuowały umocnienie w ciągu ostatniego tygodnia. Niekwestionowanym liderem pozostaje czeska korona, która w stosunku do początku 2022 r. jest wyżej o ponad 8 proc., złoty nieco ponad 1 proc., a forint poniżej 1 proc. Umocnienie walut CEE wygląda spektakularnie zwłaszcza na tle walut gospodarek rozwijających się z grupy G-20, których średni kurs pozostaje bez większych zmian od kilku miesięcy.

Umocnienie się walut CEE jest zapewne w dużej mierze spowodowane napływem zagranicznego kapitału portfelowego (inwestycje w obligacje i akcje) do regionu. To z kolei jest częścią szerszego trendu odbudowy zaufania inwestorów do regionu, które wynika ze spadku obaw o rozlanie się wojny i skutki kryzysu energetycznego.

Wykres 1.

Wykres 2.

Wykres 3.

Wykres 4.

Wykres 5.