W każdy piątek aktualizujemy informację o stanie światowej gospodarki przez pryzmat 80 wskaźników z czterech gospodarek – Polski, Niemiec, Stanów Zjednoczonych i Chin. Wszystkie analizowane przez nas wskaźniki można obserwować i pobierać na naszej platformie danych PB Analizy. W analizie dane podajemy w wystandaryzowanej dynamice rocznej oraz w wystandaryzowanym odchyleniu od poziomu referencyjnego. Dzięki temu możemy porównywać dane o różnych cechach statystycznych i pokazywać odchylenia od długookresowego trendu.

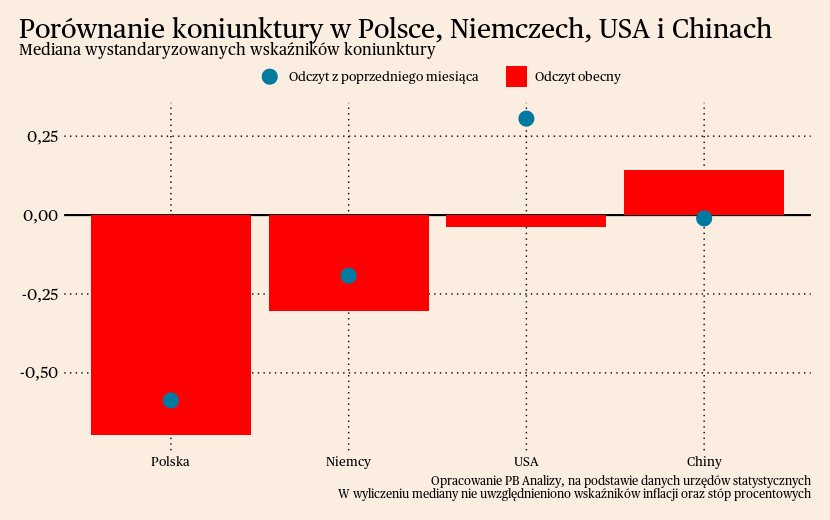

Mediana wskaźników miesięcznych znajduje się na wyraźnym minusie w Polsce i w pobliżu zera w innych krajach. Polska prezentuje się najgorzej ze wszystkich analizowanych gospodarek, ponieważ znajduje się na dnie cyklu koniunkturalnego: w poprzednich latach bardzo szybko się rozwijała, a teraz przechodzi korektę. W Niemczech poprawa oczekiwań wyraźne spowolniła. W Stanach Zjednoczonych gospodarka hamuje, ale z dość wysokiego poziomu, dlatego pomimo spadku koniunktura trzyma się tam całkiem dobrze. Otwarcie gospodarki w Chinach działa stymulująco tylko na usługi, a przemysł trwa w marazmie. Mediana wzrosła, ale w porównaniu ze skalą odbicia jakiej oczekiwano, jest to niski wzrost.

Polska

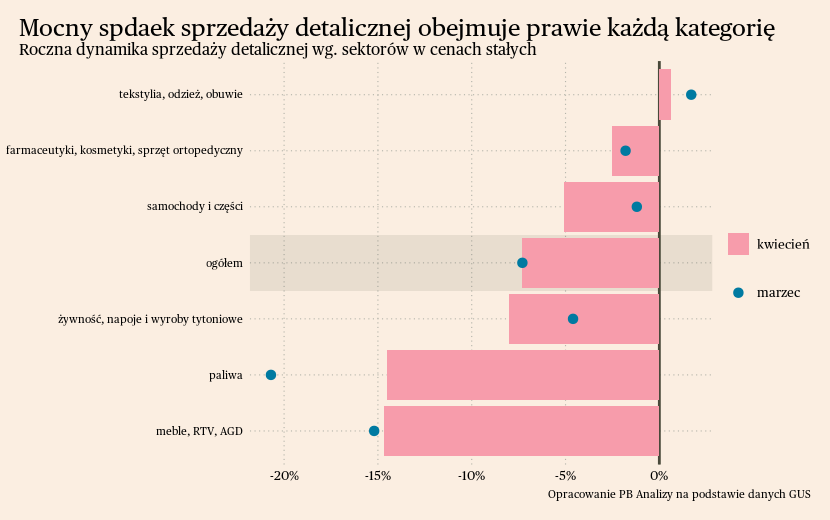

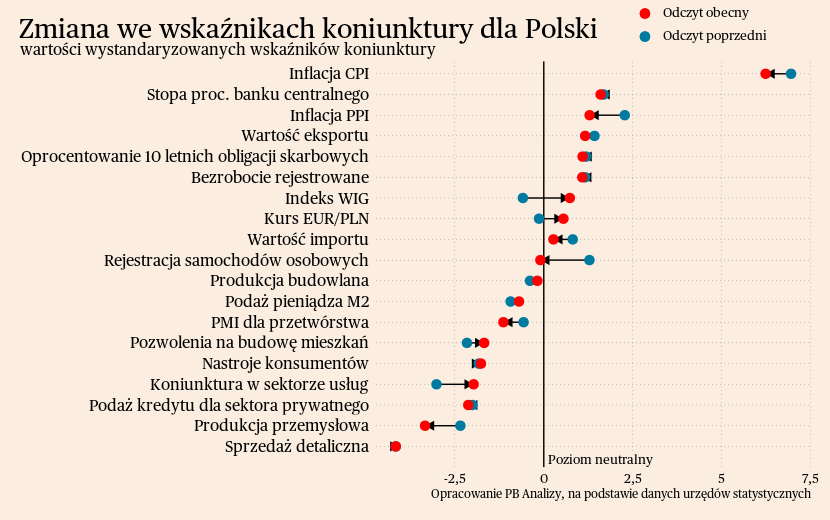

W Polsce wydatki konsumentów na dobra ulegają bardzo mocnej redukcji. Roczna dynamika sprzedaży detalicznej wyniosła w kwietniu -7,3 proc. (tyle samo co miesiąc wcześniej). Spadek sprzedaży dotyczy każdego sektora za wyjątkiem odzieży. Na tak słaby wynik sprzedaży detalicznej składa się kilka czynników. Po pierwsze spadek liczby uchodźców obniżył dynamikę sprzedaży w kategoriach związanymi z dobrami pierwszej potrzeby (leki, żywność). Po drugie w gospodarce zachodzi przesunięcie popytu w kierunku usług. Po pandemicznym nasyceniu rynku dobrami trwałymi konsumpcja przenosi się do usług, toteż wyraźne spadki widać w kategoriach dóbr dyskrecjonalnych (meble, sprzęt AGD). Po trzecie wciąż przyspieszają ceny żywności, co z kolei przekłada się na obniżenie ich sprzedaży. Jednocześnie w danych widać pierwsza jaskółki odwracania negatywnych trendów. Patrząc na zmiany miesiąc do miesiąca widać minimalne odbicie sprzedaż w kwietniu wobec marca. W kolejnych miesiącach sprzedaż powinna już wychodzić powoli z dołka.

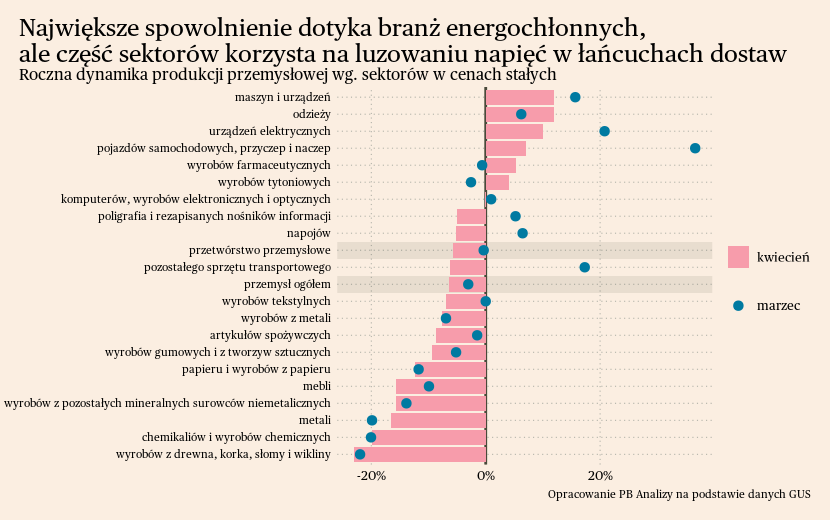

Słaby obraz koniunktury dają również dane o produkcji przemysłowej, która spadła o 6,4 proc. w porównaniu z rokiem poprzednim. Dominującym zjawiskiem w przemyśle jest wyraźna różnica w koniunkturze sektorów energochłonnych oraz powiązanych z elektroniką. Przemysł wykorzystujący dużo energii najpierw był pod presją ogromnych wzrostów cen. Teraz koszty energii spadły, ale jeszcze nie jest to odczuwane przez firmy. Dodatkowo ceny dalej są w ujęciu historycznym wysokie - niższe niż w 2022, ale wyższe niż przed pandemią. Z kolei branże związane z elektroniką oraz motoryzacją korzystają na lepszych warunkach logistycznych niż w zeszłym roku. Ułatwia to transport i zmniejsza koszty produkcji.

Scenariusz dla Polski: Zakładamy, że obecnie gospodarka osiągnęła dołek aktywności ekonomicznej. Od drugiego kwartału PKB będzie powoli przyspieszał za sprawą gaśnięcia kryzysu kosztów życia i złagodzenia cyklu redukcji zapasów. Wzrost gospodarczy na przełomie 2023/2024 zbliży się do 2 proc. rok do roku (wobec średniej historycznej na poziomie ok. 3,5 proc.).

Podsumowanie danych dla Polski znajduje się na Wykresie 1.

Niemcy

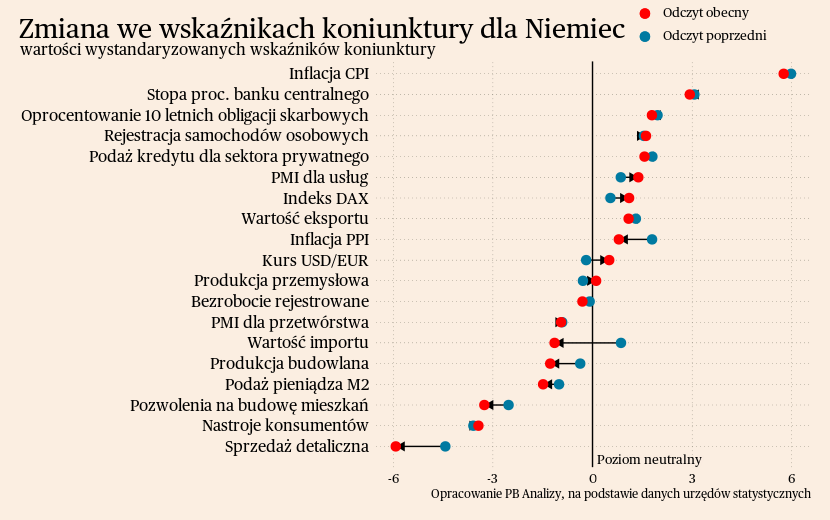

W Niemczech poprawa nastrojów konsumentów spowolniła, a zmniejszenie presji kosztowej przekłada się na wzrost oszczędności, a nie konsumpcji. Główny wskaźnik oczekiwań co prawda wzrósł z -29,3 w kwietniu do -25,8, ale nie była to zasługa czynników powiązanych z konsumpcją. Wyraźnie zwiększył się odsetek osób, które uważają, że obecnie jest dobry czas do oszczędzania. Oznacza to, że presja ze strony wzrostu cen trochę spadła i Niemcy mają trochę więcej środków w portfelach, lecz jednocześnie wolą to oszczędzać, czyli są niepewni co do przyszłości. Źródłem wzrostu skłonności do oszczędzania jest ogólna niepewność sytuacji gospodarczej. Potencjalny nawrót kryzysu energetycznego będzie dla Niemiec znacznie większym problemem niż np. dla Polski.

Scenariusz dla Niemiec: Nasz scenariusz bazowy zakłada powolne ożywienie w niemieckim przemyśle napędzane przez spadki cen energii i poprawę siły nabywczej gospodarstw domowych. Odbicie gospodarcze będzie powolne. Wzrost PKB nie przekroczy na koniec roku 1 proc. r/r.

Podsumowanie danych dla Polski znajduje się na Wykresie 2.

USA

W USA spowolnienie gospodarcze najmocniej widać na rynku mieszkaniowym. Liczba nowo rozpoczętych budów mieszkaniowych spadła w kwietniu o 22 proc. w porównaniu z rokiem poprzednim. Wynika to z zamarcia rynku nieruchomości w USA. Z jednej strony nie ma kupujących, ponieważ ceny nie spadły jeszcze na tyle, aby wyrównać wzrost rat kredytów hipotecznych. Z drugiej strony nie ma sprzedających. Takie zamarcie rynku nie jest korzystne dla rozpoczynania nowych inwestycji budowlanych, stąd spadek jest znacznie głębszy niż sama liczba zakupionych nieruchomości.

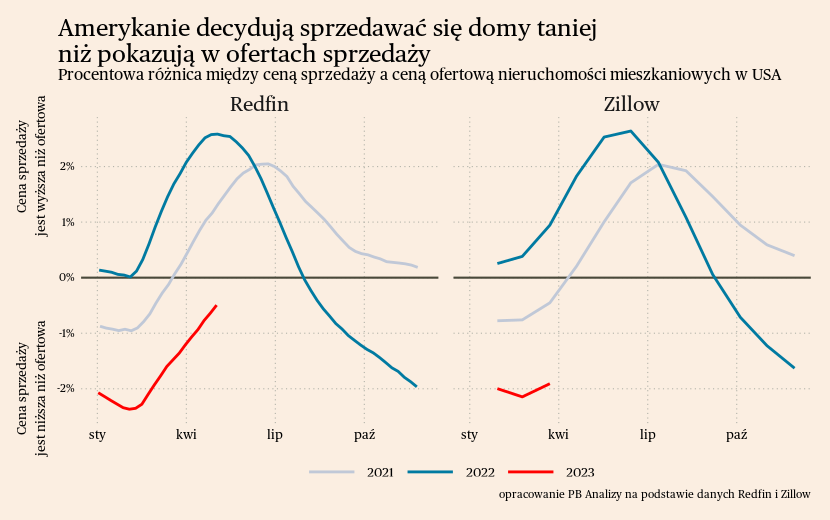

Czy spowolnienie rynku przełoży się w końcu na spadki cen? Indeks cen Case'a Shillera wskazuje, że spadki cen niedawno wyhamowały. Jednakże ostatnie dane dostępne są dopiero za luty 2023. Warto zatem spojrzeć na wskaźnik relacji ceny ofertowej i transakcyjnej, które pokazują, o ile sprzedawcy zmniejszają cenę przed zawarciem transakcji. Przed cyklem zacieśniania polityki monetarnej boom na rynku nieruchomości był tak duży, że nieruchomości były sprzedawane po cenach wyższych niż w ogłoszeniach. Teraz jednak sprzedawcy decydują się na sprzedaż poniżej ceny ofertowej jeżeli chcą sprzedać mieszkanie. Oznacza to, że rynek nieruchomości schłodził się.

Scenariusz dla USA: Zakładamy, że w tym roku gospodarka będzie rosła wolno, ale nie wpadnie w recesję. Odbiciu gospodarczemu będzie towarzyszyły bardzo niski wzrost produkcji przemysłowej oraz marazm w sprzedaży detalicznej.

Podsumowanie danych dla USA znajduje się na Wykresie 3.

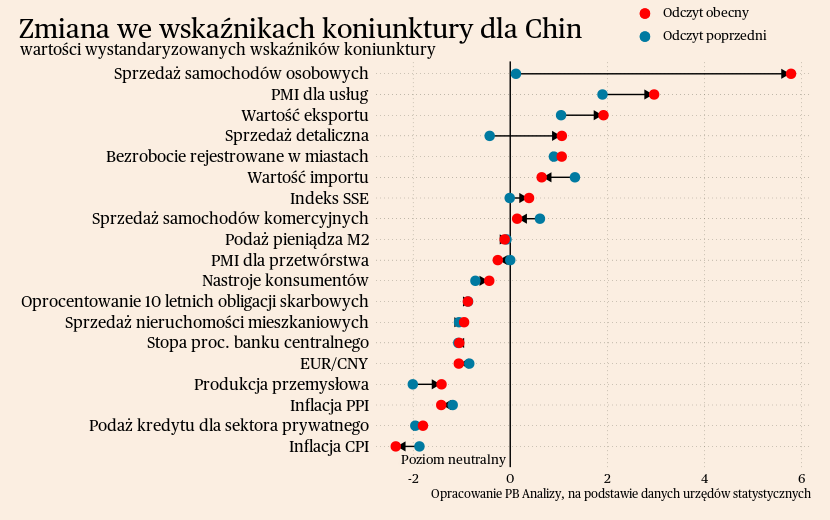

Chiny

W Chinach w ostatnim tygodniu nie pojawiły się żadne istotne dane makroekonomiczne. Odbudowa gospodarki po zniesieniu polityki zero-covid postępuje stopniowo, głównie w sektorze usług. Marazm trwa w przemyśle, dlatego na razie nie ma z tej strony ryzyka powstania presji na wzrost cen surowców.

Scenariusz dla Chin: Zakładamy, że w tym roku Chinom zdołają osiągnąć cel wzrostu gospodarczego na poziomie około 5 proc. Odbicie będzie zachodzić głównie w usługach, toteż zniesienie obostrzeń pandemicznych nie przełoży się na istotną presję na wzrost cen towarów, co potwierdzają ostatnie dane o inflacji.

Podsumowanie danych dla Chin znajduje się na Wykresie 4.

Stopy procentowe

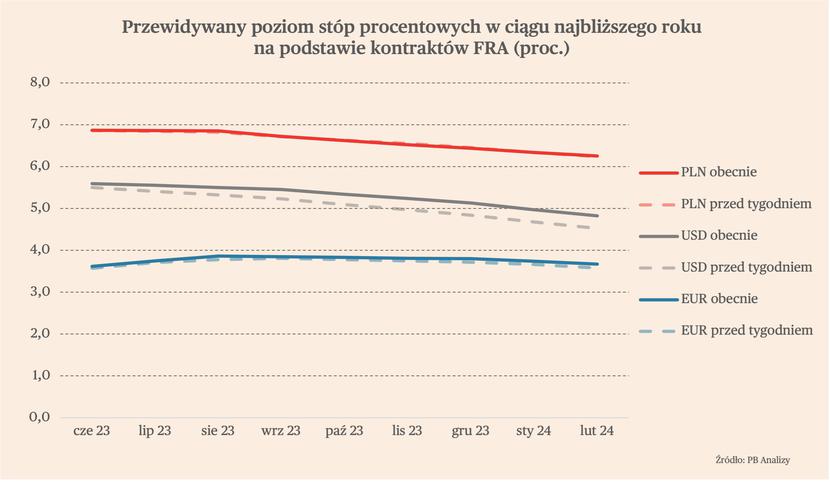

Wyceny kontraktów FRA na przyszłą stopę w USA pokazują, że rynek dostrzega możliwość jeszcze jednej podwyżki stóp przez Fed. W strefie euro rynek wycenia jeszcze dwie podwyżki łącznie o 25 pb. W Polsce kontrakty nadal wyceniają, że pierwsza obniżka może nastąpić już we wrześniu.

Fed podwyższył stopy na ostatnim posiedzeniu na początku maja o 25 pb., do poziomu 5-5,25 proc. Wówczas kontrakty terminowe jednoznacznie wyceniały, że jest to koniec cyklu zacieśnienia monetarnego w USA. Obecnie nie jest już tego taki pewien i wycenia ponad 40 proc. prawdopodobieństwo podwyżki o 25 pb. na kolejnym spotkaniu.

Taka zmiana nastawienia jest reakcją na wypowiedzi decydentów oraz protokół po ostatnim posiedzeniu Fed. Wynika z niego, że część członków rady wypowiadała się o konieczności dalszych podwyżek, a część wskazywała, że dalsze ruchy będą zależały od napływających danych. Jednocześnie niemal wszyscy członkowie wyrażali sceptycyzm co do możliwości obniżek stóp w 2023 r. Rynek wycenia jednak, że stopy na koniec roku spadną do poziomu 4,75-5 proc.

Wycena kontraktów w strefie euro wskazuje, że EBC powinien podwyższyć stopę jeszcze dwa razy o 25 pb. przed wakacjami, a później zakończy cykl. To oznacza, że stopa depozytowa wzrosłaby do 3,75 proc. Część decydentów wypowiadała się jednak o możliwości dalszych podwyżek po wakacjach.

W Polsce rynek nadal wycenia, że do końca roku nastąpi jedna lub dwie obniżki o 25 pb., a pierwsza z nich najszybciej we wrześniu. Różnica między Polską a USA i strefą euro może w jakiejś mierze wynikać z bardzo wyraźnego umocnienia złotego w ostatnich tygodniach.

Waluty

Złoty kontynuował umocnienie w ciągu ostatniego tygodnia, choć zmienność na rynku była wyższa i pod koniec tygodnia część umocnienia została wymazana. Patrząc z perspektywy kilku tygodni złoty jest jednak bardzo mocny. Jest to imponujące z dwóch powodów. Po pierwsze, polska waluta umacnia się pomimo osłabienia euro względem dolara. Historycznie taki układ osłabiał kurs złotego, tym razem jest inaczej. Po drugie, złoty umacnia się, pomimo że pozostałe waluty regionu tracą (czeska korona i węgierskie forint).

Umocnienie złotego jest wynikiem poprawy zaufania inwestorów do Polski, czemu sprzyja wygaszenie obaw związanych z wojną i kryzysem energetycznym oraz nadwyżka na rachunku obrotów bieżących.

Wykres 1.

Wykres 2.

Wykres 3.

Wykres 4.