W każdym tygodniu aktualizujemy informacje o kondycji światowej gospodarki przez pryzmat 80 wskaźników z czterech gospodarek – Polski, Niemiec, Stanów Zjednoczonych i Chin. Wszystkie analizowane przez nas wskaźniki można obserwować i pobierać na naszej platformie danych PB Analizy. Na wykresach dane pokazujemy jako odchylenie od długookresowej średniej. Dzięki temu możemy porównywać dane o różnych cechach statystycznych.

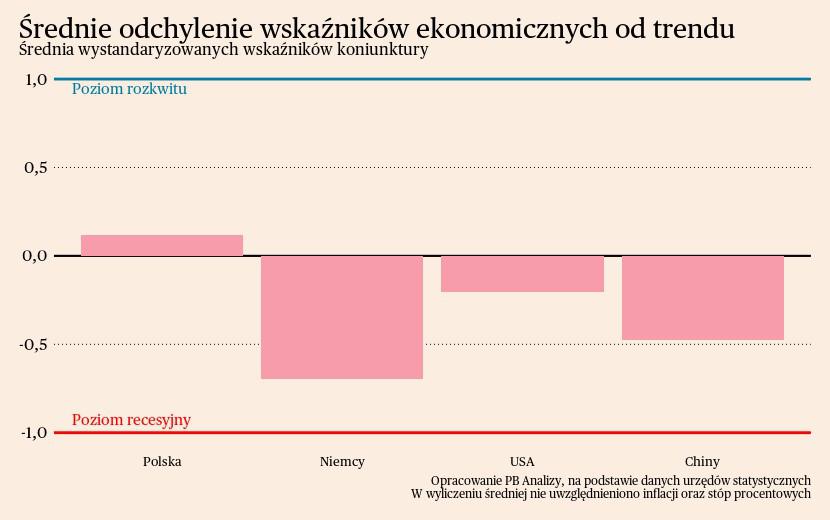

Według średniej wskaźników w najlepszej kondycji znajduje się polska gospodarka. Wynika to głównie z dobrej na tle innych krajów kondycji rynku mieszkaniowego, a także z pozytywnych nastrojów na giełdzie i rynku walutowym. Względnie dobre nastroje panują też w Stanach Zjednoczonych. Większość wskaźników ma lekko pozytywny wydźwięk. Jedynym obciążeniem dla koniunktury pozostaje uciążliwa inflacja. W Chinach trwa bardzo powolne ożywienie. Wyrazem ślimaczego tempa wzrostu gospodarczego jest bardzo niska inflacja. Chińskie firmy nie mają przestrzeni na podnoszenie cen ze względu na obniżoną skłonność do konsumpcji Chińczyków. W najmniej korzystnym położeniu znajduje się gospodarka Niemiec. Niepokojący jest fakt, że pomimo ustępowania szoku energetycznego wciąż widać efekty transmisji szoków cenowych w sektorze usługowym. To oddala możliwość głębokich obniżek stóp procentowych.

Polska

Wzrost cen nad Wisłą utrzymuje się w ryzach, dzięki czemu następuje szybka odbudowa potencjału zakupowego ludności. W Polsce inflacja w maju wyniosła 2,5 proc. r/r, co stanowi minimalny wzrost dynamiki względem kwietnia, gdy inflacja wynosiła 2,4 proc. W kształtowaniu cen nie mają już aż takiego znaczenia ceny surowców czy zaburzenia w logistyce, dlatego dobra drożeją w wolniejszym tempie. Najszybciej rosną ceny w sektorach usługowych: edukacji, rekreacji, zakwaterowaniu i gastronomii. Presja cenowa w tych sektorach wynika z przesunięcia popytu po okresie pandemii, opóźnionej transmisji podwyżek cen z sektora dóbr oraz wzrostów kosztów pracy. Presja inflacyjna obecnie ma ograniczone rozmiary.

Scenariusz dla Polski: Polska gospodarka znajduje się w fazie ożywienia, choć przebiega ono wolniej od oczekiwań. W pierwszym kwartale wzrost PKB wyniósł 2 proc. Szacujemy, iż w całym roku wzrost wyniesie ok. 2,9 proc. Wzrost osłabia głównie dekoniunktura w eksporcie, przejściowy spadek inwestycji wynikający z pauzy w napływie funduszy UE oraz restrykcyjna polityka pieniężna. W następnych kwartałach powinno nastąpić ożywienie w konsumpcji, ale eksport i inwestycje będą się wolno podnosić z dołka.

Niemcy

Wzrost cen w Niemczech teoretycznie ma ograniczoną skalę, ale widać w nim zagrożenie od strony usług, co jest poważną barierą dla odbicia gospodarki. W maju inflacja CPI w Niemczech wyniosła 2,4 proc. r/r, wobec wzrostu o 2,2 proc. r/r w kwietniu. Wynik zaniża niska dynamika cen żywności oraz energii, bez nich indeks cen wzrósł o 3 proc. r/r. Jeszcze większą dynamikę zanotował indeks cen usług, który utrzymuje się na wysokim poziomie 3,9 proc. r/r. Taka struktura inflacji wskazuje, iż Niemcy nie wyszły jeszcze w pełni z konsekwencji szoku inflacyjnego. W usługach widać jeszcze efekty drugiej rundy podwyżek cen energii i dóbr. Dodatkowo, usługi w mniejszym stopniu dotyka spadek popytu. Sytuacja w najbliższych miesiącach powinna się stabilizować. Ale mimo to podwyższona inflacja będzie zniechęcać Europejski Bank Centralny do głębokich obniżek stóp procentowych (na razie dokonano tylko jednej, o 0,25 pkt proc.), co z kolei opóźni mocniejsze ożywienie gospodarcze.

Scenariusz dla Niemiec: Niemiecka gospodarka trwa w stagnacji. W I kwartale PKB spadło o 0,9 proc. rok do roku, po spadku o 0,4 proc. kwartał wcześniej. Spadek cen energii powinien w końcu wywołać ożywienie, ale wysokie stopy procentowe, niepewność dotycząca polityki fiskalnej i klimatycznej oraz globalnej koniunktury oddalają ten moment.

USA

W Stanach Zjednoczonych inflacja uporczywie trwa powyżej celu inflacyjnego, aczkolwiek bank centralny mimo to powinien wkrótce zacząć cykl obniżek stóp procentowych. Dynamika cen konsumenckich wyniosła w maju 3,3 proc. r/r, wobec 3,4 proc. r/r w kwietniu. Głównym źródłem inflacji w Stanach są imputowane czynsze, które zdrożały o 5,4 proc. r/r. Wskaźnik jest opóźniony względem sytuacji na rynku mieszkaniowym, na którym widać hamowanie cen nieruchomości, więc w następnych miesiącach powinien on też hamować. W pozostałych branżach inflacja jest przytłumiona. Sytuacja gospodarcza jest relatywnie korzystna, ale nie na tyle, aby wywołać istotny nawrót inflacji. W szczególności wynagrodzenia nie rosną na tyle szybko, aby istotnie pobudzić popyt. Dlatego Rezerwa Federalna prawdopodobnie zacznie redukować stopy procentowe w drugiej połowie 2025 roku.

Wzrost cen w przemyśle zachodzi w ograniczonym rozmiarze. Inflacja PPI wyniosła w maju 2,2 proc. r/r. Ustąpienie szoków podażowych przekłada się na spadek dynamiki inflacji producentów. Jednocześnie czynniki popytowe nie są na tyle silne, aby dać przestrzeń producentom do podwyżek cen.

Scenariusz dla USA: Amerykańska gospodarka rośnie szybciej niż europejska. Niektóre sektory spotykają się z problemami, ale perspektywy całej gospodarki wyglądają korzystnie. Wzrost PKB w ujęciu rok do roku wynosi 3 proc. i może się lekko obniżać w kierunku 2-2,5 proc., co będzie naturalną stabilizacją.

Chiny

Chiny trwają w stagnacji, co przejawia się w bardzo niskiej inflacji. W tym kraju problem jest odwrotny do tego w strefie euro – ceny rosną za wolno. Ceny w Chinach wzrosły w maju jedynie o 0,3 proc. r/r. Najważniejszym czynnikiem kształtującym procesy cenotwórcze jest brak popytu. Chińskie firmy nie mają przestrzeni na podwyżki cen, gdyż boją się utraty konsumentów. Jednocześnie nie odczuwają presji od strony kosztów, gdyż ceny materiałów nie rosną, a wzrost wynagrodzeń jest niski.

W cenach w przemyśle też utrzymuje się stagnacja. Jest to o tyle ważne dla innych krajów, że często to z Chin płyną pierwsze sygnały presji inflacyjnej lub deflacyjnej. Dynamika indeksu PPI dwudziesty miesiąc z rzędu znalazła się poniżej zera, inflacja PPI w maju wyniosła -1,4 proc. r/r. Chińskim producentom najwyraźniej nie pomaga stopniowe odbudowywanie się popytu zza granicy, który teoretycznie powinien rekompensować brak zamówień krajowych.

Scenariusz dla Chin: Chiny oficjalnie rozwijają się szybciej od oczekiwań. W pierwszym kwartale wzrost PKB wyniósł 5,3 proc., wobec oczekiwań rynkowych na poziomie 4,6 proc. Nasz scenariusz zakłada i zakładał utrzymanie wzrostu w pobliżu 5 proc., ponieważ najczęściej udawało się osiągać cele wyznaczone przez rząd. Jednocześnie trzeba zaznaczyć, że do oficjalnych statystyk z Chin należy podchodzić z istotną rezerwą. Odbicie postępuje, ale nie nastąpi powrót do przedpandemicznej ścieżki wzrostu, gdyż przerost zadłużenia oraz słaby popyt wewnętrzny nie mogą być zrównoważone przez eksport.