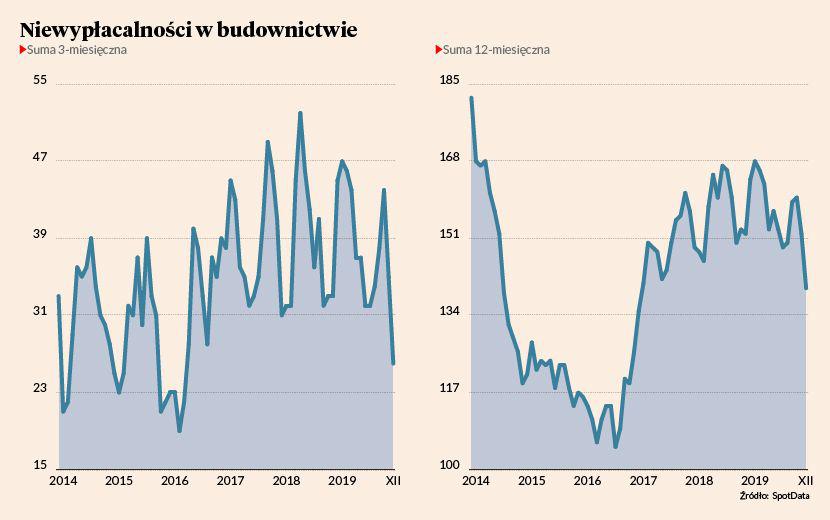

Liczba niewypłacalności (restrukturyzacji i upadłości) wśród firm budowlanych była w 2019 r. najniższa od 2016 r. — wynika z raportu dostępnego dla subskrybentów pakietu PB Forecast Metale. W „Monitorze Sądowym i Gospodarczym” opublikowano w 2019 r. informacje o 140 rozpoczętych postępowaniach upadłościowych i restrukturyzacyjnych firm budowlanych wobec 164 w roku 2018 i 149 w 2017.

Spadek może mieć wiele przyczyn — wśród nich coraz mniej sprawnie działające sądy, obciążane dodatkowo rosnącą liczbą spraw o ogłoszenie upadłości konsumenckiej (w 2019 r. prawie 8 tys.). Nie tłumaczy to jednak faktu, że niewypłacalności w budownictwie jest najmniej od trzech lat. Branża budowlana wyciągnęła wnioski z poprzednich kryzysów w latach 2009-10 i 2012-13. Tuż przed EURO2012 firmy były nastawione na konkurowanie cenowe — przyjmowały zlecenia bez należytej troski o ich rentowność. Doprowadziło to do fali bankructw, wyprzedaży firm i znacznego ograniczenia skali prac na budowach. Od trzech lat jednak przedsiębiorstwa budowlane podchodzą do przetargów znacznie ostrożniej — lepiej szacują ryzyko wzrostu kosztów.

Paradoksalnie, silny wzrost cen materiałów oraz wynagrodzeń jest pod tym względem korzystny dla branży. Polepsza on pozycję negocjacyjną z sektorem publicznym i ułatwia uzyskiwanie wyższych stawek w nowych kontraktach. Skala podwyżek pozwala dużym firmom zrekompensować niskie marże z lat 2016-18. Z badań GUS wśród firm budowlanych zatrudniających powyżej 49 pracowników wynika, że obecnie mamy do czynienia z jednoznacznym trendem wzrostu marż. W 2017 r. wskaźnik rentowności sprzedaży wynosił w budownictwie poniżej 2 proc., a w trzecim kwartale 2019 r. już prawie 4 proc. (po uwzględnieniu czynników sezonowych).

Kolejnym pozytywnym dla branży zjawiskiem jest doskonała koniunktura na rynku mieszkaniowym. Choć z prognoz wynika, że rozgrzana koniunktura nieco się ochłodzi, bieżące dane jeszcze na to nie wskazują. W 2019 r. oddano 207 tys. mieszkań — najwięcej od 1980 r. W końcówce roku deweloperzy giełdowi przyspieszyli — w czwartym kwartale sprzedali 4890 mieszkań, prawie o 14 proc. więcej niż przed rokiem. Dzięki temu udało się nadrobić przejściową słabość z wcześniejszych kwartałów i osiągnąć 4,7 proc. wzrostu w skali roku. To świadczy, że popyt wciąż jest silny mimo rosnących kosztów zakupu gruntów i budowy oraz coraz wyższych cen mieszkań.

Do beczki miodu trzeba dodać łyżkę dziegciu. Skończył się okres największego napływu funduszy unijnych, od którego zależy skala inwestycji samorządów i przedsięwzięć infrastrukturalnych. Przekłada się to na ostatni spadek produkcji budowlanej i oznacza nadejście cyklicznego pogorszenia koniunktury w budownictwie. Z Szybkiego Monitoringu NBP wynika, że firmy mocno ograniczają nowe inwestycje i rezygnują z kończenia tych już trwających (co obecnie zdarza się najczęściej od 2009 r.). Prawdopodobnie spowoduje to zmniejszenie skali inwestycji budowlanych firm prywatnych.

Chcesz regularnie otrzymywać analizy ekonomiczne wspomagające prowadzenie biznesu w Polsce i Unii Europejskiej — monitoring bieżącej koniunktury, briefing regulacyjno-polityczny, analizę polskiego eksportu według branż? Zobacz ofertę PB Forecast Makro UE oraz pozostałych pakietów PB Forecast w nowym serwisie „Pulsu Biznesu” i centrum analiz SpotData. Zobacz więcej na https:// www.pb.pl/forecast/