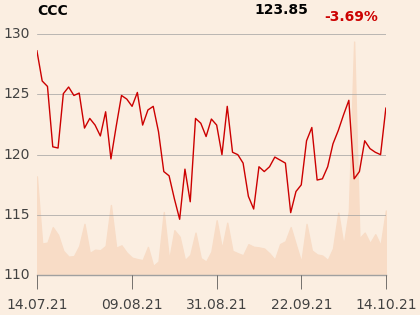

Wyższe niż w 2019 r. przychody, wynik operacyjny i marżę brutto zapowiada CCC na rok finansowy trwający od lutego 2021 r. do stycznia 2022 r. 14 października 2021 r. spółka opublikowała dane finansowe za jego drugi kwartał. Osiągnęła w nim ponad 2 mld zł przychodów, 80 mln zysku operacyjnego, 231 mln zł EBITDA i 42 mln zł zysku netto z działalności kontynuowanej.

Marcin Czyczerski, prezes CCC, dodaje, że bardzo dobrze szła sprzedaż w sierpniu, wrześniu oraz pierwszych dniach października 2021 r., które składają się już na trzeci kwartał roku obrotowego. Zapewnia przy tym, że CCC nie obawia się, że globalne zaburzenia łańcuchów dostaw sprawią, że firma nie będzie miała czego sprzedawać.

- Jeżeli chodzi o kolekcję jesienno-zimową, która będzie z nami aż do stycznia, mamy ją zabezpieczoną prawie całą. Dokładnie 97 proc. dostarczone jest już do naszych magazynów. Pozostałe 3 proc. jest w drodze, ale również bez żadnego ryzyka, że dotrze nieterminowo. Jeżeli chodzi o kolekcję wiosenno-letnią, to jest zamówiona i produkowana zgodnie z założeniami. Co więcej, 47 proc. zapotrzebowania na kolekcję wiosna-lato jest już zabezpieczona zapasami, które są dla nas dostępne – zapewnia Marcin Czyczerski.

Zaznacza, że spółka ma zabezpieczone 100 proc. z ponad 1 tys. kontenerów potrzebnych jej do transportu produktów z krajów produkcji.

Żegnajcie przeceny

W przypadku CCC około 35 proc. produkcji jest realizowane w Chinach, 30 proc. w Polsce, po 10-15 proc. w Indiach i Bangladeszu. Marcin Czyczerski podkreśla przy tym, że geograficzna struktura produkcji jest wtórna w stosunku do tego, że większość dostawców spółki produkuje tylko dla CCC. Często współpraca trwa też od wielu lat.

- W związku z tym po tamtej stronie nie ma moralnego hazardu związanego z odpowiedzią na pytanie: dla kogo produkować – zaznacza Marcin Czyczerski.

CCC przyznaje jednak, że nie wszystko wygląda różowo.

- Oczywiście widzimy jak bardzo wzrosły koszty frachtu. To jest wzrost prawie 10-krotny w stosunku do tego co było przed okresem pandemii. Ponosimy te koszty i obserwujemy je w kosztach własnych sprzedaży – przyznaje Kryspin Derejczyk, wiceprezes CCC ds. finansowych.

Na razie spółka przerzuca wzrost cen transportu na klientów. Kryspin Derejczyk przyznaje, że zmieniło się podejście do polityki rabatowej. Nie ma już szerokich przecen obejmujących cały asortyment, zniżki są bardziej selektywne. Wynikają z monitorowania zachowań klientów przez system CRM.

Oczywiście widzimy jak bardzo wzrosły koszty frachtu. To jest wzrost prawie 10-krotny w stosunku do tego co było przed okresem pandemii. Ponosimy te koszty i obserwujemy je w kosztach własnych sprzedaży.

- Inflacja kosztów oczywiście dotyczy wszystkich. Nas również. Natomiast zarówno od strony dostawców, jak i transportu, niwelujemy ją aktywną polityką cenową, przede wszystkim redukcją rabatów. A te rabaty zawsze w grupie CCC były wysokie. Teraz ich nie mamy, więc jesteśmy bardzo spokojni o marżę brutto. Nie tylko, że nie będzie niższa, ale spodziewamy się, że będzie delikatnie wyższa w kolejnych sezonach – twierdzi Marcin Czyczerski.

Trzon biznesu CCC to sprzedaż pod szyldami CCC i eobuwie.pl. W drugim kwartale roku 2021/2022 marża brutto pierwszego konceptu to 52,1 proc., drugiego - 43,6 proc. z wyłączeniem marki Modivo i 43,3 proc. razem z Modivo. Marża brutto spółki jako całości wyniosła 47,5 proc.

- Nie ma co narzekać, ale zawsze mogło być lepiej – komentuje Łukasz Wachełko, analityk Wood & Company.

Zapasy pomogą, ale łatwo nie będzie

Zdaniem analityka Wood & Company, CCC nie będzie miało problemu z brakami towaru w najbliższym czasie nie tylko dlatego, że dobrze funkcjonują jej łańcuchy dostaw. Zaważy na tym również to, że przez lockdowny nie udało się jej wyprzedać ostatnich kolekcji i ten towar po prostu leży w magazynach.

- To jest towar zeszłoroczny, ale to nie jest towar stary. Te buty zostały zaprojektowane i wyprodukowane już po tym, jak CCC nieco zmieniło swój format i proces projektowania. Poza tym, buty z segmentu ekonomicznego nie są tak modowe jak odzież – mówi Łukasz Wachełko.

Odnośnie samego wzrostu marży brutto w kolejnych okresach analitycy są wstrzemięźliwi.

- Proste to nie będzie, bo oznacza podwyżki cen. Z drugiej strony, mamy wysoką inflację od prawa do lewa, a w takim środowisku łatwiej podwyższać ceny, zwłaszcza przez redukcję rabatów – zaznacza Łukasz Wachełko.

Według Tomasza Sokołowskiego, analityka Santander Bank Polska, trudno ocenić czy wzrost marzy brutto CCC jest realny. Jest jednak wbrew tendencjom sygnalizowanym przez firmy o podobnym profilu działalności. Analityk zwraca też uwagę, że gdyby nawet do wzrostu marży brutto doszło, to przełożenie tego na wynik EBITDA jest niejednoznaczne. W przeszłości bywało bowiem tak, że mimo niezłej marży znajdowały się jakieś koszty, które powodowały, że wynik EBITDA wyglądał gorzej niż wynikałoby z samej marży.