Dzień po decyzji Donalda Trumpa o drastycznym podniesieniu ceł świat zmaga się z oceną jej konsekwencji. W krótkim okresie będzie ona oznaczała uderzenie we wzrost gospodarczy, ale jednocześnie system zacznie się dostosowywać – przepływy handlowe zostaną przekierowane, stopy procentowe będą niższe, ceny energii spadną, część krajów zdecyduje się na wzmocnienie popytu wewnętrznego, a same stawki celne też mogą się zmieniać.

Zamiast odwoływać się do jakiejś teoretycznej symulacji, warto spojrzeć, jak reagują różne rynki. Jest na nich sporo chaosu, ale można też wyłuskać wiele interesujących wniosków.

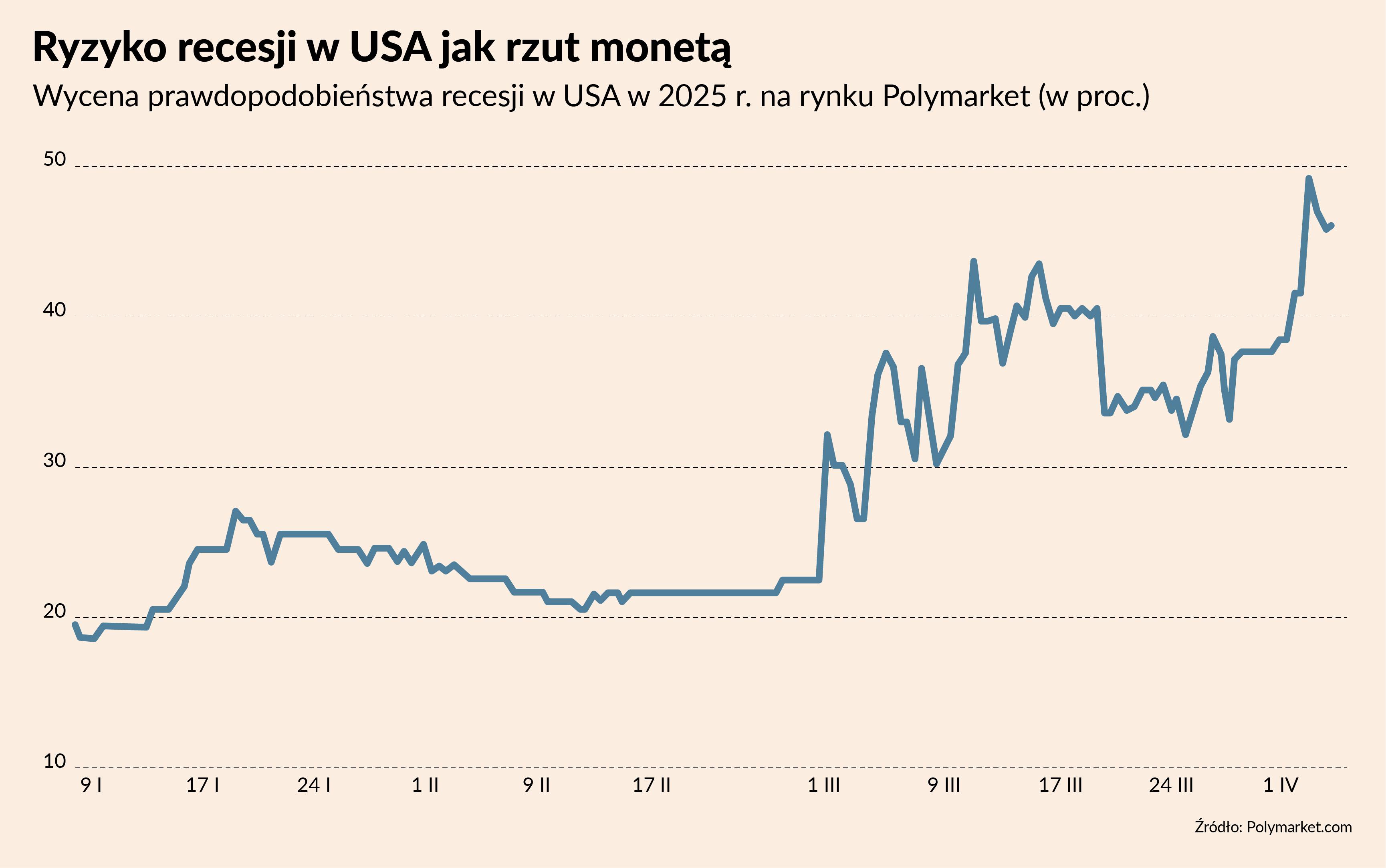

1) Ryzyko recesji w Stanach Zjednoczonych sięgnęło 50 proc.

Tak wycenia to rynek predykcyjny Polymarket, na którym ludzie handlują zakładami na różne wydarzenia polityczne, społeczne czy technologiczne. Jeszcze pod koniec marca ryzyko recesji w największej gospodarce świata wynosiło niecałe 40 proc., w lutym ok. 20 proc.

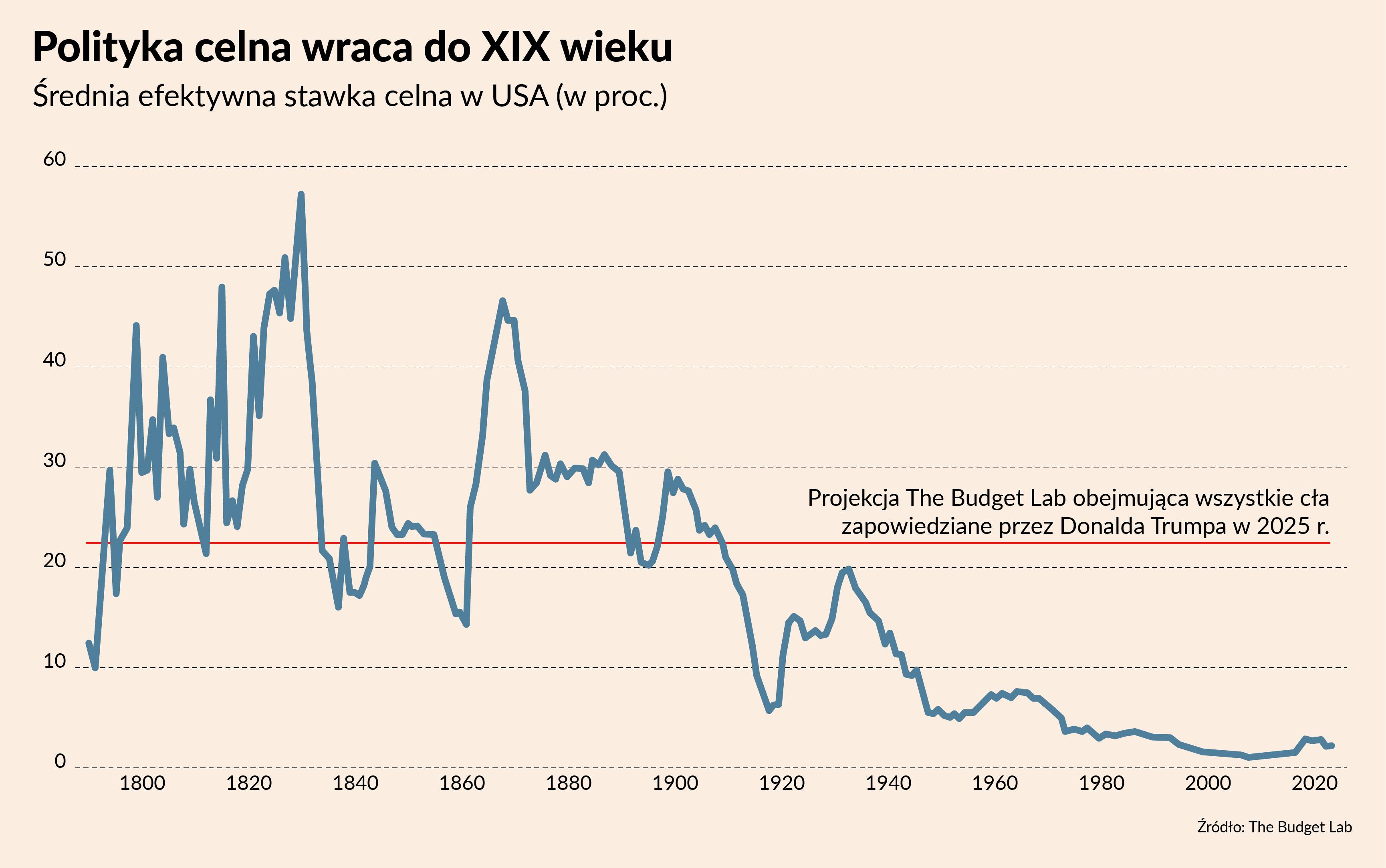

Wstrząs dla systemu gospodarczego jest potężny. Cła rosną do najwyższego poziomu od 1909 r., średnia stawka zwiększy się w ciągu kilku tygodni z 2 do ok. 22 proc. Import stanowi aż 10 proc. PKB USA. Dla tego kraju podwyżki ceł to wstrząs porównywalny do tego, który przeszła Unia Europejska po odcięciu dostaw gazu przez Rosję w 2022 r. Wtedy europejska gospodarka weszła w stagnację, choć nie recesję. Możliwe, że teraz to samo czeka Stany, choć jednocześnie warto pamiętać, że jest to gospodarka bardziej elastyczna i mniej uzależniona od przemysłu niż UE, więc może wykazać się większą zdolnością dostosowania do zaburzeń.

Wciąż panuje szeroko rozpowszechniona nadzieja, że ostateczna wysokość ceł będzie niższa. Że zaraz rozpoczną się negocjacje, w ramach których dojdzie do redukcji stawek celnych. Jednak porozumienia handlowe zwykle zajmują lata, trudno oczekiwać, że nagle w ciągu miesiąca świat ustali z Donaldem Trumpem nowe reguły gry. To zajmie wiele miesięcy, a docelowo może nawet lat.

2) Amerykańskie akcje tracą dwukrotnie więcej niż europejskie

W ciągu dnia w czwartek indeks S&P500 spadał o prawie 4 proc., a niemiecki DAX o 2 proc. Jest to sygnał, że inwestorzy bardziej obawiają się o kondycję po wojnie celnej amerykańskiej gospodark, niż europejskiej. Nie bez powodu. W USA cła podniosą ogólny poziom cen i obniżą dochody ludności, prowadząc do redukcji popytu konsumpcyjnego. W Europie przełożą się na niższy eksport i tym samym niższe inwestycje, ale w tylko w ograniczonym zakresie – takim, jaka jest ekspozycja na USA. Co więcej, amerykański bank centralny ma związane ręce i nie może wesprzeć spowalniającej gospodarki, bo dla Ameryki jest to też wstrząs proinflacyjny. W Europie będzie to wstrząs antyinflacyjny i umożliwi głębsze redukcje stóp.

Oczywiście trzeba w tym miejscu nadmienić, że akcje w Warszawie taniały bardzo mocno – o prawie 4 proc. w ciągu dnia. Pomimo faktu, że polska gospodarka ma niską ekspozycję na rynek amerykański. Ewidentnie jednak tracimy jako rynek wschodzący, czyli taki, od którego lepiej w warunkach podwyższonej niepewności trzymać się z daleka.

3) Euro ma najlepszy dzień od ponad dziewięciu lat

W ciągu dnia kurs euro do dolara rósł o 2,4 proc., co było największym jednodniowym umocnieniem od początku grudnia 2015 r. Jest to zmiana, która zaskoczyła wielu inwestorów i analityków, ponieważ powszechnie oczekiwano, że w krótkim okresie efektem podnoszenia ceł przez USA będzie umocnienie dolara. Teoretycznie aprecjacja amerykańskiej waluty miała niwelować część skutków ceł, obniżając ceny importu dla Stanów Zjednoczonych. W praktyce działa to inaczej. Dlaczego?

Powodów umocnienia euro może być kilka. Przede wszystkim strefa euro może być dalej od recesji niż USA w tym momencie, bo ma więcej narzędzi reakcji. Inny powód jest głębszy i dotyczy przepływów finansowych. Jeżeli Stany Zjednoczone chcą zredukować swój deficyt handlowy, to znaczy, że chcą zredukować napływ oszczędności z innych krajów do USA. Saldo finansowe (przepływy inwestycji krótko- i długoterminowych) jest zawsze odwrotnością salda handlowego. A to z kolei może oznaczać, że globalny kapitał będzie większym strumieniem płynął do Europy. Koniec końców, w tym całym zamieszaniu Unia Europejska może też skorzystać. Większa podaż kapitału to łatwiejsze finansowanie inwestycji i łatwiejszy rozwój rynków kapitałowych, na czym Unii bardzo zależy.

4) Ropa gwałtownie tanieje

W ciągu jednego dnia baryłka ropy na rynkach światowych staniała aż o 5 USD. Wynika to z dwóch czynników. Wojna celna jest traktowana jako negatywny wstrząs dla światowego popytu – mniej handlu to mniej transportu i mniej potrzebnych paliw. Ale jest jeszcze inny powód, może nawet ważniejszy. Kraje OPEC+ planują szybsze podniesienie wydobycia ropy: o 0,5 mln baryłek dziennie od początku maja.

Tym samym rysuje się na horyzoncie silny impuls dezinflacyjny dla świata. Mniejszy popyt na towary w USA i niższe ceny energii ułatwią obniżanie inflacji. To z kolei będzie działało jak poduszka ochronna, która może pomóc uratować światową gospodarkę przed recesją. W końcu to uporczywa inflacja była najważniejszym czynnikiem blokującym mocniejsze ożywienie gospodarcze po kryzysie energetycznym. Im mniej inflacji, tym łatwiej będzie stymulować popyt wewnętrzny.

5) Rentowności obligacji mocno spadają

Na wszystkich rynkach rentowności obligacji skarbowych wyraźnie się obniżyły, co oznacza, że rynki wyceniają niższy wzrost gospodarczy i niższą inflację, a tym samym niższe stopy procentowe. Stało się tak nawet w Stanach Zjednoczonych, co wskazuje, że tam impuls proinflacyjny może być przejściowy i ograniczyć się do najbliższego roku. W długim okresie zaś dynamika wzrostu w USA będzie niższa.

Niższe stopy procentowe i większe ograniczenia w handlu mogą oznaczać, że relatywnie zyskać mogą te sektory, które są kapitałochłonne, a jednocześnie nastawione bardziej na rynki krajowe i zaspokajające popyt wewnętrzny. Pierwszym typem byłoby tutaj budownictwo, a także energetyka – szczególnie odnawialna. Europa nie będzie patrzyła bezczynnie, jak Donald Trump rozmontowuje światowy system handlowy. Będzie starała się odpowiedzieć, wzmacniając rynek wewnętrzny i szukając porozumień z innymi krajami.

Mamy do czynienia z ogromnym wstrząsem, ale automatycznie uruchomi się szereg procesów dostosowawczych. Nie jest to wstrząs trafiający w samo serce systemu, taki, jakim był kryzys z 2008 czy 2012 r. Dlatego widzę szansę, że uda się uniknąć recesji, szczególnie w Europie.