Wzrost cen surowców jest jednym z głównych czynników stojących za obecną falą inflacyjną. Ceny wszystkich trzech grup surowców (nośników energii, metali oraz żywności) silnie rosły od początku pandemicznego ożywienia, a więc od II poł. 2020 r. Ale ostatnio ten proces zaczął wygasać i niektóre surowce już wyraźnie tanieją z powodu spadającego popytu. Widać, że tanieją te surowce, w przypadku których nie występują duże zaburzenia podażowe i z tego powodu to popyt decyduje o cenie. Stopniowo będzie to dotykało coraz szerszych grup towarów. Aż do momentu, kiedy długoterminowe fundamenty zaczną przeważać nad krótkookresowymi obawami o popyt.

Według danych Banku Światowego, w maju średnie ceny ropy naftowej wzrosły o 66 proc. r/r, ceny gazu w Europie o 181 proc., ceny węgla o 182 proc. Silnie wzrosły także ceny żywności – indeks cen żywności FAO wzrósł o 21 proc. r/r, z czego ceny samych zbóż wzrosły o 27 proc. Wzrosty notuje także część metali. Na London Metal Exchange (LME), Nikiel po dwóch dekadach czerwca jest droższy 41 proc. o niż przed rokiem, cynk o 30 proc., aluminium o ponad 3 proc.

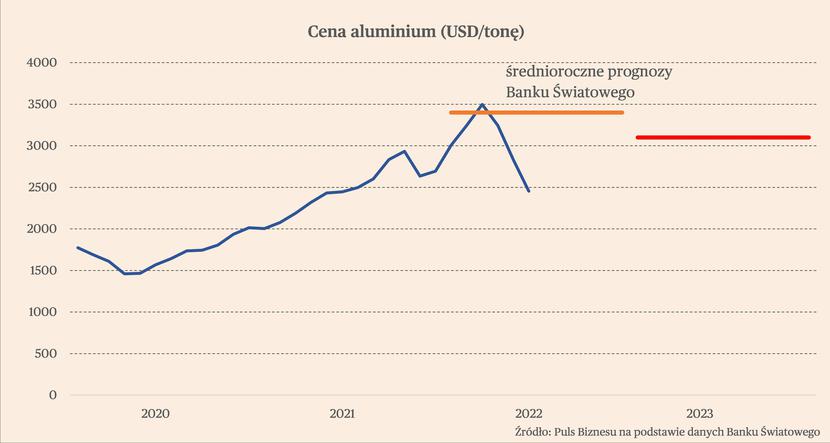

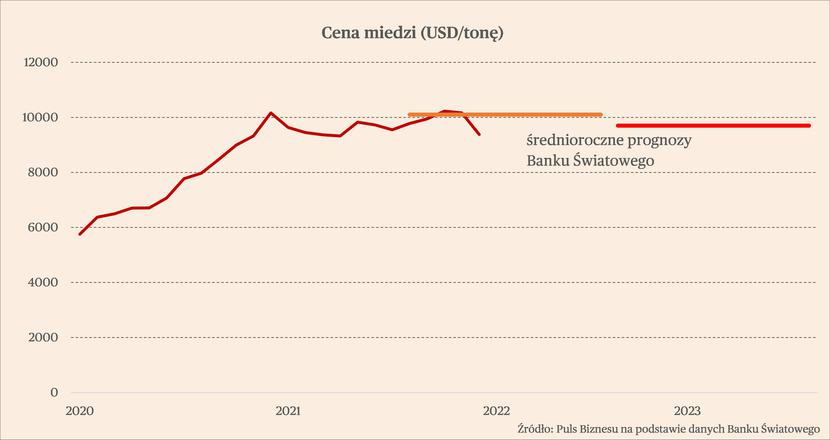

Na rynku metali już pod koniec zeszłego roku zaczęły się jednak wyraźne spadki cen, spowodowane głównie przez słabe inwestycje w Chinach. Wybuch wojny w Ukrainie spowodował, że wzrosty powróciły na rynek metali, jednak w maju widoczne już były spadki. Cyna jest wyceniana na LME o 7,5 proc. niżej niż przed rokiem, ołów o 5,8 proc. niżej, cena miedzi o 5 proc. Znacząco spadły także ceny rudy żelaza – według danych Banku Światowego były one w maju średnio o 37 proc. niższe w ujęciu r/r.

Na rozpoczęcie bessy na rynku metali wskazują także dynamiki miesięczne. Na LME spadły ceny wszystkich najważniejszych metali – aluminium (-17 proc.), cyny (-15 proc.), miedzi (-8 proc.), niklu (-7 proc.), ołowiu (-6 proc.), a w mniejszym stopniu także cynku (-2 proc.).

Tendencja spadkowa na rynku metali może utrzymać się w perspektywie najbliższych miesięcy, a nawet w perspektywie roku, czyli horyzoncie, w jakim obecnie można zakładać niski wzrost lub recesję w największych światowych gospodarkach. Im słabsza będzie światowa koniunktura, zwłaszcza w inwestycjach, tym niższe będą ceny metali. Wśród czynników, które mogą ograniczać ten spadek można oczywiście wymienić transformację energetyczną, która będzie podnosiła popyt na miedź, a także potencjalne stymulowanie koniunktury w Chinach, które najpewniej będzie nakierowane głownie na inwestycje. Wydaje się, że nie są to czynniki, które mogą zahamować spadki ich cen.

Obecne ceny metali są częściowo zbieżne z prognozami Banku Światowego. Przykładowo, ceny miedzi są nieznacznie poniżej średniej prognozowanej na obecny rok. Inaczej wygląda to w przypadku aluminium, którego ceny są ok. 29 proc. poniżej prognozowanego poziomu. Przewidywania Banku Światowego zakładają kilkuprocentowe spadki średnich cen metali w przyszłym roku.

Spadek cen metali z makroekonomicznego punktu widzenia jest dobrą informacją, bo oznacza, że ceny metali będą wpływały na obniżanie się inflacji w perspektywie kilku – kilkunastu miesięcy. Będzie to szczególnie widoczne za kilka miesięcy, kiedy ceny metali będą już niższe i zacznie przekładać się to na spadki cen finalnych produktów.

Inflację podbijać będą jednak ceny surowców energetycznych oraz (prawdopodobnie) żywności. Zacznijmy od tych pierwszych – w ich przypadku ścierać będą się dwa czynniki kształtujące ceny. Jednym będzie słabnąca światowa gospodarka, która będzie zgłaszała mniejszy popyt, a drugim bardzo napięta sytuacja geopolityczna: wojna, embargo na rosyjską ropę, częściowe lub całkowite wstrzymanie dostaw gazu z Rosji do Europy.

Która z tych sił będzie przeważająca? Trudno to prognozować przede wszystkim ze względu na dużą niepewność w zakresie wydarzeń politycznych. Natomiast na podstawie historycznych danych można przewidywać, że załamanie światowej koniunktury może zmniejszyć zapotrzebowanie na energię o kilka procent.

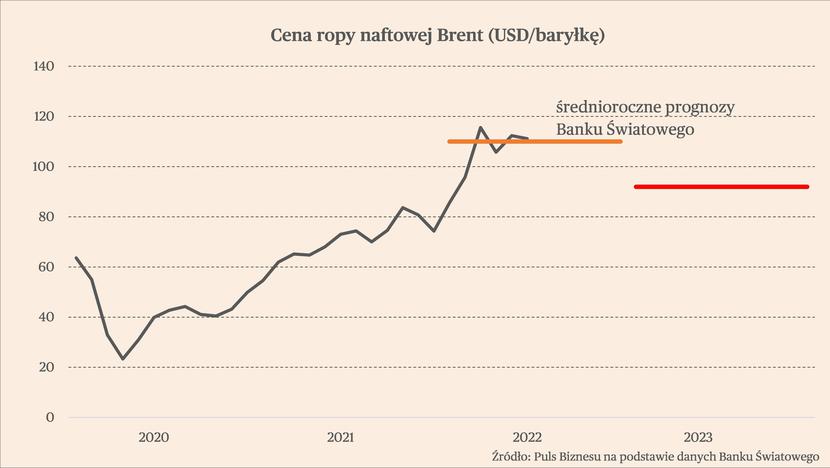

W optymistycznym scenariuszu można założyć, że obecna cena ropy naftowej i węgla utrzyma się, natomiast cena gazu ziemnego umiarkowanie wzrośnie. Obecne ceny ropy naftowej Brent znajdują się na poziomie bardzo bliskim prognozom Banku Światowego na obecny roku. W najbardziej pesymistycznym, ceny surowców nadal będą rosły – zwłaszcza ceny gazu, która po całkowitym odcięciu dostaw z Rosji może wzrosnąć o kilkadziesiąt, może nawet 100 proc. Europa ten gaz będzie importować głównie w formie LNG, co oznacza, że gaz na całym świecie będzie droższy.

Wysokie ceny gazu przekładają się na bardzo wysokie ceny nawozów, ponieważ stanowią one ok. 60-80 proc. ich kosztów produkcji. Według danych Banku Światowego, w maju ceny najpopularniejszych nawozów w ujęciu r/r były wyższe w zależności od rodzaju o 50-150 proc. Już pod koniec poprzedniego roku rolnicy zwracali uwagę, że wysokie ceny, a nawet brak dostępności niektórych nawozów może ograniczyć zbiory zbóż.

Do tego doszło oczywiście wojna i silne organicznie dostaw zbóż z Ukrainy na światowych rynkach, ze względu na zablokowanie przez Rosję możliwości eksportu przez Morze Czarne, a także zniszczenie części pól uprawnych oraz brak możliwości zbiorów na terenach objętych walkami. To powoduje, że na świecie powstanie ogromna luka w podaży zbóż. Eksport netto Ukrainy według danych International Grains Council był równy ok. 45 mln ton, czyli ok. 11 proc. światowego eksportu. Część ukraińskiego zboża zostanie wyeksportowane, m.in. poprzez polskie porty, jednak większość nie, co przełoży się na wzrost cen.

Dodatkowo w wielu krajach, zwłaszcza w Europie, zbiory mogą być zmniejszone przez gwałtowne susze. Niewiadomą pozostają także polityka Chin – tamtejsze zbiory mogą okazać się niewystarczające, ze względu na ograniczenia w przepływie siły roboczej spowodowanej polityką „zero Covid”, co może doprowadzić do importu zboża przez Chiny i pogłębić niedobór zbóż na świecie. Jeśli tak się stanie, będzie to dodatkowo podbijało ceny zbóż i żywności ogółem (warto pamiętać, że ceny zbóż wpływają na ceny innych produktów spożywczych, w tym m.in. mięsa).

Podsumowując, na rynkach surowcowych widać rozjazd trendów. Niektóre surowce tanieją z powodu obaw o spadek popytu, inne drożeją z powodu obaw o spadek podaży. Zaburzenia po obu stronach rynku – popytowej i podażowej – mogą powodować dynamiczne zmiany cen. To, co dziś można powiedzieć, to że ceny energii i żywności są obarczone dużo wyższym ryzykiem wzrostu cen niż inne surowce.