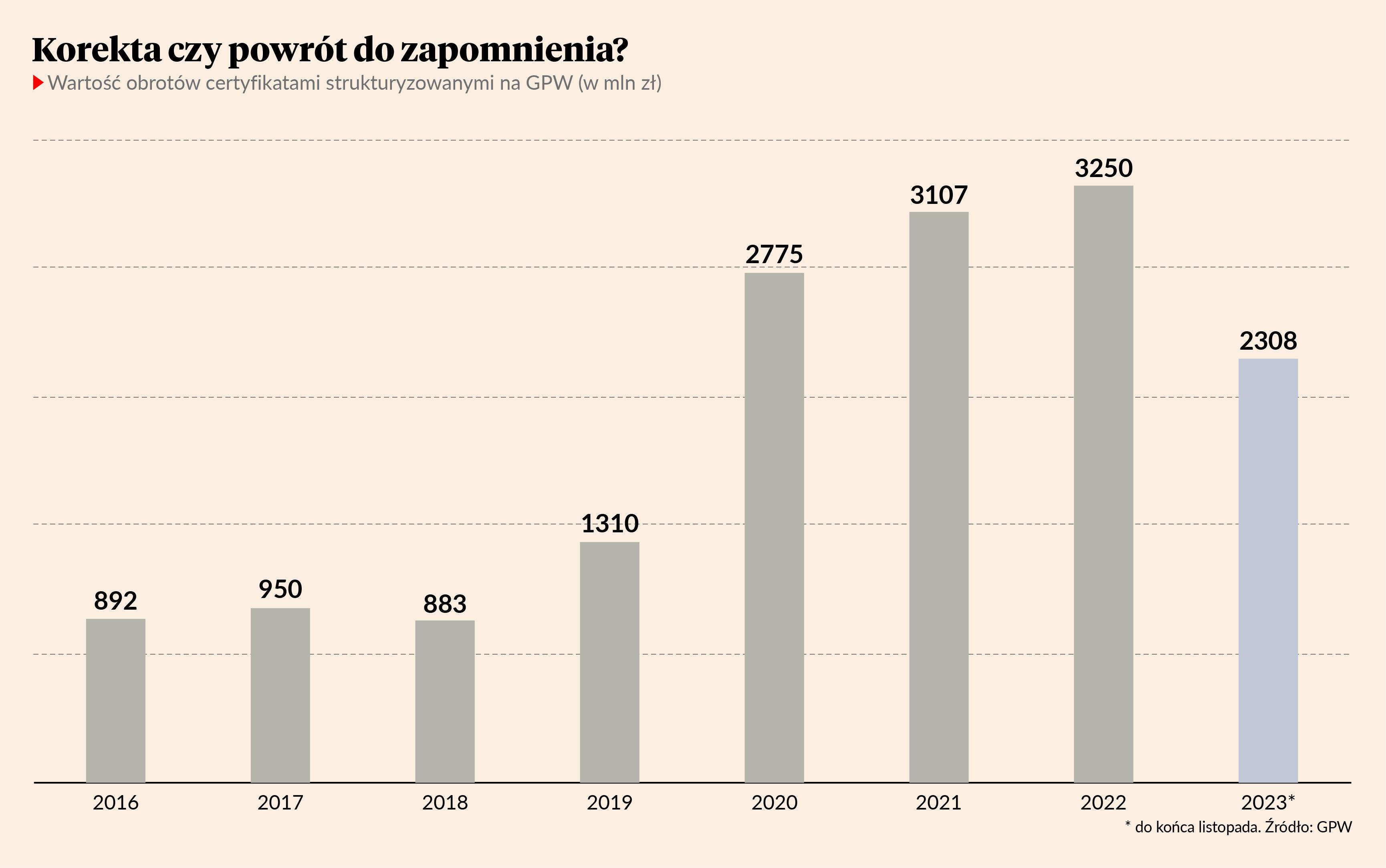

Jeszcze pięć lat temu obroty certyfikatami strukturyzowanymi na warszawskiej giełdzie opiewały na niespełna 1 mld zł rocznie. W 2019 r. przekroczyły 1,3 mld zł, co względem roku 2018 oznaczało wzrost o 48 proc. W kolejnym roku obroty wzrosły o 112 proc. W latach 2021-2022 dynamika obrotów certyfikatami wyhamowała, ale handel nimi rósł, w liczbach bezwzględnych przekraczając 3 mld zł rocznie. Rok 2023 przyniósł jednak regres w rozwoju tego segmentu rynku giełdowego.

Handel certyfikatami strukturyzowanymi na warszawskiej giełdzie od stycznia do listopada 2023 r. wyniósł 2,3 mld zł. W grudniu obroty musiałyby więc przekroczyć 940 mln zł, by tegoroczny wynik był równy zeszłorocznemu. To nierealne. Nie tylko dlatego, że przed 2019 r. zdarzało się, że takiej wartości nie osiągały całoroczne obroty tymi instrumentami. Również dlatego, że nawet w najlepszych latach handel certyfikatami nigdy nie osiągnął 500 mln zł miesięcznie, a tylko sześciokrotnie przekroczyły 300 mln zł.

Ostatnio obroty certyfikatami strukturyzowanymi przekroczyły 300 mln zł miesięcznie we wrześniu 2022 r. Już wtedy były jednak niższe niż we wrześniu 2021 r. Był to zarazem pierwszy z dziesięciu miesięcy spadku obrotów rok do roku. W lipcu i sierpniu 2023 r. udało się ten trend odwrócić, ale każdy miesiąc po wakacjach wyglądał już gorzej niż jego odpowiednik z 2022 r.

Spadek zmienności, spadek obrotów

- Wartość obrotów na instrumentach strukturyzowanych zależy głównie od zmienności na rynkach najbardziej popularnych instrumentów bazowych. Lata 2020-2022 przyniosły zmienność, która wynikała najpierw z pandemii, a później z ataku Rosji na Ukrainę. Wartości instrumentów bazowych zmieniały się gwałtownie, co miało przełożenie na obroty na strukturach. Rok 2023 jest spokojniejszy, a co z tym związane - zmiany cen mało dynamiczne. To tłumaczy spadek obrotów na tym rynku. Planujemy wprowadzanie nowych typów instrumentów strukturyzowanych, co powinno wpłynąć na wzrost zainteresowania inwestorów tym rynkiem na GPW – komentuje Bogdan Kornacki, menedżer ds. kluczowych klientów w dziale rozwoju rynku Giełdy Papierów Wartościowych w Warszawie.

Notowane na GPW certyfikaty strukturyzowane emitują m.in. BNP Paribas Issuance, Goldman Sachs International, Goldman Sach & Co Wertpapier, SG Issuer oraz UniCredit Bank. Ich produkty mają jednak charakter raczej bankowy, giełda stanowi tylko opcję wcześniejszego wyjścia z inwestycji. Obrót nimi jest niewielki, do transakcji nie dochodzi miesiącami.

Za gros obrotu certyfikatami strukturyzowanymi na GPW odpowiadają produkty typowo giełdowe tworzone z myślą o polskich inwestorach przez zaledwie dwie instytucje: austriacki Raiffeisen Bank International oraz holenderski ING Bank. Produkty tego ostatniego są przy tym zdecydowanie popularniejsze. Wspiera je także zespół ING Banku Śląskiego.

Bartosz Sańpruch, zajmujący się certyfikatami strukturyzowanymi w ING Banku Śląskim, wskazuje na podobne przyczyny spadku obrotów certyfikatami co reprezentant GPW.

- W 2020 r. Covid-19, mimo całej swojej tragedii, doprowadził do zwiększenia zmienności na rynkach finansowych. Efekt ten był widoczny także w 2021 r. W 2022 r. wojna za naszą wschodnią granicą również zwiększyła zmienność. Inwestorzy korzystający z certyfikatów lewarowanych próbowali to wykorzystać. Rok 2023 jest rokiem mniejszej zmienności i trochę gorszych warunków makroekonomicznych, rozważań o recesji czy spowolnieniu. W efekcie inwestorzy trochę wycofali się z rynku – twierdzi Bartosz Sańpruch.

Długo nie trzymają

Certyfikaty strukturyzowane pozwalają jednak zarabiać zarówno na wzroście, jak i spadku notowań instrumentów bazowych. Obawom o kondycję gospodarki towarzyszyła zaś wielomiesięczna hossa na giełdach. Wystarczyło wiec kupić certyfikat nastawiony na wzrost indeksów WIG20 czy S&P 500, by zarobić więcej niż wyniósł wzrost indeksów. Bartosz Sańpruch nie wierzy jednak w takie podejście.

- Ludzie mają problem z kupnem i długookresowym trzymaniem certyfikatów lewarowanych. W ich przypadku kilka tygodni to już inwestycja długoterminowa – twierdzi Bartosz Sańpruch.