W każdym tygodniu aktualizujemy informacje o kondycji światowej gospodarki przez pryzmat 80 wskaźników z czterech gospodarek – Polski, Niemiec, Stanów Zjednoczonych i Chin. Wszystkie analizowane przez nas wskaźniki można obserwować i pobierać na naszej platformie danych PB Analizy.

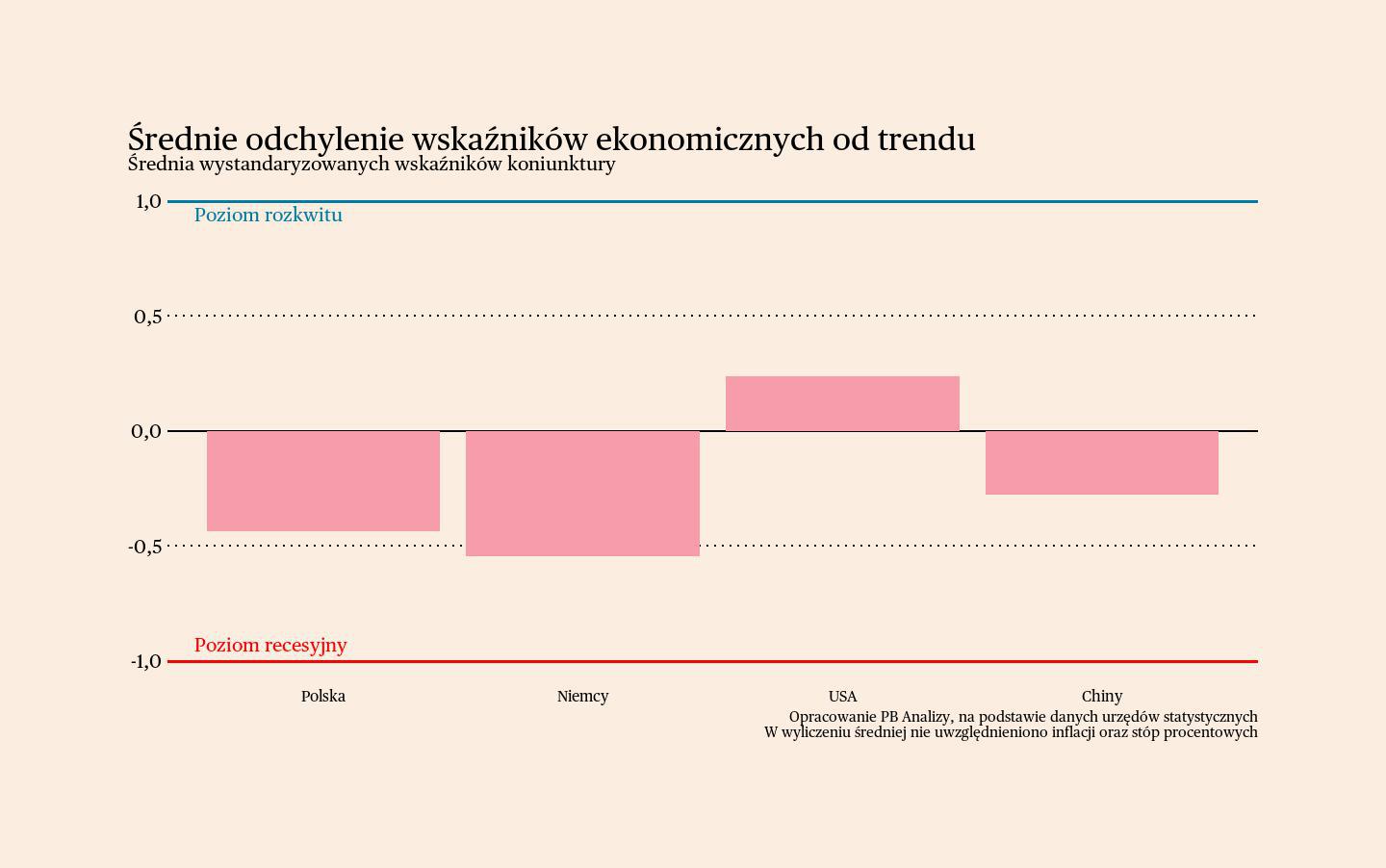

Najlepiej prezentuje się wciąż koniunktura w Stanach Zjednoczonych. We wskaźnikach realnej produkcji czy sprzedaży nie widać jeszcze efektów chaosu wprowadzonego przez działania administracji Donalda Trumpa. W Polsce koniunktura pozostaje wyraźnie poniżej neutralnego poziomu. Pogarszają się perspektywy popytu wewnętrznego z powodu spadek wynagrodzeń. Poprawia się natomiast sytuacja u głównego partnera handlowego, co oznacza Niemiec. Za zachodnią granicą natomiast optymizm pojawił się wraz z nowym rokiem, choć firmy mają jeszcze ograniczoną przestrzeń do podnoszenia cen. W Chinach wzrost gospodarczy osiąga poziom oczekiwany przez Pekin, ale jednocześnie pogłębia on nierównowagi w gospodarce Państwa Środka.

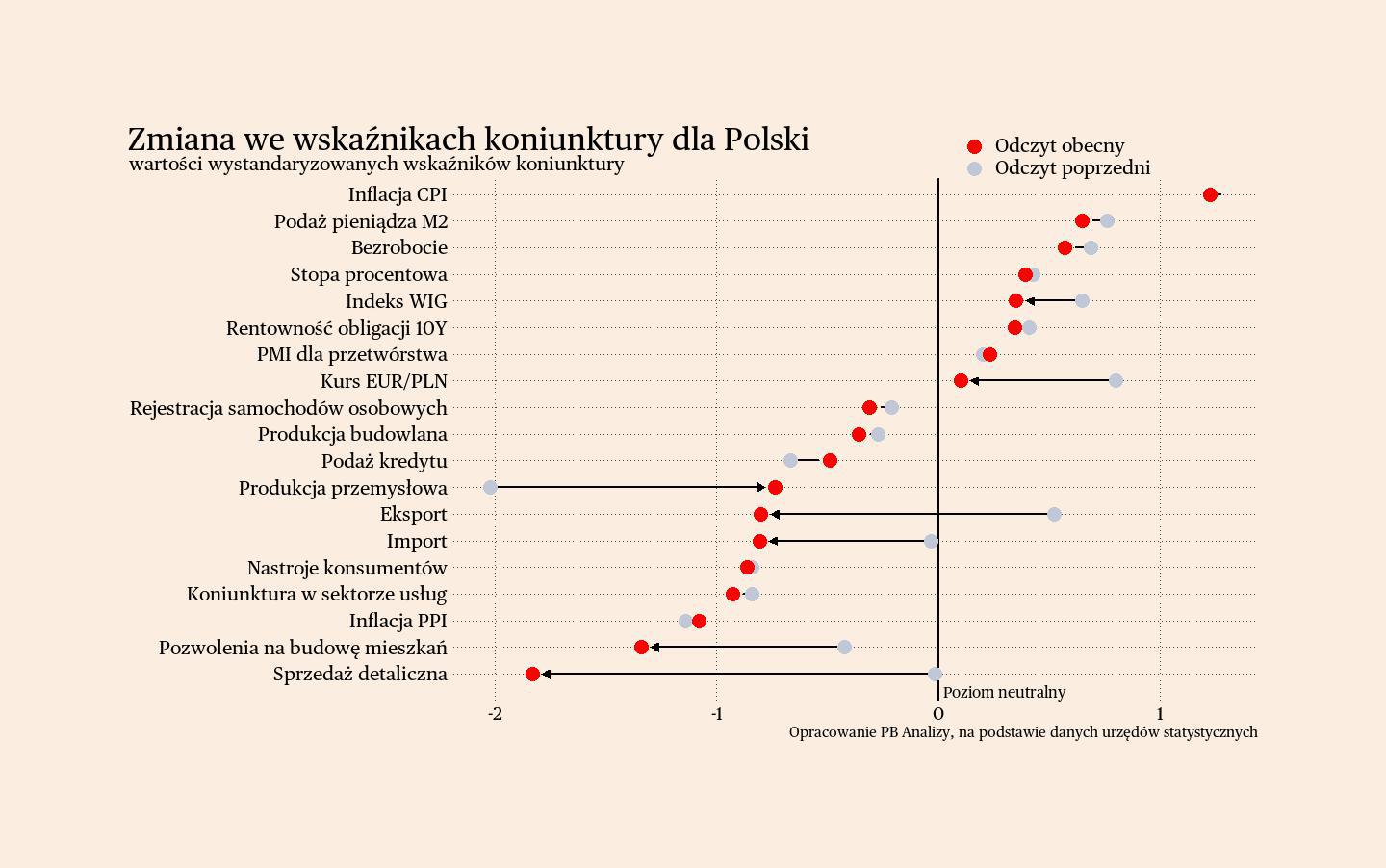

Polska

W Polsce produkcja przemysłowa trzyma się ścieżki stagnacji. W marcu produkcja wzrosła o 2,5 proc. r/r, średnia trzymiesięczna jest bliska zera. Na poprawę koniunktury wpływa przede wszystkim odbicie w branżach energochłonnych, które nadrabiają straty po zeszłorocznym kryzysie energetycznym oraz ożywienie w Niemczech. Poprawa sytuacji za zachodnią granicą wpływa przede wszystkim na sektor motoryzacyjny i produkcji dóbr pośrednich. Widać jednak istotne zagrożenia dla dalszego wzrostu. Pierwszym z nich jest polityka handlowa USA, która może wpłynąć na stabilność firmy eksportowych oraz poddostawców do Niemiec. Drugim jest spowolnienie tempa wzrostu wynagrodzeń oraz idąca za tym niska dynamika konsumpcji. Z kolei najważniejszym pozytywnym sygnałem są nadchodzące zamówienia z projektów finansowanych z krajowego planu odbudowy. Te wszystkie minusy i plusy powinny się bilansować i utrzymać produkcję na obecnej ścieżce.

Scenariusz dla Polski: Polska gospodarka znajduje się w fazie powolnego ożywienia. W całym 2024 r. wzrost PKB wyniósł 2,9 proc. W 2025 roku PKB powinno wzrosnąć o ok. 3,3 proc. To będzie niezły wynik, ale ożywienie może być zahamowane przez wysokie stopy procentowe i dekoniunkturę w eksporcie.

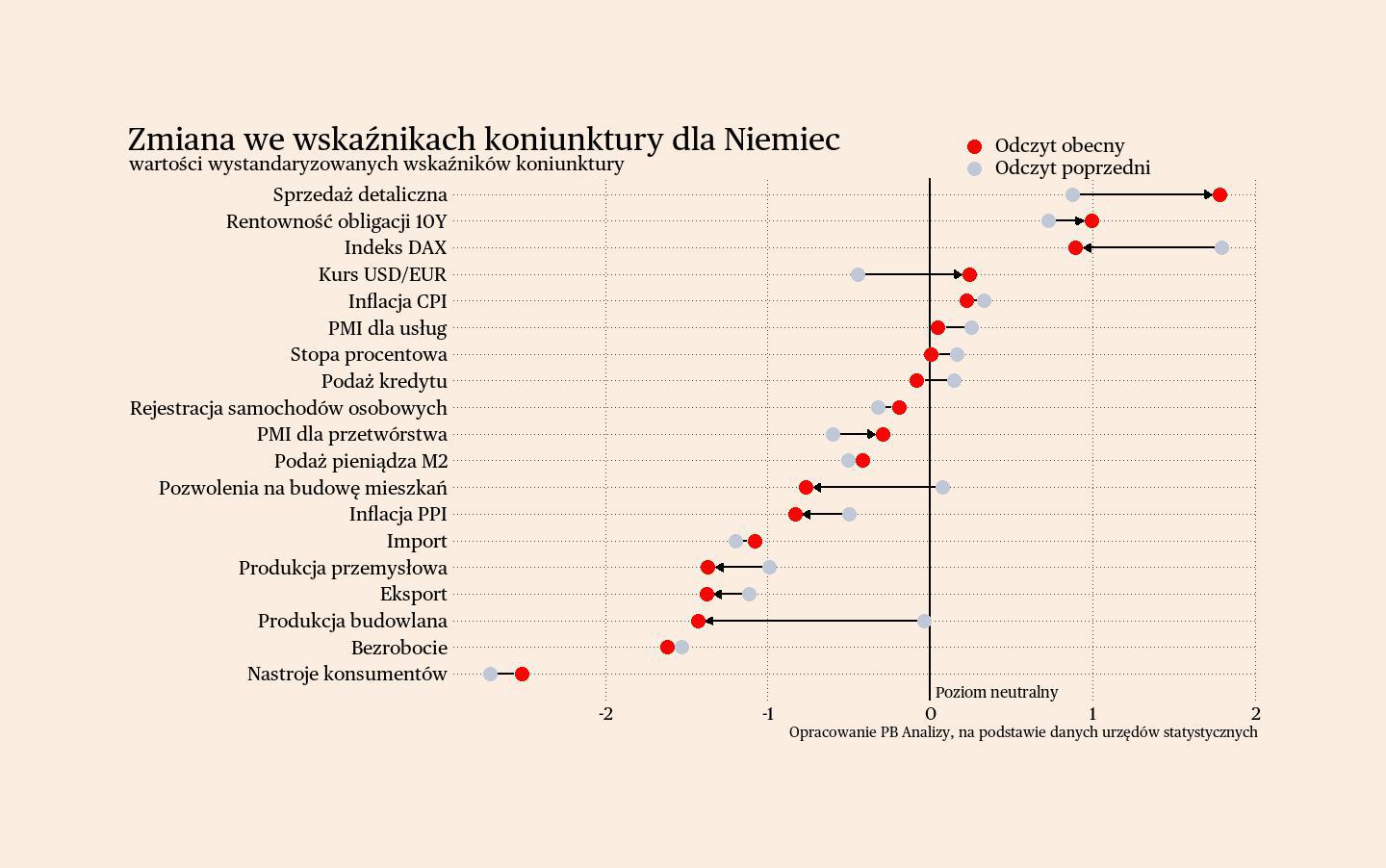

Niemcy

W Niemczech firmy powoli odzyskują przestrzeń do podnoszenia cen, co jest pozytywnym sygnałem z punktu widzenia stanu popytu. Indeks PPI w marcu spadł o 0,2 proc. r/r, ale indeks liczony bez cen energii wzrósł 1,4 proc. r/r. Wprawdzie dane produkcyjne i sprzedażowe w samych Niemczech nie wyglądają dobrze, ale wzrost cen wskazuje, że firmy mogą przerzucać część kosztów na klientów, co oznacza, że nie zabijają się o zlecenia i kontrakty. Rzuca to nieco lepsze światło na sytuację gospodarczą. Najważniejszym elementem ryzyka pozostaje polityka celna Stanów Zjednoczonych, do których Niemcy eksportują istotną część swojej produkcji. Ale wskaźniki koniunktury pokazują, że na razie przedsiębiorstwa produkcyjne podchodzą spokojnie do ofensywy Donalda Trumpa.

Scenariusz dla Niemiec: Gospodarka tkwi w stagnacji, a oczekiwane ożywienie po spadku cen energii się opóźnia. Wpływają na to restrykcyjna polityka monetarna i fiskalna oraz ostrożność konsumentów. Oczekujemy, że w tym roku dojdzie jednak do pewnego ożywienia, głównie za sprawą luzowania polityki pieniężnej. Dlatego spodziewamy się, że dynamika PKB sięgnie 0,5 proc.

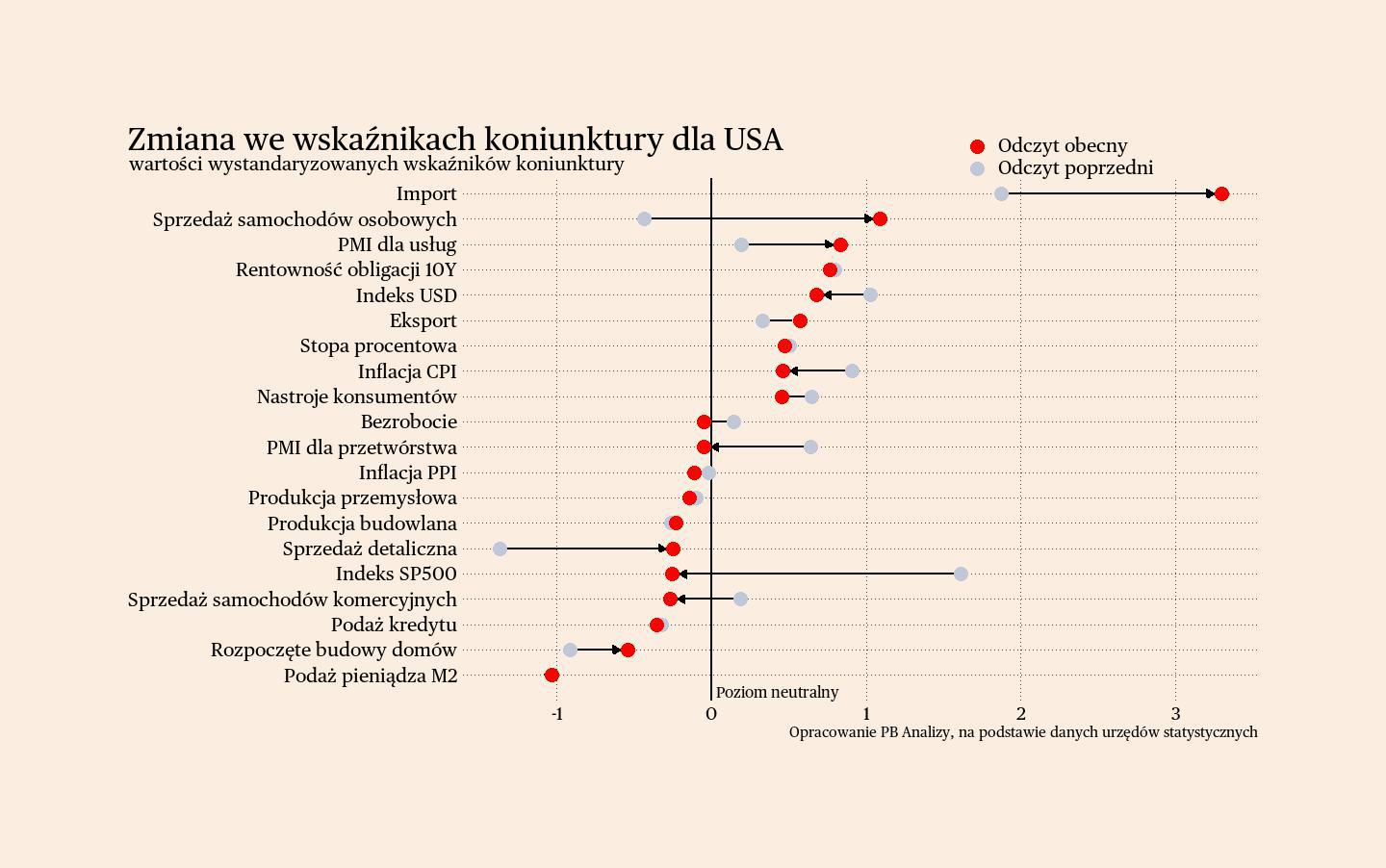

USA

W amerykańskim przemyśle utrzymuje się umiarkowany wzrost. W marcu produkcja przemysłowa była o 1,3 proc. wyższa niż rok wcześniej. W ujęciu miesięcznym zanotowano lekki spadek, z powodu cieplejsze temperatury, które obniżyły produkcję w sektorze ciepłowniczym. Najsilniejszy wzrost obserwowany jest w sektorze zaawansowanych technologii, szczególnie w produkcji komputerów i układów scalonych. Realizowane są tam inwestycje rozpoczęte jeszcze za kadencji administracji prezydenta Joe Bidena. Na razie w danych nie widać większych skutków związanych z napięciami handlowymi, aczkolwiek niepewność rośnie. Ewentualne wprowadzenie ceł mogłoby doprowadzić do istotnego spowolnienia wzrostu produkcji przemysłowej, głównie przez wprowadzony chaos i ograniczenia w dostawach komponentów.

Scenariusz dla USA: Gospodarka amerykańska wciąż jeszcze rozwija się szybciej niż europejska. W 2024 roku wzrost PKB wyniósł 2,8 proc. (oczekiwaliśmy 2,7 proc. ), a w samym czwartym kwartale 2,5 proc. Perspektywy pozostają korzystne, wzrost powinien utrzymać się w tym roku powyżej 2 proc. Największym źródłem niepewności jest zmiana administracji i idąca za tym zmiana polityki gospodarczej, w szczególności zapowiadane przez Donalda Trumpa podniesienie ceł. Biznes jednak podchodzi do nowej administracji optymistycznie.

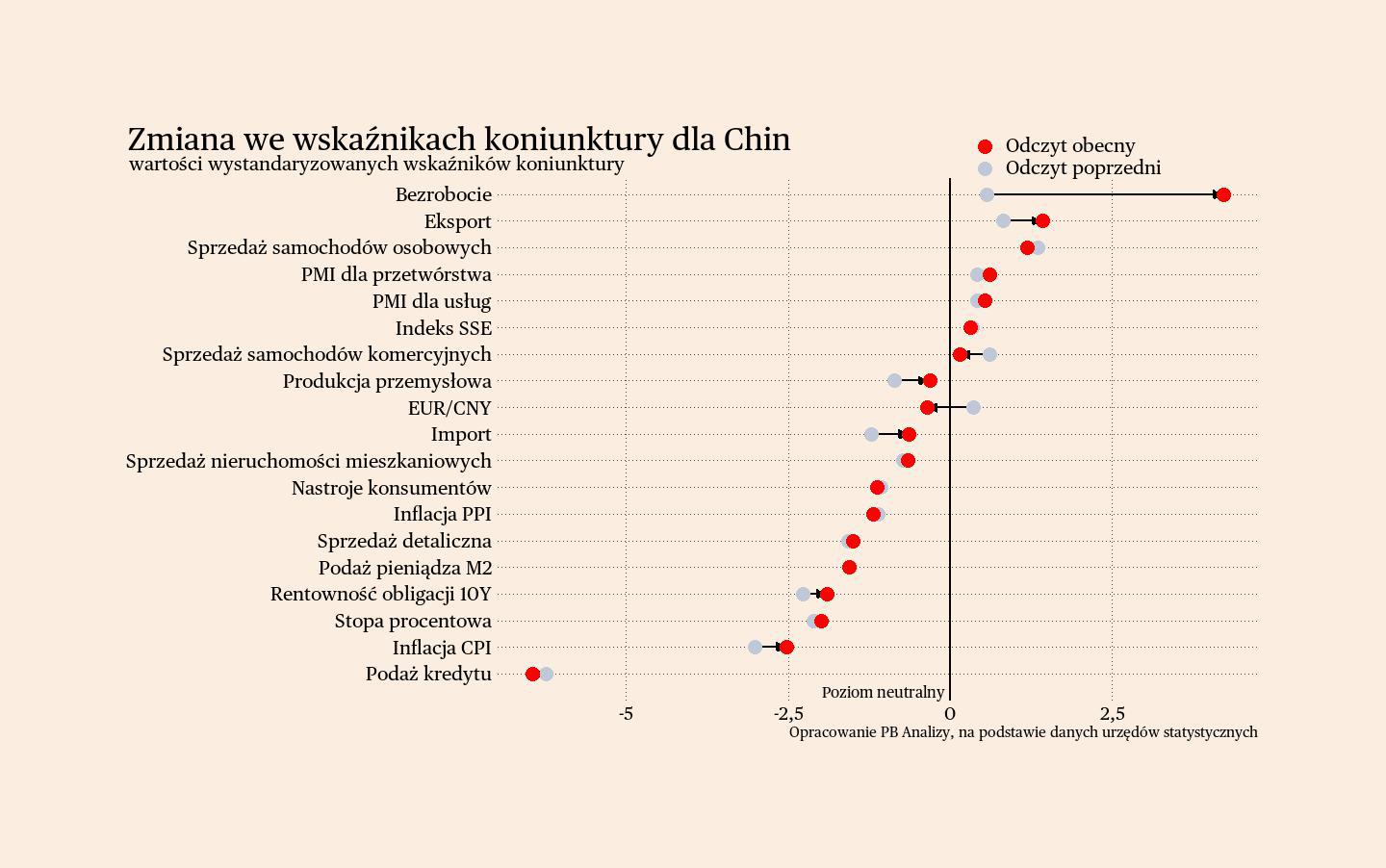

Chiny

W pierwszym kwartale 2025 roku gospodarka Chin urosła o 5,4 proc. rok do roku, a zatem pozostaje powyżej celu rządowego (5 proc. ). Struktura wzrostu gospodarczego wskazuje jednak na pogłębianie się nierównowag wewnętrznych, mimo wprowadzonych pakietów stymulacyjnych. Pomimo słabego popytu krajowego i narastających napięć w międzynarodowym systemie handlowym chińskie firmy dalej zwiększają moce produkcyjne. To oznacza, że chińska gospodarka zwiększa, zamiast zmniejszać, problem przerostu zdolności wytwórczych.

Wzrost w przemyśle napędzany jest głównie przez popyt eksportowy. Produkcja przemysłowa wzrosła w I kw. 2025 o 6,5 proc. r/r. Najszybciej rosną branże energochłonne, zapewne na skutek zastępowania wcześniejszych dostawców w Europie. Wolniej rozwija się natomiast produkcja dóbr kapitałowych z powodu problemy na rynku nieruchomości.

Słaby jest wynik sprzedaży detalicznej, co pokazuje, że popyt krajowy w Chinach wciąż kuleje. Sprzedaż wzrosła w marcu jedynie o 4,6 proc. r/r. Jest to tempo niższe od ogólnego wzrostu PKB i świadczy o tym, że stymulacja popytu wewnętrznego przez rząd jest mizerna.

O słabości popytu wewnętrznego świadczy także rachityczny wzrost aktywności w usługach. Ogólnie sprzedaż usług wzrosła o 5,3 proc. ale w większości było to napędzane przez sektory skierowane do biznesu. Przykładowo sektor IT urósł o 10,3 proc. r/r. Z kolei sektory skoncentrowane na gospodarstwach domowych, takie jak gastronomia, zakwaterowanie czy rekreacja, notują wzrost lekko powyżej 5 proc.

Dane inflacyjne jedynie potwierdzają słabość popytu. Ceny konsumpcyjne spadły o 0,1 proc. , a ceny producentów aż o 2,3 proc. w ujęciu rocznym. Chińskie firmy nie mają przestrzeni do podnoszenia cen.

Mimo słabego popytu wewnętrznego inwestycje dalej rosną. Inwestycje w infrastrukturę wzrosły o 5,8 proc. , w przemyśle o 9,1 proc. Utrzymywanie się tak wysokiego tempa wzrostu produkcji przemysłowej nasuwa pytanie gdzie zostaną skierowane wyprodukowane towary?

Scenariusz dla Chin: Przewidujemy oficjalne osiągnięcie celu wzrostu wyznaczonego przez Pekin w 2025 roku, choć rzeczywista sytuacja może odbiegać od statystyk. Działania władz i banku centralnego mają charakter stymulacyjny, ale skala wsparcia może okazać się niewystarczająca. Dodatkowym ryzykiem jest ewentualna eskalacja napięć handlowych z USA.