Koniunktura na rynkach eksportowych nie sprzyja polskim producentom. Od stycznia do sierpnia eksport towarów z Polski spadł o 2,1 proc. (na podstawie danych bilansu płatniczego liczonych w EUR). Spadek skorygowany o efekt deflacji jest nieco mniejszy - wynosi 0,5 proc. Na tle trendu historycznego jest to jednak wciąż bardzo słaby wynik. W przetwórstwie przemysłowym nastroje są złe, a niektóre firmy zwalniają pracowników. Zatrudnienie w produkcji spada w tym roku o ponad 1 proc. - nie licząc pandemii, najmocniej od czasu kryzysu finansowego w 2009 r.

Recesja w eksporcie jest częściowo efektem niskiego popytu w Niemczech, ale dla niektórych branż może oznaczać też trwałe zmiany perspektyw rozwojowych. Koszty pracy w Polsce rosną, a w strukturze handlu międzynarodowego następują przetasowania.

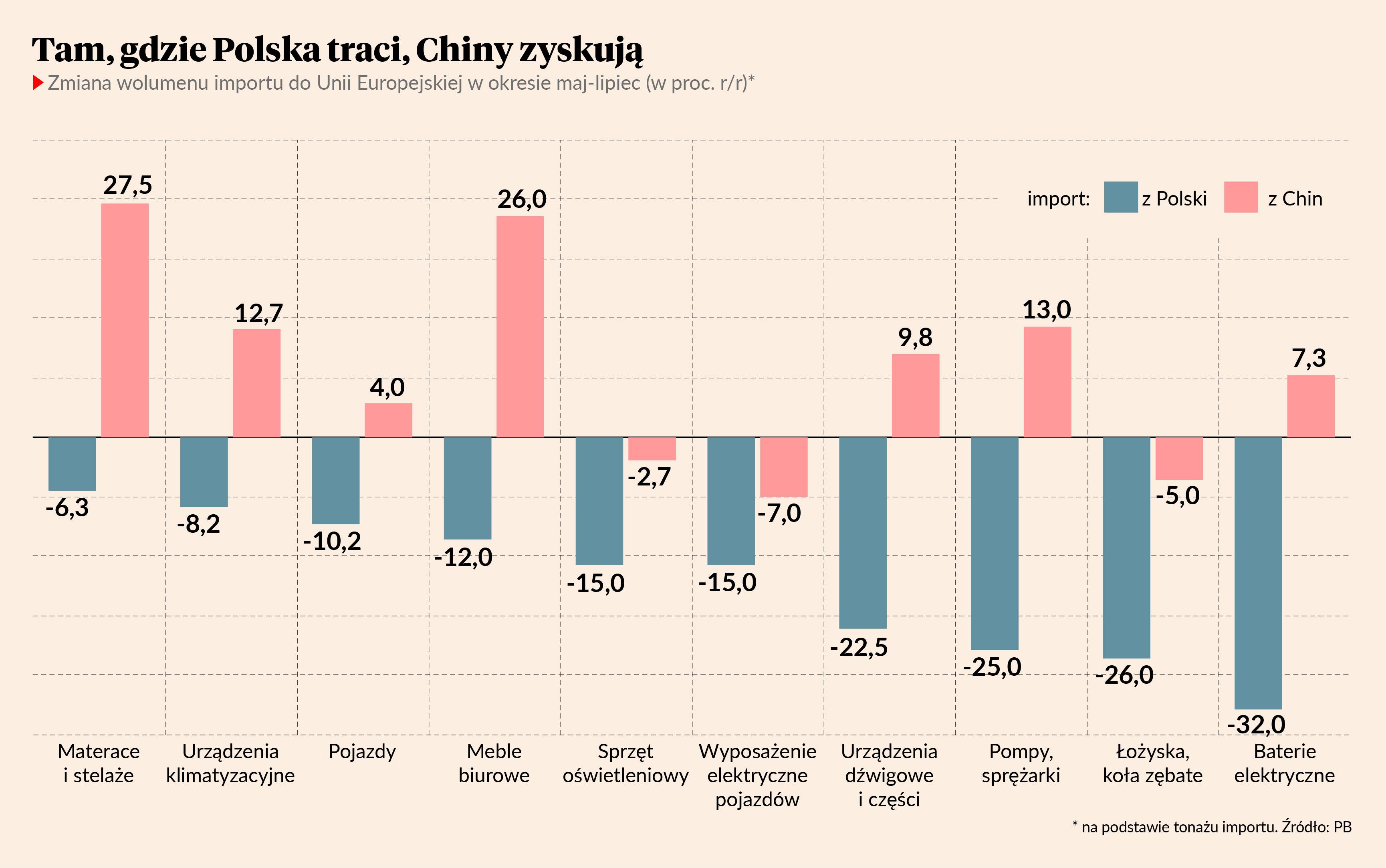

Żeby wyłowić branże, które mogą mieć największy problem z konkurencją na rynku międzynarodowym w długim okresie, stworzyliśmy listę spadkową polskiego eksportu. Pokazuje ona, kto nie tylko traci sprzedaż zagraniczną w ujęciu wolumenowym, ale też udział w rynkach europejskich. Bazowaliśmy na czterocyfrowych kodach CPA, które są odpowiednikiem polskiej klasyfikacji PKWiU (kody nakładają się na klasyfikację PKD, którą opisana jest działalność każdej firmy).

Recesja w polskim eksporcie jest wyraźnie związana z dwoma szerokimi problemami w europejskiej gospodarce. Pierwszym jest kryzys w sektorze mieszkaniowym, który odbija się na popycie na dobra trwałe – meble, sprzęt AGD i części do nich. Drugi to osłabienie koniunktury w europejskiej motoryzacji, która traci konkurencyjność w starciu z Chinami i ma trudności z dostosowaniem się do wymogów polityki klimatycznej. Kilka branż znajdujących się na naszej liście skupia producentów części do maszyn i pojazdów.

Jest jeszcze punkt wspólny dla całej listy – konkurencja z Chin. We wszystkich analizowanych branżach firmy z Państwa Środka zyskują udziały w sprzedaży na europejskie rynki. Chiński rząd za wszelką cenę stara się stymulować eksport z powodu załamania koniunktury na rynku krajowym. Niektórzy ekonomiści nazwali to „drugim chińskim szokiem”, czyli kolejną fazą ekspansji tamtejszego przemysłu na świecie. Pierwsza faza przypadła na lata 90. i 2000.

Największym wyzwaniem dla polskiej gospodarki będzie w najbliższych latach zastąpienie branż schyłkowych rosnącymi.

Poniżej znajduje się lista najbardziej tracących branż w zależności od spadku tonażu eksportu ogółem. Na wykresie wskazano spadki sprzedaży do Unii Europejskiej.

Lista branż spadkowych została wyselekcjonowana na podstawie danych handlowych w podziale na czterocyfrowe kody CPA. Dla każdej branży policzone zostały dwa wskaźniki: a) roczna zmiana tonażu eksportu, b) roczna zmiana udziału importu z Polski w ogólnym imporcie krajów UE. Dodatkowo każdy z tych wskaźników został podzielony przez odchylenie standardowe z ostatnich 10 lat. Pozwoliło to na pominięcie branż, w których duże spadki mogły być elementem zwykłej zmienności. Wybrane branże cechują się największym spadkiem wolumenu eksportu ogółem, jak też największym spadkiem udziału na rynkach europejskich.

Kwartalna wartość eksportu: 1,6 mld EUR

Roczna zmiana wolumenu eksportu: -27 proc.

Produkty najmocniej spadające: baterie litowo-jonowe, akumulatory kwasowo-ołowiowe

Kraje zyskujące udział w europejskim rynku: Chiny, Niemcy, Czechy, USA, Belgia, Japonia

Kwartalna wielkość eksportu: 530 mln EUR

Roczna zmiana wolumenu eksportu: -23 proc.

Produkty najmocniej spadające: sprzęt oświetleniowy do pojazdów, oprawy oświetleniowe

Kraje zyskujące udział w europejskim rynku: Hiszpania, Czechy, Wielka Brytania

Kwartalna wielkość eksportu: 5,1 mld EUR

Roczna zmiana wolumenu eksportu: -15 proc.

Produkty najmocniej spadające: pojazdy ciężarowe

Kraje zyskujące udział w europejskim rynku: Hiszpania, Chiny, Turcja, Niemcy

Kwartalna wielkość eksportu: 600 mln EUR

Roczna zmiana wolumenu eksportu: -14 proc.

Produkty najmocniej spadające: wózki widłowe, części do urządzeń dźwigowych

Kraje zyskujące udział w europejskim rynku: Chiny, Szwecja, USA

Kwartalna wielkość eksportu: 550 mln EUR

Roczna zmiana wolumenu eksportu: -11 proc.

Produkty najmocniej spadające: wiązki przewodów zapłonowych

Kraje zyskujące udział w europejskim rynku: Maroko, Hiszpania, Czechy, Węgry, Chiny

Kwartalna wielkość eksportu: 530 mln EUR

Roczna zmiana wolumenu eksportu: -10,5 proc.

Produkty najmocniej spadające: wały napędowe i korby, koła zębate, łożyska toczne

Kraje zyskujące udział w europejskim rynku: Chiny, USA, Wielka Brytania

Kwartalna wielkość eksportu: 560 mln EUR

Roczna zmiana wolumenu eksportu: -10 proc.

Produkty najmocniej spadające: sprężarki do urządzeń chłodniczych, turbosprężarki

Kraje zyskujące udział w europejskim rynku: Chiny, Włochy, Węgry

Kwartalna wielkość eksportu: 120 mln EUR

Roczna zmiana wolumenu eksportu: -7,6 proc.

Produkty najmocniej spadające: meble drewniane w rodzaju stosowanych w biurach

Kraje zyskujące udział na europejskim rynku: Chiny, Wielka Brytania

Kwartalna wielkość eksportu: 120 mln EUR

Roczna zmiana wolumenu eksportu: -6,2 proc.

Produkty najmocniej spadające: stelaże pod materace

Kraje zyskujące udział na europejskim rynku: Chiny, Hiszpania

Kwartalna wielkość eksportu: 120 mln EUR

Roczna zmiana wolumenu eksportu: -6,2 proc.

Produkty najmocniej spadające: obudowy urządzeń chłodniczych, wymienniki ciepła

Kraje zyskujące udział na europejskim rynku: Chiny, Włochy, USA

Każdy kolejny kwartał i każdy kolejny miesiąc pokazują, jak silne są powiązania między przemysłem motoryzacyjnym w Polsce a sytuacją branży w całej UE. Wysokie koszty działalności, niższe zamówienia klientów — co jest szczególnie widoczne w przypadku aut elektrycznych — oraz konkurencja z Chin powodują znaczące ograniczenie rentowności, zwiększenie wolnych mocy produkcyjnych przy jednoczesnej nadwyżce zatrudnienia.

— Obserwujemy dawno niewidziany w Europie, w tym także w Polsce proces redukcji miejsc pracy w motoryzacji, a także decyzji o zamykaniu zakładów. Proces, który będzie niestety przybierał na sile w kolejnych miesiącach — uważa Rafał Orłowski, partner w AutomotiveSuppliers.pl.

Z najnowszych analiz CLEPA (Europejskiego Stowarzyszenia Producentów Części Motoryzacyjnych) wynika, że od 2020 r. w branży ubyło 86 tys. miejsc pracy. Tylko w pierwszym półroczu 2024 ogłoszono likwidację 32 tys. stanowisk, to więcej niż w nawet najgorszym okresie pandemii.

Kiepska kondycja branży w UE już przekłada się na wyniki polskiego przemysłu motoryzacyjnego. Na koniec czerwca producenci części i akcesoriów zatrudniali w naszym kraju 146,7 tys. osób. To co prawda o 1,2 proc. więcej niż przed rokiem, ale o 0,2 tys. mniej niż w na koniec I kw. Powody? Po części to spadający eksport. Po latach bicia rekordów eksport polskiego przemysłu motoryzacyjnego wyraźnie hamuje. W pierwszym półroczu za granicę wyjechał towar za 23,7 mld EUR, prawie o 17,9 proc. (5,1 mld EUR) mniej niż rok temu.

— W II kw. spadek eksportu był jeszcze wyższy — wyniósł 29,2 proc. Szczególnie wysoki spadek nastąpił w eksporcie baterii litowo-jonowych — podkreśla Rafał Orłowski.

Na eksport przemysłu motoryzacyjnego negatywnie wpływa spadający popyt na auta elektryczne. Drastyczny spadek eksportu baterii do aut elektrycznych nastąpił w dwóch pierwszych kwartałach roku. W każdym miesiącu spadek przekraczał co najmniej 50 proc. r/r. W maju było to aż ponad 66,5 proc. Łącznie w pierwszym półroczu wartość eksportu akumulatorów litowo-jonowych wyniosła 2,78 mld EUR, o 56,5 proc. mniej niż w analogicznym okresie ubiegłego roku. Odpowiadały one za 11,7 proc. całego eksportu polskiego przemysłu motoryzacyjnego, podczas gdy rok wcześniej za ponad 22,1 proc.

Jednocześnie niemal zahamowany został eksport silników wysokoprężnych (w każdym miesiącu II kw. spadek wyniósł powyżej 82 proc.), co wiąże się z wygaszaniem produkcji w zakładzie w Bielsku-Białej. Innym czynnikiem, który negatywnie wpłynął na spadek eksportu przemysłu motoryzacyjnego, jest zakończenie produkcji aut segmentu A w fabryce w Tychach.

— Pdtrzymujemy swoją wcześniejszą prognozę, że w całym 2024 r. wyniki zarówno produkcji sprzedanej, przeciętnego zatrudnienia, jak też eksportu będą niższe niż w zeszłym roku — mówi Rafał Orłowski.

Spadek notuje też branża meblarska.

— Jeśli przyjrzymy się wartości eksportu w pierwszej połowie 2024 r. wyrażonej w euro, to spadek wynosi zaledwie 0,75 proc. (52 mln EUR r/r), jednak po przeliczeniu na złote rośnie do blisko 7,5 proc. (2,447 mld zł). Skąd taka różnica? Odpowiedzią jest kurs euro. W pierwszym półroczu 2023 średni kurs euro wynosił 4,63 zł, natomiast w pierwszym półroczu 2024 — 4,32 zł. Wolumen liczony w tonach spadł o 2 proc. Patrząc zatem z perspektywy naszej waluty, Polska eksportowała meble taniej niż przed rokiem — wyjaśnia Mateusz Strzelczyk, specjalista danych statystycznych w B+R Studio.

Jego zdaniem sytuacja na rynku meblarskim wynika także z korekty covidowo-wojennej i działań podjętych przez rządy europejskie, i nie tylko, w latach 2020-22.

— Wszelkie programy osłonowe, które wtedy realizowano, miały swoją cenę i dzisiaj Europa i świat muszą za to płacić. I płacą — komentuje Mateusz Strzelczyk.

Sytuacja gospodarcza wymusiła na obywatelach oszczędności i większe skupienie się na produktach pierwszej potrzeby (jedzenie, rachunki, leki), a meble jako produkty niekoniecznie pierwszej potrzeby stały się ich ofiarą. Popyt na meble spadł, więc spadła produkcja (o 7,4 proc. w ujęciu wartościowym w pierwszym półroczu 2024) i spadł również eksport (o 7,5 proc. w złotych).

— Obecnie obserwujemy stabilizację. Spadek się nie pogłębia, ale nie ma też poprawy. Do końca roku wartość eksportu mebli liczona w złotych będzie na minusie — mówi Mateusz Strzelczyk.