Najnowsze informacje z rynku mieszkaniowego pokazują, że pod koniec lutego nastąpiło załamanie popytu. Jak wynika z danych portalu Rynekpierwotny oraz GetHome, w lutym sprzedaż mieszkań przez siedmiu największych deweloperów była niższa o 7 proc. niż w styczniu oraz aż o 40 proc. niższa niż w luty 2021 r. Jednocześnie rynek już od IV kwartału 2021 r. wykazywał tendencje spadkowe.

Załamanie jest spowodowane wstrzymywaniem decyzji o zakupie mieszkań, co jest związane z gwałtownym wzrostem stóp procentowych oraz dużą niepewnością wywołaną wybuchem wojny w Ukrainie. Jest to sytuacja podobna do tej z wiosny 2020 r., kiedy wielu nabywców wstrzymało się z zakupami. Później jednak podjęło taką decyzję. Czy teraz będzie podobnie? Z wypowiedzi deweloperów wynika, że mają nadzieję na taki rozwój sytuacji.

Analizujemy argumenty za i przeciw spadkowi popytu na mieszkania. Zastanawiamy się również jak sytuacja w zakresie popytu może wpłynąć na ceny mieszkań.

Argumenty za spadkiem popytu

1. Wzrost nominalnych stóp procentowych

Rada Polityki Pieniężnej na początku marca podwyższyła stopy o 75 pkt baz. do 3,50 proc. Nie jest to koniec cyklu podwyżek – stopy w perspektywie najbliższych kilku miesięcy dojdą zapewne do poziomu 5-6 proc., podczas gdy jeszcze do października 2021 r. stopa referencyjna wynosiła zaledwie 0,1 proc. Tak silny wzrost stóp przekłada się na wzrost kosztów kredytu, a także na spadek zdolności kredytowej. Według wyliczeń firmy doradczej Expander, spadek zdolności już przy obecnych podwyżkach mógł wynieść ok. 25 proc.

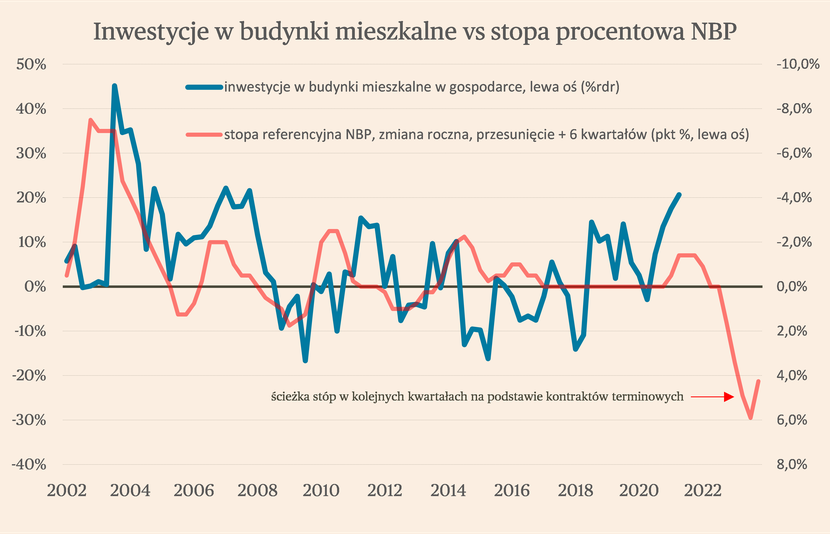

Jaki to będzie miało wpływ na popyt na mieszkania? Analizując dane od 2000 r. widać, że zmiany stóp procentowych miały wpływ na cykle popytu na rynku mieszkaniowym, choć nie jest to wpływ jednoznaczny. Inwestycyjny popyt mieszkaniowy (tutaj liczony jest popyt nominalny z rachunków narodowych) ma tendencję do podążania za cyklami stóp procentowych z opóźnieniem około sześciu kwartałów. Tym razem reakcja może być dużo szybsza, ponieważ tempo zacieśniania polityki pieniężnej jest gwałtowne. Jeżeli stopa referencyjna wzrośnie do 6 proc., to popyt na mieszkania może się obniżyć nawet o 20 proc. Jednocześnie trzeba pamiętać, że będzie wiele czynników amortyzujących uderzenie ze strony stóp procentowych. Jednym z nich jest inflacja, która sprawia, że realne stopy procentowe są wciąż bardzo niskie. Realne stopy zaczną mocno rosnąć w momencie, gdy inflacja będzie hamowała. Stanie się to prawdopodobnie w 2023 r.

2. Spowolnienie koniunktury gospodarczej w Polsce i na świecie

Wzrost gospodarczy w Polsce i na świecie będzie wyraźnie spowalniał, co wynika przede wszystkim z przebiegu cyklu koniunkturalnego – po silnym pandemicznym ożywieniu następuje spowolnienie. Jest to konieczne, aby wyhamować inflację, która w dużej mierze ma charakter popytowy – popyt przewyższał możliwości podażowe gospodarki, co powodowało, że przedsiębiorstwa podnosiły ceny. Poza inflacją popytową gospodarkę będzie również hamować inflacja wywołana wysokimi cenami surowców, szczególnie energii oraz metali.

NBP przewiduje, że wzrost gospodarczy w Polsce wyniesie 4,4 proc. w tym roku i 3,0 proc. w 2023 r. Istnieje jednak znaczące ryzyko, że wzrost realnie będzie nawet niższy i spowolni do 1-2 proc. w przyszłym roku. To przełoży się na pogorszenie sytuacji na rynku pracy i obniżenie popytu na mieszkania i domy. Spowolnienie nie powinno być na tyle silne, ale znacząco wzrosło bezrobocie, jednak wyhamować może nominalny wzrost płac w gospodarce, co przy wysokiej inflacji może spowodować spadek płac realnych i pogorszenie dostępności mieszkań.

Historycznie wydatki na mieszkania są dosyć wysoce skorelowane z nominalnym wzrostem PKB, a w mniejszym stopniu z realnym PKB, a więc nominalnym wzrostem po odjęciu stopy inflacji. Widać także umiarkowaną korelację pomiędzy wzrostem nominalnych płac a wydatkami na mieszkania.

3. Niepewność związana z wojną

Inwazja Rosji na Ukrainę wywołała niewątpliwe falę obaw o przyszłość wśród gospodarstw domowych. Nie ma jeszcze wyników badań, które pozwoliłyby zrozumieć skalę obaw, ale niewątpliwie nastroje konsumentów ulegną pogorszeniu. W takiej sytuacji skłonność gospodarstw domowych do zaciągania zobowiązań finansowych może być mniejsza, co obniży popyt na mieszkania ze strony osób finansujących zakup kredytem. Jednocześnie nie można wykluczyć, że obawy o inflację wywołają większy popyt na mieszkania wśród osób poszukujących sposobów na ulokowanie własnego kapitału.

Argumenty przeciw spadkowi popytu

1. Wzrost opłacalności wynajmu

Pierwszym argumentem przeciwko spadkowi popytu na mieszkania jest gwałtowny wzrost opłacalności ich wynajmu. Wynika to oczywiście z napływu ogromnej liczby uchodźców z Ukrainy – liczba tych, którzy od początku wybuchu wojny przekroczyła granicę z Polską szybko zmierza do 2 mln, a pierwsze szacunki mówią, że ok. 50 proc. zostaje w naszym kraju. To zjawisko spowodowało gwałtowny wzrost popytu na wynajem mieszkań. Według danych PKO BP, na największych rynkach w ciągu trzech tygodni liczba ofert wynajmu zmniejszyła się o 15-60 proc.. Przełożyło się to też na wzrost opłacalności wynajmu – stawki na niektórych rynkach poszły w górę o 10-25 proc.

Należy jednak pamiętać, że ten wzrost opłacalności może być chwilowy, ponieważ jest on zależny głównie od przebiegu wojny. W dodatku wzrost opłacalności dotyczy obecnie tylko mieszkań wynajmowanych w ciągu ostatnich około dwóch tygodni. Miną miesiące zanim przełoży się on na średnią rynkową opłacalność wynajmu. Na razie tylko w skrajnym scenariuszu, tj. w przypadku dalszego napływu uchodźców i braku możliwości powrotu w perspektywie co najmniej wielu miesięcy, ten efekt może być znaczący.

2. Wysoka inflacja

Drugim argumentem przeciwko spadkowi popytu jest wysoka inflacja, która według prognoz może będzie utrzymywała się do 2024 r. W lutym inflacja liczona przez GUS wyniosła 8,5 proc. wobec 9,4 proc. w styczniu, co jest głównie wynikiem wprowadzenia obniżek podatków w ramach tzw. tarczy antyinflacyjnej. W perspektywie tego i przyszłego roku można zakładać, że inflacja będzie wynosiła średniorocznie 10 proc.. To będzie skłaniało do inwestycji w nieruchomości w celu ochrony wartości posiadanych środków pieniężnych, zwłaszcza wobec realnie ujemnych stóp procentowych na lokatach bankowych. Korelację pomiędzy inflacją a popytem na mieszkania widać także w ujęciu historycznym – w okresach wyższej inflacji, wzrastał popyt.

3. Niskie bezrobocie

Historycznie aktywność gospodarcza na rynku mieszkaniowym była bardzo mocno związana ze stopą bezrobocia. Im niższe bezrobocie, tym większa skłonność gospodarstw domowych do podejmowania decyzji finansowych o długookresowym charakterze i angażujących wysokie środki finansowe. Pomimo spowolnienia gospodarczego bezrobocie w Polsce powinno pozostać dość niskie. Obecnie stopa bezrobocia rejestrowanego wynosi 5,2 proc. (po odsezonowaniu). Nawet w negatywnym scenariuszu recesyjnym nie powinno ono wzrosnąć do więcej niż 6-7 proc., co z kolei powinno wykluczać głębokie załamanie na rynku nieruchomości mieszkaniowych.

Jaki jest bilans wymienionych argumentów? Wzrost nominalnych stóp procentowych i ograniczenie zdolności kredytowej społeczeństwa, a także spowolnienie gospodarcze są czynnikami, które powinny obniżać popyt na mieszkania. Czy będzie to spadek popytu bardziej o 10 proc. względem poziomów z 2021 r., czy bardziej o 30 proc.? To będzie zależało od czynników przeciwdziałającymi spadkom popytu. Argument o wzroście opłacalności wydaje się obecnie raczej tylko czynnikiem psychologicznym dla potencjalnych nabywców – w rzeczywistości wnioskowanie o długotrwałych zmianach w opłacalności wynajmu na podstawie trendów z ostatnich kilku tygodni jest pozbawione sensu. Popyt gotówkowy faktycznie może jednak być odpowiedzią na wysoką inflację, na co wskazuje dosyć wysoka korelacja stopy inflacji i nominalnego PKB z popytem na mieszkania.

Wzrost nominalnych stóp procentowych i ograniczenie zdolności kredytowej społeczeństwa, a także spowolnienie gospodarcze są czynnikami, które powinny obniżać popyt na mieszkania.

Jak będą kształtowały się ceny? Załóżmy, że popyt w 2022 r. będzie niższy r/r o 20 proc. Czy to oznacza, że ceny spadną? Krótka odpowiedź: nieznacznie. Długa odpowiedź: ceny zależą nie tylko od popytu, ale także podaży. A ta może być niższa, ze względu na wzrost ryzyka w odniesieniu do nowych projektów rozpoczynanych przez deweloperów. Wynika on z dużych wzrostów cen materiałów budowlanych, surowców oraz kosztów robocizny. Ponadto, deweloperzy będą ograniczali podaż w reakcji na spodziewany spadek popytu. Wątpliwe więc, aby ceny bardzo istotnie spadły, chociaż jeśli utrzymają się na obecnym poziomie, a inflacja wyniesie ok. 10 proc., to nastąpi ich istotny spadek w ujęciu realnym.

Wątpliwe więc, aby ceny bardzo istotnie spadły, chociaż jeśli utrzymają się na obecnym poziomie, a inflacja wyniesie ok. 10 proc., to nastąpi ich istotny spadek w ujęciu realnym.