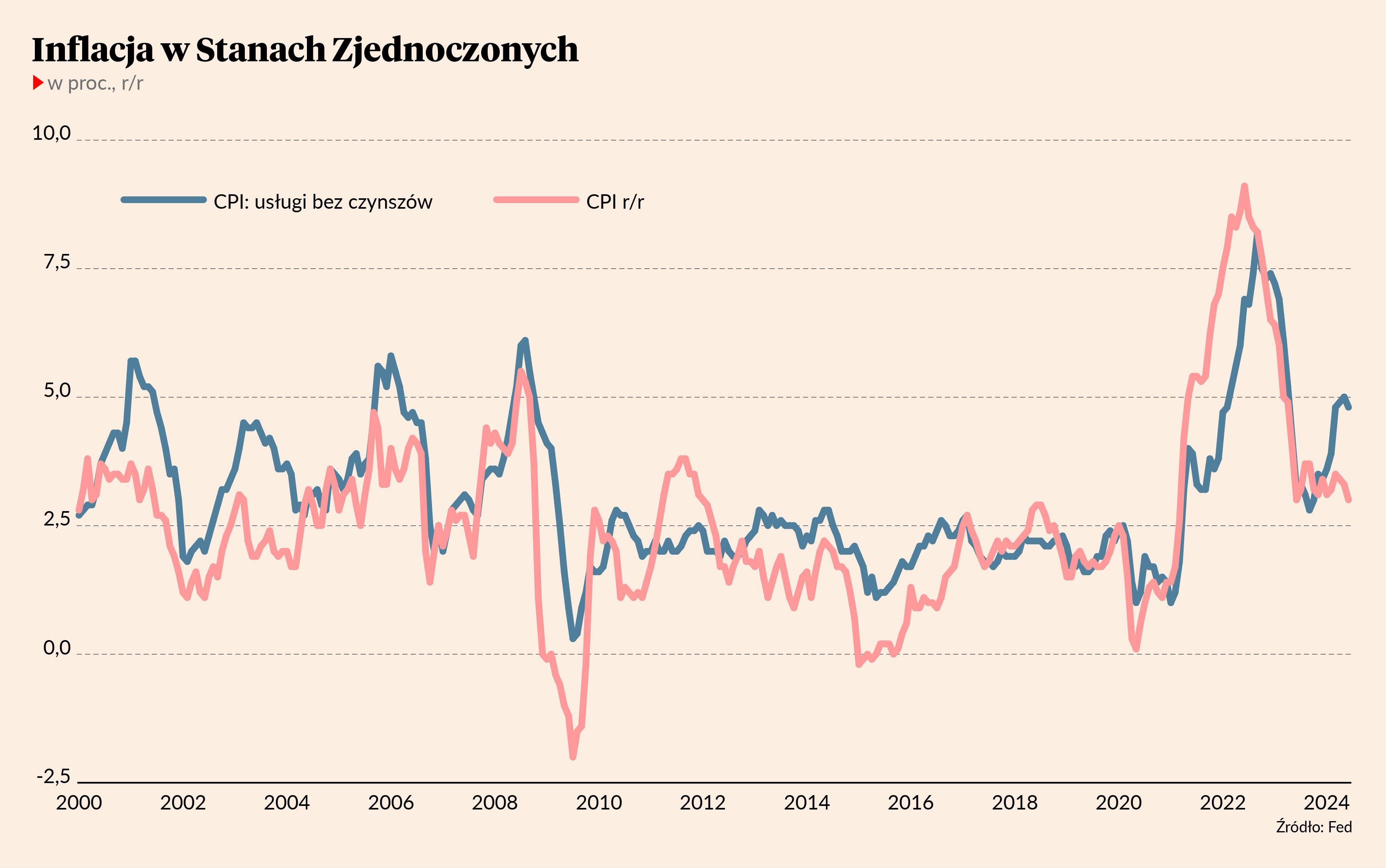

W czerwcu inflacja CPI w Stanach Zjednoczonych po raz pierwszy od marca 2021 roku znalazła się poniżej 3 proc. Co więcej, w ujęciu miesięcznym wskaźnik CPI odnotował najsilniejszy spadek od maja 2020 r. (-0,056 proc. m/m). Co ważniejsze, w dół poszła inflacja bazowa oraz roczna dynamika cen usług z wyłączeniem czynszów.

To były informacje, na które inwestorzy oraz decydenci w Rezerwie Federalnej czekali od prawie roku, od kiedy procesy dezinflacyjne w największej gospodarce świata uległy nieoczekiwanemu spowolnieniu. Owszem, wciąż mówimy o inflacji wyraźnie przekraczającej 2-procentowy cel Fedu, ale trend spadkowy znów jest widoczny. To o tyle istotne, że polityka monetarna musi działać z wyprzedzeniem ze względu na szacowane na cztery-osiem kwartałów opóźnienie we wpływie na realną gospodarkę (czyli na CPI i PKB).

Jedne lepsze dane inflacyjne w połączeniu z wyraźnie łagodniejszą retoryką przewodniczącego Fedu Jerome Powella sprawiły, że na rynku zapanowała niemal jednomyślność co do wrześniowego werdyktu Federalnego Komitetu Otwartego Rynku (FOMC). Rynek terminowy na prawie 100 proc. wycenia szanse, że 18 września FOMC zdecyduje się na cięcie o 25 pkt baz. Najwięksi optymiści stawiają nawet na obniżkę już podczas lipcowego posiedzenia FOMC. Jednakże kierownictwo Rezerwy Federalnej zwykło posiedzenie wcześniej komunikować zamiar zmiany stóp, co raczej wykluczałoby ten scenariusz.

Fed operuje w seriach i nie lubi zaskakiwać

Od 2009 r. Rezerwa Federalna ani razu nie zaskoczyła rynków finansowych w kwestii zmian stóp procentowych. A konkretnie oznacza to, że w okresie od zakończenia posiedzenia FOMC do czasu następnego zaplanowanego spotkania każda decyzja była zgodna z tym, czego wówczas oczekiwali inwestorzy. Decydenci w banku centralnym USA do mistrzostwa opanowali sztukę kształtowania oczekiwań uczestników rynków finansowych, z odpowiednim wyprzedzeniem (choć nigdy nie wprost) komunikując swoje zamiary. Jeśli więc do 1 sierpnia nic się nie zmieni, to we wrześniu najprawdopodobniej czekać nas będzie początek cyklu obniżek stóp procentowych za Atlantykiem.

Z pełnym przekonaniem piszę tu o całym cyklu obniżek, a nie o jednej czy dwóch obniżkach kalibrujących politykę pieniężną. Bankierzy centralni niemal nigdy się do tego nie przyznają wprost, ale prawie zawsze podwyżki bądź obniżki stóp procentowych następują w serii. Od przynajmniej 40 lat nie zdarzyło się, aby Fed podnosząc lub obniżając stopy ograniczał się tylko do dwóch takich decyzji. Nawet najkrótsze cykle zawierały w sobie przynajmniej trzy następujące po sobie zmiany ceny kredytu.

Pierwsze oczekiwania względem obniżki stopy funduszy federalnych pojawiły się już jesienią ubiegłego roku. Jeszcze na początku 2024 r. rynek terminowy spodziewał się sześciu lub siedmiu obniżek stóp po 25 pkt baz. każda. Pierwsza z nich miała nastąpić w marcu lub najpóźniej w maju. Wiemy już, że tak się nie stało i że za sprawą uporczywie wysokiej inflacji CPI tegoroczne oczekiwania zostały ograniczone do jednej lub co najwyżej dwóch obniżek do końca roku.

Od przynajmniej 40 lat nie zdarzyło się, aby Fed podnosząc lub obniżając stopy ograniczał się tylko do dwóch takich decyzji. Nawet najkrótsze cykle zawierały w sobie przynajmniej trzy następujące po sobie zmiany ceny kredytu.

Mimo to od początku stycznia S&P 500 zyskał ponad 18 proc., a Nasdaq przeszło 23 proc. Co prawda cała tegoroczna hossa jest napędzana przez walory tylko siedmiu wielkich spółek technologicznych, to jednak nowe nominalne rekordy wszech czasów na Wall Street są faktem, z którym ciężko dyskutować. Teoretycznie obniżka stóp procentowych powinna wynieść nowojorskie giełdy na nowe szczyty, ponieważ niższe stopy wspierają wycenę aktywów finansowych: zarówno akcji jak i obligacji.

Ale to tylko teoria. Praktyka jest znacznie bardziej skomplikowana. Przede wszystkim inwestorzy już od wielu miesięcy dyskontują nadejście niższych stóp procentowych. Oczekiwane na jesień cięcie jest już wliczone w ceny. Jest tak dlatego, że rynek patrzy w przyszłość i nie ogląda się na przeszłość. I dlatego może się okazać, że tak wyczekiwane poluzowanie polityki monetarnej Fedu zadziała odwrotnie, niż można by tego oczekiwać.

Rynek żywi się oczekiwaniami

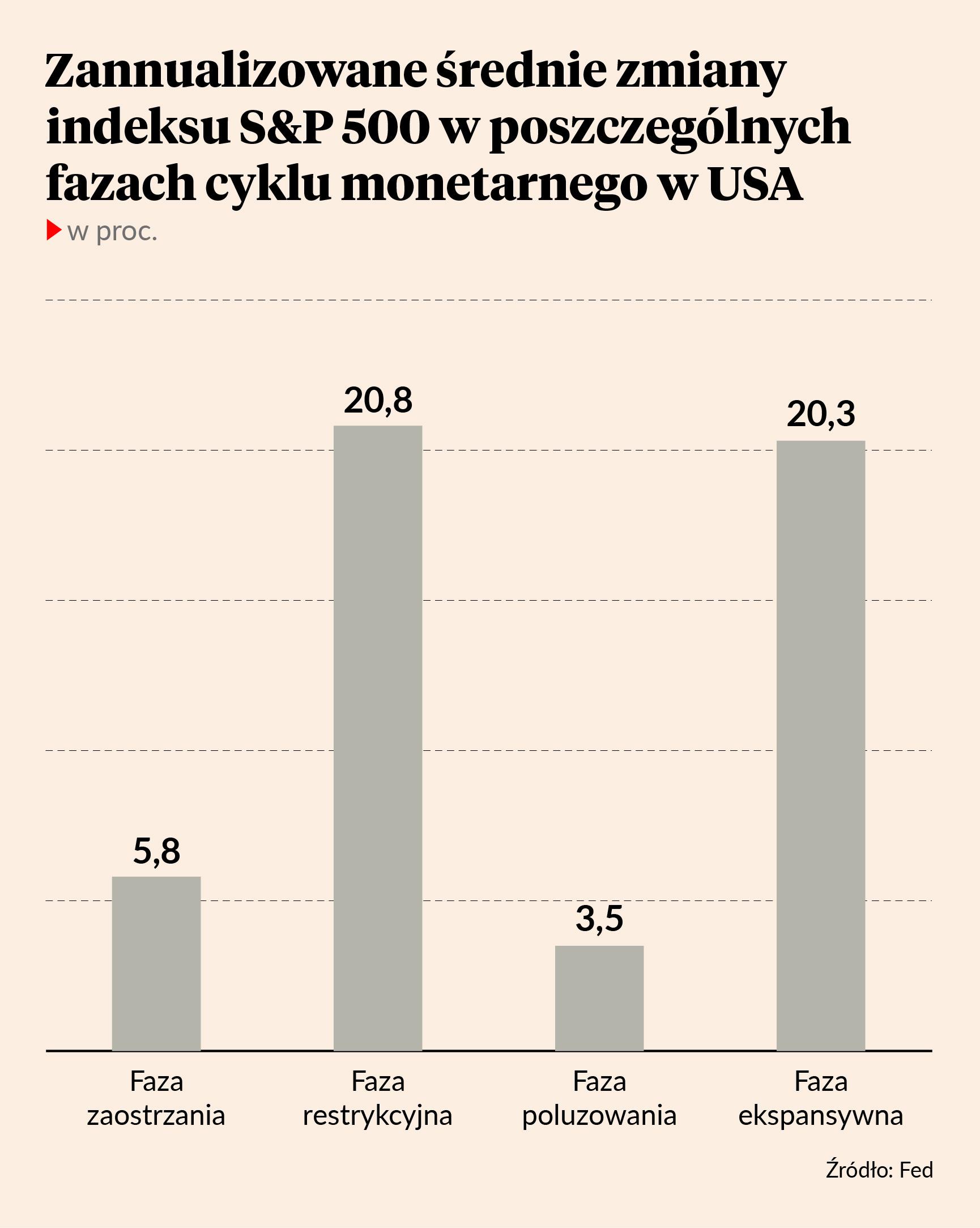

Cykl polityki monetarnej w USA można podzielić na cztery części. Pierwszą jest faza zaostrzenia polityki, czyli podwyżek stóp procentowych. Następnie Fed przez jakiś czas (średnio przez tylko kilka miesięcy) utrzymuje stopy na podwyższonym poziomie. Następnie dostrzegając (zwykle ze sporym opóźnieniem) pogorszenie koniunktury gospodarczej zaczyna je obniżać, by później przez jakiś czas (zwykle zbyt długi) utrzymywać je na niskim poziomie.

Przez poprzednie 35 lat odnotowaliśmy sześć takich cykli, przy czym w poszczególnych cyklach same zmiany stopy funduszy federalnych były bardzo różne. Od cięć rzędu 500 pkt baz. w latach 80. czy podczas kryzysu finansowego z lat 2007-09 do kosmetycznych „przycinek” (rzędu 70-100 pkt baz.) w latach 90. XX wieku.

Wnioski z danych historycznych mogą być na pozór nieco zaskakujące. Okazuje się, że w przeszłości amerykański rynek akcji najwyższe stopy zwrotu przynosił w fazie restrykcyjnej polityki monetarnej (czyli gdy stopy procentowe były względnie wysokie, tak jak obecnie) oraz w fazie ekspansywnej (gdy stopy były już niskie). Za to zdecydowanie najsłabiej spisywał się w okresie luzowania polityki Fedu, czyli gdy stopy były obniżane. Wydaje się to nieco paradoksalne, bo przecież to niskie stopy podbijają wyceny aktywów. Tyle że musimy wziąć poprawkę na wspomniane wyprzedzenie rynku względem rzeczywistości.

Sprawę można opisać jeszcze inaczej. Rynek akcji żywi się oczekiwaniami na obniżki stóp w Fedzie, ale już samym obniżkom zwykle towarzyszą nieprzyjemne dla inwestorów zjawiska. Takie jak recesja, kryzys finansowy czy choćby cykliczne schłodzenie koniunktury gospodarczej. Tak się składa, że bankierzy centralni zwykle obniżają stopy procentowe nie wtedy, kiedy by tego chcieli, lecz wtedy, gdy są do tego zmuszeni. Przykłady? Jesień 2019 r. w przededniu covidowego krachu. Rok 2008 i załamanie rynkowe spowodowane kryzysem finansowym. Początek roku 2001 w obliczu pęknięcia bańki internetowej. Wrzesień 1998 r. i kryzys rosyjski. Końcówka roku 1990 i recesja wywołana szokiem naftowym po irackiej inwazji na Kuwejt.

Reasumując, znający historię inwestor powinien bardzo uważać, czego sobie życzy. Przez poprzednie 12 miesięcy wielu życzyło sobie poluzowania polityki monetarnej w Stanach Zjednoczonych. Jednak doświadczenie uczy, że cięciom stóp procentowych w Fedzie zwykle towarzyszyły mniejsze bądź większe sztormy w gospodarce i na rynkach finansowych. Wyjątkiem są lata 90., gdy Rezerwie Federalnej udało się zaostrzyć politykę monetarną bez wywołania poważniejszego kryzysu.