12 lipca br. sąd oddalił wniosek spółki o otwarcie postępowania sanacyjnego i ogłosił upadłość spółki Ursus, największego polskiego producenta ciągników rolniczych. Chociaż od 2019 r. firma znajdowała się w restrukturyzacji to jednak wydawało się, że istnieją szanse na to, aby kontynuowała działalność. Wobec upadłości Ursusa pojawia się pytanie, czy ma to związek z sytuacją na rynku maszyn rolniczych w Polsce?

Ursus sprzedawał swoje maszyny zarówno na rynku krajowym, jak i na rynkach zagranicznych. Po załamaniu się sprzedaży rynkach zagranicznych w 2017 r., zwłaszcza sprzedaży w Afryce, to sprzedaż krajowa odpowiadała za zdecydowaną większość przychodów. W 2018 r. jej udział w całości przychodów wyniósł 81 proc. Spółka od kilku lat bardzo szybko traciła udziały na polskim rynku w najważniejszej dla niej kategorii ciągników rolniczych, które stanowiły podstawowy wyrób spółki, a także w rynku przyczep rolniczych. Próbowała ona również wprowadzać do oferty inne pojazdy, m.in. autobusy elektryczne, jednak nie przekraczały one 20 proc. udziału w przychodach.

W 2016 r. Ursus odnotował ogromny wzrost sprzedaży nowych ciągników w Polsce, który wyniósł 128 proc. r/r, co oznaczało, że spółka była czwartym największym producentem tych maszyn, ze sprzedażą na poziomie ponad 900 szt. W 2017 r. posiadała 8,9 proc. udziałów w rynku nowych ciągników, których sprzedała wówczas ponad 950 szt., a także 3,1 proc. w rynku przyczep rolniczych ze sprzedażą na poziomie prawie 150 szt. W 2018 r. sprzedaż ciągników firmy znacznie spadła do 3,93 proc. w przypadku ciągników (354 szt., -62,9 proc. r/r) oraz 1,64 proc. (82 szt., -43,1 proc. r/r) w przypadku przyczep, a w kolejnych latach kontynuowała trend spadkowy. W 2019 r. Ursus wypadł z listy 15 najpopularniejszych marek nowych przyczep rolniczych, a w 2020 r. także z kategorii nowych ciągników rolniczych.

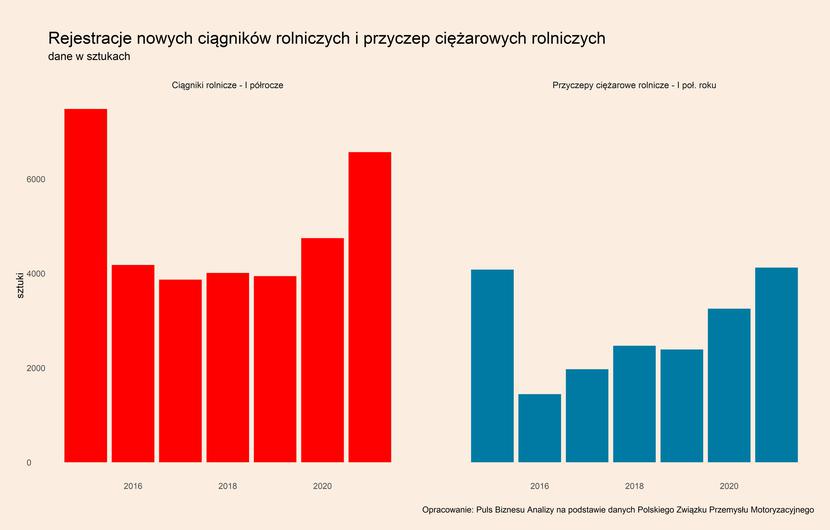

Ogólna sytuacja rynkowa w Polsce w ostatnich latach pozostaje jednak dobra. Od drugiej połowy 2019 r. na rynku traktorów oraz ciągników panuje trend wzrostowy, którego nie przerwała pandemia. Sprzedaż traktorów wzrosła w 2020 r. o 19,2 proc. r/r (4,7 tys. sztuk), a sprzedaż przyczep rolniczych o 23,1 proc. r/r (6,6 tys. sztuk). Dobra sytuacja rynkowa nadal trwa – w I połowie 2021 r. liczba rejestracji nowych ciągników wzrosła o aż o 38,4 proc. w porównaniu do I poł. 2020 r., a liczba przyczep rolniczych o 26,7 proc. r/r.

Biorąc pod uwagę, że historycznie w I półroczu sprzedaż jest średnio o 5-10 proc. niższa niż w II półroczu, w tym roku można spodziewać się bardzo dobrych wyników. Gdyby utrzymała się dynamika z I poł. roku to nowych ciągników może w Polsce w 2021 r. przybyć nawet 14,7 tys. sztuk (oznaczałoby to wzrost o 39,7 proc. r/r), a przyczep ok. 8,7 tys. (wzrost o 30,8 proc.). Jednocześnie sprzedaż przyczep na takim poziomie oznaczałaby przebicie najwyższego zanotowanego dotychczas poziomu z 2012 r., który wynosi 7,8 tys. sztuk. W przypadku ciągników w rekordowym w 2012 r. zanotowano aż 19,2 tys. rejestracji, więc do tego poziomu rynek w tym roku raczej nie ma szans się zbliżyć.

Z czego wynika tak dobra koniunktura rynkowa? Po pierwsze, jest to efekt dopłat unijnych, których wypłaty przebiegają w płynny sposób, a od których rynek jest w ogromnym stopniu uzależniony. Obecnie wypłacane są środki z programów operacyjnych (głównie PROW – Programu Rozwoju Obszarów Wiejskich) przeznaczonych na lata 2014-2020, które są wypłacane do końca 2022 r. Po drugie, wpływ na to ma ogólnie dobra sytuacja cenowa w rolnictwie. Na bardzo wysokim poziomie znajdują się m.in. ceny zbóż, rzepaku, warzyw i owoców. Ponadto, bardzo dobre wyniki notuje eksport żywności z Polski. W 2020 r. liczony w EUR wzrósł o 7,0 proc. r/r i osiągnął 34,0 mld EUR, a dane z pierwszych miesięcy 2021 r. wskazują, że może on być kolejnym rekordowym rokiem dla eksportu żywności.

Jak długo potrwa dobra sytuacja na polskim rynku? Kluczowe znacznie mają dopłaty unijne, stąd można się spodziewać, że wysoki popyt na maszyny rolnicze – nie tylko ciągniki oraz przyczepy rolnicze, ale także różnego rodzaju inne maszyny – będzie utrzymywał się przynajmniej do końca 2022 r. Po tym okresie mogą nastąpić silne spadki sprzedaży, podobnie jak miało to miejsce w latach 2016-2018, kiedy zakończył się okres rozliczania dopłat z programów operacyjnych na lata 2007-2013. Tamta sytuacja pokazuje, że spadki mogą być bardzo silne – w 2016 r. liczba nowych przyczep spadła aż o 51,7 proc. r/r, a ciągników o 28,8 proc. Wówczas jednak konsekwentny spadek rejestracji nowych ciągników i przyczep następował już od 2013 r.

Powracając do Ursusa, pojawia się pytanie, dlaczego upadł w obliczu dobrej sytuacji na polskim rynku w ostatnich latach? Głównym atutem spółki były zdecydowanie niższe ceny niż w przypadku pozostałych dużych producentów na polskim rynku. W ostatnich latach jednak średnie rynkowe ceny rosły, branżowe wypowiedzi mówią nawet o 5-30 proc. wzroście cen ciągników w 2020 r. w ujęciu r/r. Jednocześnie wzrosła sprzedaż najpopularniejszych marek – lider rynku New Holland zanotował w zeszłym roku wzrost o 19,6 proc. r/r, Kubota o 15,7 proc., Deutz-Fahr o 20,0 proc., a Zetor o 1,7 proc. Spośród pierwszej piątki jedynie John Deere zanotował spadek o 9,1 proc.

Czy upadek Ursusa mógł mieć zatem związek ze strukturalną zmianą w polskim rolnictwie? Częściowo mogło tak być.

Po pierwsze, jak wynika z danych GUS, wzrosła produktywność i dochody gospodarstw domowych w Polsce. W latach 2010-2019 wartość dodana netto na 1 pełnozatrudnionego w gospodarstwie rolnym wzrosła o 30,9 proc., do 34,7 tys. PLN. Z kolei w tych samych latach średni dochód z rodzinnego gospodarstwa rolnego, które stanowią większość gospodarstw w Polsce wzrósł o 29,3 proc., do 30,8 tys. PLN.

Po drugie, dane z Powszechnego Spisu Rolnego przeprowadzonego przez GUS w 2020 r. wskazują, że od 2010 r. liczba rolniczych gospodarstw spadła o 16 proc., przy jednoczesnym wzroście średniej powierzchni należącej do gospodarstwa o 6 proc. Wzrósł także udział gospodarstw wielkopowierzchniowych o powierzchni powyżej 15 ha – z 13,0 proc. w 2010 r. do 15,8 proc. w 2020 r. (+2,8 pp.), a spadł udział najmniejszych gospodarstw o powierzchni poniżej 5 ha – z 54,0 proc. do 52,5 proc. (-1,5 pp.). Jednocześnie o 1,8 proc. w tych latach wzrosła liczba ciągników w gospodarstwach domowych.

Ta zmiana w polskim rolnictwie może powodować, że rośnie popyt na bardziej wydajne, a zatem średnio droższe maszyny i urządzenia. Mogło to być więc jednym z zapewne wielu czynników, który przyczynił się do upadku Ursusa.

Warto również zwrócić uwagę, że firma zyskiwała udziały rynkowe w obliczu silnych spadków sprzedaży ogółem, a traciła je w przeciwnej sytuacji, a więc wzrostów ogólnej sprzedaży. To również może wskazywać, że niskie ceny były głównym czynnikiem, który decydował o zakupie maszyn spółki i kiedy sytuacja na rynku poprawiła się, klienci odpłynęli do konkurencji.

Jaki wniosek płynie z tego dla całej branży maszyn i urządzeń rolniczych w Polsce? Coraz większa część popytu może dotyczyć jakościowo lepszych i bardziej wydajnych, a przez to droższych sprzętów. I producenci takich właśnie sprzętów mogą najbardziej zyskiwać na obecnych wzrostach sprzedaży na rynku.