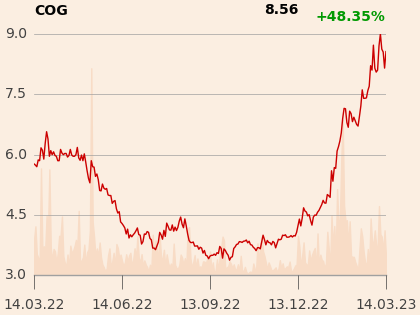

Jeszcze jesienią 2022 r. akcje spółki notowane były poniżej 4 zł, a obecnie warte są ponad dwa razy więcej. Spora w tym zasługa wyników: w ubiegłym roku zysk netto wyniósł 610,4 mln zł, a EBITDA 767 mln zł. Ich powtórzenie w tym roku nie jest jednak realne.

– W IV kwartale 2022 r. znormalizowana EBITDA była o 27 proc. niższa niż rok wcześniej, co jest konsekwencją spadku popytu. Nominalne wyniki były porównywalne r/r dzięki sprzedaży nadwyżek energii, którą udało się wcześniej zakontraktować po niskich cenach. Zakładam, że znormalizowana EBITDA w 2023 r. będzie niższa, ale spółka radzi sobie lepiej niż można było oczekiwać jeszcze pół roku temu – przyznaje Jakub Szkopek, analityk Erste Securities.

Problemem jest zwłaszcza koniunktura w budownictwie, która kształtuje popyt na pręty żebrowane. W tym segmencie rynku Cognor ma udział sięgający 36 proc. Według GUS wskaźnik koniunktury w branży wyniósł w lutym -20,4 pkt. Mimo że było to więcej niż w styczniu, to wciąż daleko do dodatniej wartości notowanej po raz ostatni w 2020 r.

– Budownictwo jest odbiorcą ok. jednej trzeciej naszej produkcji hutniczej. Mamy nadzieję, że sytuacja z funduszami unijnymi oraz KPO znajdzie finał, co pozwoli na zwiększenie inwestycji w infrastrukturę w kolejnych kwartałach. Zakładamy, że kondycja budownictwa jeszcze przez kilka miesięcy się nie poprawi, a na razie nie obserwujemy jeszcze ożywienia. Wydaje nam się, że mniej więcej w połowie roku coś się zmieni na lepsze – odłożony popyt znajdzie swoje ujście, a projekty finansowane pieniędzmi unijnymi zaczną być realizowane – mówi Krzysztof Zoła, dyrektor finansowy Cognora.

– Przed spółką szereg wyzwań, co będzie widać w wynikach za pierwsze półrocze. Popyt w branży budowlanej jest niższy, a sprzedaż prętów żebrowanych słaba. O ile w wyrobach walcowanych od producentów wielkopiecowych widać wzrost cen i powrót popytu, o tyle w budowlance w północnej Europie notowane są spadki cen. Z tego względu Cognor zdecydował się na modernizację walcowni w Krakowie, która produkuje pręty. Ich sprzedaż będzie śladowa. Wyniki będą się pogarszać, choć w I kwartale pomoże jeszcze przejęcia spółki z Czech – mówi Jakub Szkopek.

Powody do optymizmu

Analityk Erste mimo to zdecydował się podnieść rekomendację dla akcji spółki ze “sprzedaj” do “trzymaj”, a cenę docelową zwiększył z z 3,13 do 8,12 zł.

– Po pierwsze Cognor wraca z produkcją blach pancernych dla przemysłu zbrojeniowego, a to są bardzo rentowne asortymenty i nawet mała ilość - a zakładam 8 tys. ton - zwiększy wynik o ponad 100 mln zł. Po drugie miały miejsce poprawki do ustawy o cenach energii elektrycznej, która w grudniu zabrała firmie zyski ze sprzedaży nadmiaru energii elektrycznej. Ta poprawka przewiduje, że około 30 proc. tej energii firma będzie jeszcze mogła zachować, co przełoży się na 50 mln zł ze sprzedaży energii elektrycznej i gazu, zabezpieczonych przy korzysttnych cenach. Po trzecie trzeba uwzględnić przejęcie firmy z Czech, która produkuje elektrody grafitowe i może w tym roku dołożyć 200 mln zł do przychodów i 50 mln zł EBITDA. Mimo to wyniki spadną, ale myślę, że ponad 300 mln zł, a nawet bliżej 370 mln zł powtarzalnej EBITDA Cognor będzie w stanie wypracować w 2023 r. –prognozuje Jakub Szkopek.

To około połowa wyniku za 2022 r., ale spadek zysku osłodzić może suta dywidenda. Zarząd ogłosił już, że zarekomenduje 1,23 zł na akcję, co w sumie daje ponad 200 mln zł, które mogłyby trafić do akcjonariuszy.

– Myślę, że inwestorom łatwiej jest zaakceptować spadek wyników dzięki wysokiej dywidendzie, której stopa sięga 15 proc. Jest to jedna z najwyższych stóp dywidendy wypłacanych przez spółki przemysłowe – podkreśla Jakub Szkopek.

Energia zdecyduje o przyszłości

Przed spółką ważna decyzja o tym, w jaki sposób kupować energię, gdy obecne kontrakty wygasną.

– Obserwujemy rynek. Jeżeli dojdziemy do wniosku, że ceny energii elektrycznej są na tyle atrakcyjne, że zakontraktowanie ich na kolejny okres nie będzie generowało dużego ryzyka, to z tego skorzystamy. W tej chwili jest możliwość, aby zabezpieczyć się po cenie 600 zł/MWh. Gdyby to było 300 zł/MWh, to byśmy to rozważali – mówi Krzysztof Zoła.

Spółka jest jednak niezwykle energochłonna, a inwestycja w fotowoltaikę czy wiatraki niekoniecznie jest dobrym wyjściem.

– Cognor ma bardzo duże zapotrzebowanie na energię – można szacować je nawet na 1,5-2 proc. całego zużycia w kraju. Do tego pobór energii jest intensywny przez krótkie okresy czasu, co sprawia, że musi być połączenie systemowe. Nie da się postawić OZE dookoła i z tego korzystać – można jedynie dostarczać OZE do dystrybucji i bilansować dostawy energii. Cognor trochę tak robi za pośrednictwem głównego akcjonariusza, który rozwija projekty OZE i podpisuje PPA z Cognorem. Daje to spółce bez zaangażowania kapitałowego dostęp do energii po stałej cenie rzędu 500-600 zł/MWh. To ceny niższe od bieżących rynkowych, dodatkowo dywersyfikowane jest ryzyko w przypadku kolejnego wzrostu cen – mówi Jakub Szkopek.

– OZE są mocno problematyczne – nie da się ich zaprogramować, nie da się ich bilansować względem naszych potrzeb, ale w pewnym stopniu chcemy się także w ten sposób zabezpieczyć, choć raczej w niewielkim procencie. W bardziej długoterminowej perspektywie interesująco wygląda generacja energii z małych modularnych reaktorów jądrowych. Ale jest to perspektywa długoterminowa i trudno to rozpatrywać w perspektywie średnioterminowej – tutaj lepsze wydają się OZE czy tzw. umowy PPA, choć w naszej ocenie są one jeszcze dość drogie – mówi Krzysztof Zoła.

Cognor lepiej wypada natomiast pod względem emisji CO2 – jest ona czterokrotnie niższa przy technologii elektrycznej w porównaniu z technologię wielkopiecową.

– Branża stalowa z wielkopiecowej będzie się w kolejnych latach iść w kierunku technologii elektrycznej oraz wykorzystania DRI, czyli redukcji tlenu z rudy bez jej topienia – to trend ogólnoświatowy. Zagrożeniem dla branży wielkopiecowej jest ich konsumpcja CO2, którego ceny już przekroczyły 100 EUR za tonę – mówi Jakub Szkopek.

Stąd spółce sprzyjają prace nad wprowadzeniem tzw. podatku węglowego (CBAM), czyli opłaty od importowanych spoza UE towarów, która ma wyrównać koszty związane z emisją CO2.

– Mechanizm CBAM pomoże na pewno producentom, którzy zrobią coś w kierunku zmniejszenia emisji CO2. Nawet Chiny chcą zaostrzać normy emisji CO2 dla przemysłu stalowego, bo obawiają się utraty rynku europejskiego, a o podobnym mechanizmie jak CBAM myśli się także w USA – mówi Jakub Szkopek.