W świecie inwestowania srebro ma swoich fanatycznych wyznawców. Argumentują oni, że metal jest bardzo tani jak na historyczne standardy (bo jest) i że z tego powodu (oraz wielu innych) będzie można na nim sporo zarobić. I z tym wnioskiem rynek nie za bardzo chce się zgodzić. Dolarowe ceny srebra są obecnie niewiele wyższe, niż były 10 lat temu i nie za bardzo przejawiają ochotę do pójścia wyżej.

Krótka historia srebra

Przez tysiąclecia srebro do spółki ze złotem były metalami monetarnymi. Przez całe stulecia ludzie w Europie, Azji i później też w Ameryce Północnej korzystali ze srebrnych monet, które po prostu były powszechnie używanym pieniądzem. Jednak od końca XIX w. srebro było systematycznie wypychane z systemu monetarnego i już w poprzednim stuleciu stało się zwykłym metalem przemysłowym. Choć więc pozostało metalem szlachetnym, to już nie odgrywa takiej roli, jaką od zawsze odgrywało złoto. Dlatego też historyczna relacja cen złota do srebra w zakresie 10-20 już przeszło sto lat temu stała się nieaktualna.

Przejdźmy jednak do czasów nam bliższych. W XXI w. rynek srebra przeżył dwie spektakularne hossy, które do dziś pobudzają wyobraźnię części inwestorów. W latach 2002-08 dolarowe notowania białego metalu wzrosły więcej niż czterokrotnie. Jeszcze bardziej okazała była fala z lat 2008-11, gdy giełdowa wycena srebra poszła w górę niemal pięciokrotnie, wiosną 2011 r. wchodząc w fazę lokalnej manii spekulacyjnej. Był to piękny czas dla miłośników srebra.

Jednakże balon pękł z hukiem i rozpoczęła się bessa trwająca pięć długich lat, podczas których biedny kuzyn złota został przeceniony o przeszło 72 proc. Kto kupił na górce, ten roztrwonił swój kapitał. Późniejsza lata nie były znacząco lepsze. Poza okazją covidową na srebrze w zasadzie nie sposób było zarobić. Między marcem 2020 a lutym 2021 r. biały metal zyskał 159 proc. I na tym w zasadzie koniec. Cała reszta jest pasmem strat, rozczarowań i niespełnionych nadziei miłośników srebra.

- Handlowanie srebrem jest trudnym sposobem na prowadzenie łatwego życia – skwitował Rich Ross, weteran z branży wydobycia srebra.

Trzy lata srebrnego marazmu

Przez poprzednie cztery lata srebro robi w zasadzie to samo, co złoto. Tylko że bez rozgłosu i z jeszcze słabszymi wynikami. Biały metal swój poprzedni szczyt wyznaczył w sierpniu 2020 r. i nieznacznie przebił go w lutym 2021 r., gdy na chwilę udało się pokonać barierę 30 USD za uncję. Od tego czasu notowania srebra dryfują, z delikatną tendencją spadkową. Zasadniczo jest to rynek, który skutecznie odstrasza od siebie inwestorów.

Wciąż są to ceny znacznie poniżej historycznych rekordów. Te w ujęciu nominalnym wyznaczają okolice 50 USD z wiosny 2021 r. oraz 1980 r. Tyle tylko, że owe pół setki dolarów sprzed 44 lat są ekwiwalentem blisko 144 dzisiejszych dolarów. Ta liczba pokazuje, jak daleko srebro realnie jest od historycznego szczytu z czasów nam współczesnych. O względnej taniości srebra przekonuje też jego wycena względem złota. Obecnie jedna uncja złota warta jest tyle, co prawie 91 uncji srebra. To bardzo dużo. Ale bywało jeszcze więcej. Na przykład w szczycie covidowej paniki wiosną 2020 r. parytet złoto/srebro sięgał 130. Dla porównania, w szczycie srebrnej bańki 13 lat temu relacja spadła w pobliże 30.

Czy srebro kiedyś jeszcze zabłyśnie?

Na rynku istnieje całkiem pokaźna grupa inwestorów, którzy lubią kupować aktywa porzucone i nisko wyceniane. Główny problem z tą strategią jest taki, że sam fakt, iż coś jest tanie, nie znaczy jeszcze, że mocno podrożeje. A nawet jeśli, to może się to zdarzyć w bardzo odległej przyszłości. W ostatnich latach tak bywa nie tylko ze srebrem, ale także np. z platyną. Ta ostatnia od dekady jest wręcz ekstremalnie tania… i wciąż nie drożeje. Trochę podobnie jest ze srebrem. Aby biały metal wreszcie zaczął rosnąć, potrzebna jest jedna rzecz: popyt. A ten generowany jest przez dwie grupy uczestników rynku.

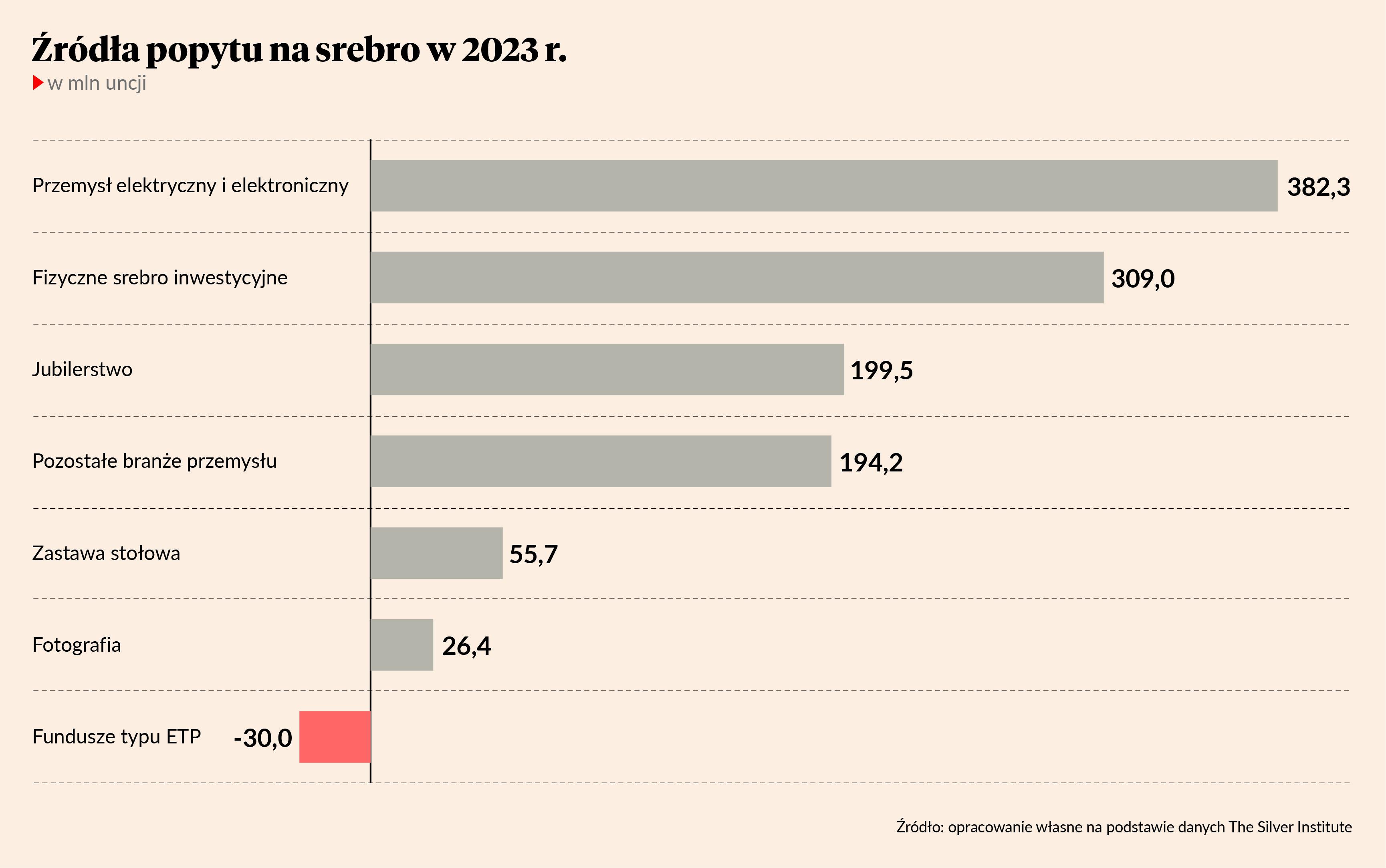

Pierwszym są odbiorcy przemysłowi. Srebro, podobnie jak miedź, stało się metalem przemysłowym i jego notowania w znacznym stopniu są pochodną ogólnej koniunktury gospodarczej na świecie. A ta w ostatnich dwóch latach jest słaba lub bardzo słaba. Zwłaszcza w sektorze wytwórczym, który według szacunków Silver Institute w 2023 r. zużył 576,4 mln uncji białego metalu. To o niespełna 4 proc. więcej niż przed rokiem. Za ten wzrost odpowiadała przede wszystkim branża fotowoltaiczna, gdzie do produkcji ogniw słonecznych wykorzystano ponad 161 mln uncji srebra. To szybko rosnące zastosowanie srebra (w dekadę wzrosło przeszło trzykrotnie) jak dotąd nie miało wpływu na wzrost cen białego metalu.

Równocześnie cały czas srebro wykorzystywane jest w fotografii, choć z roku na rok na coraz mniejszą skalę. I już zdecydowanie mniejszą niż przed erą aparatów cyfrowych. Względnie stałe jest zapotrzebowanie na srebrną biżuterię i zastawę stołową. Przez ostatnie lata znacząco nie zmieniła się także ilość wydobycia, utrzymując się w przedziale 780-900 mln uncji rocznie.

Do tego dochodzi popyt inwestycyjny. W zależności od roku inwestorzy potrafili nabyć od 155 mln do nawet 333 mln uncji fizycznego srebra. Podobnie jak w przypadku złota istnieją dwa zasadnicze sposoby zainwestowania w srebro. Można pójść do mennicy i kupić pewną ilość fizycznych sztabek lub monet bulionowych. Niestety w Polsce i w prawie wszystkich krajach Unii Europejskiej taka inwestycja na starcie obciążona jest maksymalną stawką podatku VAT (czyli od 15 proc. w górę), co jest czynnikiem mocno zniechęcającym.

Alternatywą jest skorzystanie z pośrednictwa funduszu ETF, gdzie za zakupioną jednostkę uczestnictwa ETF kupi odpowiednią ilość fizycznego srebra i dorzuci go do skarbca. I ta część popytu na srebro jest najbardziej zmienna. Np. w rekordowym roku 2020 ETF-y kupiły ponad 330 mln uncji srebra, reagując na napływ gotówki ze strony inwestorów. Ale przez poprzednie dwa lata stały po stronie sprzedających, w 2021 r. rzucając na rynek prawie 126 mln oz., a rok później kolejne 30 mln oz. Popyt bądź podaż ze strony ETF-ów są więc pochodną napływu (bądź odpływu) spekulacyjnego kapitału i zależą od sentymentu inwestorów.

Podsumowując, mimo że srebro jest relatywnie tanie, a popyt przemysłowy pozostaje solidny, to notowania srebra od trzech lat pozostają w trendzie bocznym. Aby wzrosły, potrzebny jest zmasowany napływ pieniędzy od inwestorów. Do tego jednak potrzeba nowych impulsów. Być może takowymi okażą się oczekiwane przez rynek obniżki stóp procentowych w Rezerwie Federalnej.