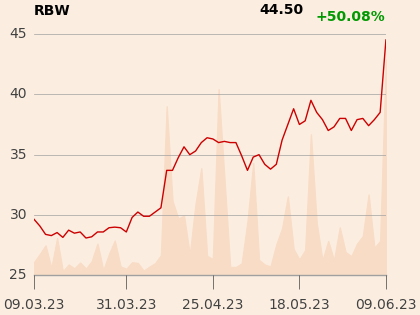

“Można odnieść wrażenie, że wszystkie kluczowe czynniki operacyjne sprzyjają całemu sektorowi jak i spółce. Wzrost rynku, a za tym wzrost wolumenów sprzedażowych jest bardzo istotny (+44 proc. przedsprzedaż na Lato 2023) i praktycznie rekordowy. W dalszym ciągu na rynku występuje wzrost cen w ujęci rok do roku (+15-20 proc. r/r). Dodatkowo analizując strukturę kosztów można wskazać, że wzrost kosztu per wycieczka będzie niewiele wyższy niż rok temu, a może być istotnie niższy niż wzrost cen” - napisał analityk w raporcie z 9 czerwca.

Jego zdaniem taki obraz otoczenia rynkowego wskazuje, że ten rok powinien być rekordowy dla spółki pod względem wygenerowanych przychodów ze sprzedaży jak i wyników operacyjnych.

Specjalista prognozuje, że w 2023 r. przychody wyniosą 3,26 mld zł, skorygowana EBITDA 137,3 mln zł, a zysk netto 98,2 mln zł.

W 2022 r. zysk netto wynióśł 21,5 mln zł.