Pod koniec 2020 r. poprosiliśmy przedstawicieli instytucji finansowych o propozycje portfeli inwestycyjnych na 2021 r. Oczekiwaliśmy, że portfele będą zbudowane z funduszy otwartych i rozliczanych w złotych. Założyliśmy, że ma być to propozycja dla inwestora, który jest cierpliwy i nie podejmuje decyzji pod wpływem krótkoterminowych zawirowań, a do tego jest zamożny i jego skłonność do ryzyka jest trochę wyższa od przeciętnej — na skali od jednego do sześciu byłaby to czwórka.

Na przedstawienie swoich propozycji zdecydowało się osiem osób. Pięć to przedstawiciele TFI, którzy zbudowali portfele w oparciu o produkty firm, w których pracują. Trzy kolejne osoby zajmują się typowym doradztwem inwestycyjnym i zaproponowały portfele zbudowane z produktów różnych TFI.

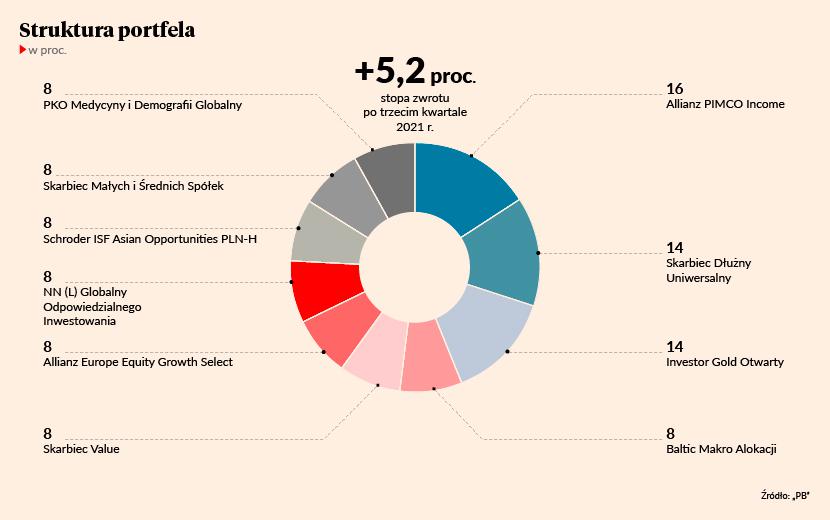

Od początku najlepiej radziły sobie portfele skonstruowane przez Jacka Babińskiego, wiceprezesa Pekao TFI, Marka Przybylskiego, prezesa Aviva Investors Poland TFI, oraz Radosława Sosnę, dyrektora sprzedaży, marketingu i produktów w NN Investment Partners TFI. To właśnie portfel tego ostatniego osiągnął najlepszy wynik na koniec trzeciego kwartału 2021 r. Gdyby jakiś klient NN skopiował go na przełomie roku byłby na plusie 10,3 proc.

Portfel Radosława Sosny jest przy tym jedynym, którego stopa zwrotu przekroczyła na koniec września 10 proc. To ponad cztery razy więcej niż wynik najgorszego portfela, jaki przygotowali Grzegorz Chłopek i Jacek Maleszewski z iWealth Management.

Różnica miedzy najlepszym a najgorszym portfelem zwiększyła się przy tym w ostatnich trzech miesiącach. Jeszcze na koniec czerwca stopa zwrotu z najlepszego portfela nie była nawet trzykrotnie wyższa od wyników najgorszego. Widać więc, że ostatni pomiar kwartalny przypadł na okres rynkowych zawirowań i odbiło się to w wynikach funduszy.

Po dziewięciu miesiącach średnia stopa zwrotu z ośmiu portfeli to niemal równe 6 proc. Poziom ten przekroczyli tylko trzej wspomniani już specjaliści. O włos od tego poziomu jest portfel Pawła Chylewskiego z mBanku.

Propozycja Radosława Sosny, dyrektora sprzedaży, marketingu i produktów NN Investment Partners TFI

Puls Biznesu: Część akcyjną pana portfela stanowią fundusze ESG. Wynik byłby jeszcze lepszy, gdyby zamiast nich były fundusze szerokiego rynku akcji, jakie są w ofercie NN Investment Partners TFI.

Radosław Sosna: Spółki dobrze wypadające w kategoriach ESG to siłą rzeczy spółki o skrzywieniu w kierunku tzw. spółek wzrostowych. Zwłaszcza fundusz NN (L) Globalny Odpowiedzialnego Inwestowania ma mocne skrzywienie w kierunku tematów innowacyjnych. Ze względu na narastającą inflację i rosnące rynkowe stopy procentowe, rok 2021 jest zaś relatywnie słabszy dla tej grupy. Tymczasem spółki niewypadające najlepiej w kategoriach ESG całkiem dobrze sobie radzą. Ale odpowiedzialne inwestowanie to trend, w który długoterminowo mocno wierzymy. I nawet gdybym przewidział, że to nie będzie najlepszy rok dla spółek wzrostowych, to i tak prawdopodobnie postawiłbym na fundusze ESG, bo jako firma wierzymy w nie długoterminowo.

Jedyny fundusz ze stratą w pana portfelu to NN (L) Obligacji Rynków Wschodzących (Waluta Lokalna). Licząc od początku roku stracił ponad 8 proc. Ze względu na jego udział w portfelu jako całości nie ma to dużego przełożenia na wyniki, ale co się nie sprawdziło w założeniach, jakie stały za jego wyborem?

Założyłem, że globalna gospodarka będzie rosnąć po pandemii, a główne banki centralne będą zdeterminowane do tego, by utrzymywać akomodacyjną polityką pieniężną. W związku z tym poszukiwałem na rynku obligacji niszy, w której rentowności będą bardziej atrakcyjne. Dotychczas gospodarka rzeczywiście rosła, banki centralne utrzymywały akomodacyjną politykę. Natomiast inwestorzy zaczęli już dyskontować to, że polityka monetarna się zmieni, wskutek czego rynkowe stopy procentowe poszły do góry. Wzrosła rentowność obligacji amerykańskich, co siłą rzeczy sprawiło, że obligacje rynków wschodzących stały się relatywnie mniej atrakcyjne. Nie przewidziałem tego, że rynki będą się zachowywać inaczej niż można byłoby się spodziewać po działaniach banków centralnych. Również dlatego, że wzrost inflacji okazał się zaskakująco dynamiczny i trwalszy, niż można było oczekiwać.

Jak są Pana oczekiwania na IV kwartał 2021 r.?

Wydaje się, że powinien to być lepszy okres dla akcji niż dla obligacji – inflacja pozostaje wysoka, gospodarka rośnie, choć w tempie wolniejszym niż w pierwszych miesiącach roku. To okoliczności sprzyjające ryzykownym klasom aktywów, takim jak akcje czy surowce. W obrębie akcji stawiam przy tym na standardowy koszyk akcji globalnych, beż żadnych regionalnych przeważeń z selektywnym podejściem do rynków wschodzących. W standardowym koszyku akcji globalnych przeważają zaś akcje amerykańskie i rynków rozwiniętych. Akcje z krajów rozwiniętych gospodarczo w tym roku wypadają lepiej niż kraje rozwijające się. To „zachód” jest silnikiem gospodarczej odbudowy po COVID-19. Ponadto rynki rozwinięte są mniej narażone od wschodzących na negatywne konsekwencje podwyższonej inflacji. Dlatego banki centralne na dojrzałych rynkach wciąż mogą sobie pozwolić na prowadzenie łagodnej polityki pieniężnej, podczas gdy banki centralne rynków wschodzących już zaczęły ją zaostrzać. Nie można przy tym zapominać, że najważniejszym rynkiem wschodzącym są Chiny, gdzie władze konsekwentnie studzą nastroje na rynku akcji, wprowadzając nowe regulacje obejmujące kolejne sektory i wysyłają jasne sygnały, że interes społeczny jest ważniejszy niż interesy inwestorów giełdowych. Jednocześnie całkowita rezygnacja z rynków wschodzących byłaby błędem, m.in. dlatego, że niektórym z nich sprzyja wzrost cen surowców. Stąd właśnie decyzja o globalnym koszyku.

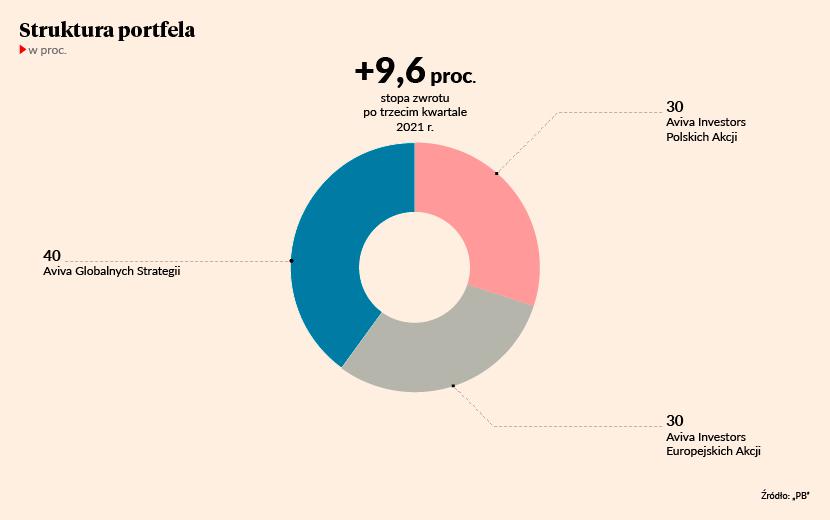

Propozycja Marka Przybylskiego, prezesa Aviva Investors Poland TFI

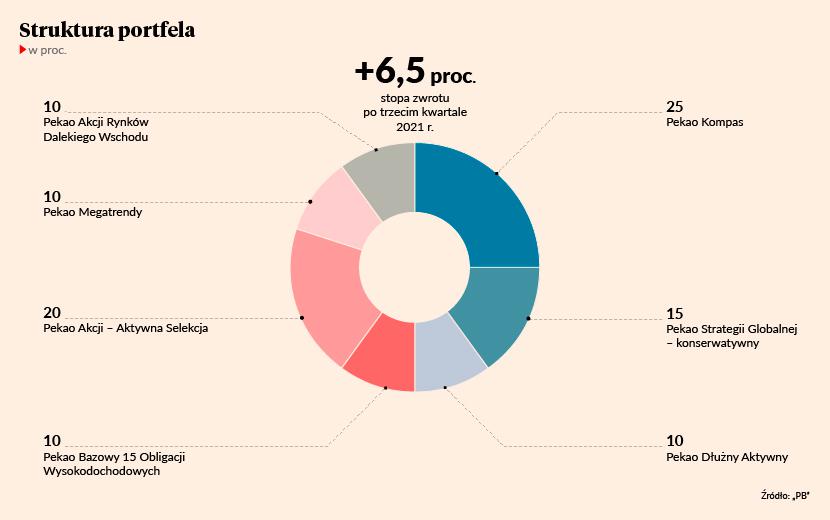

Propozycja Jacka Babińskiego, wiceprezesa Pekao TFI

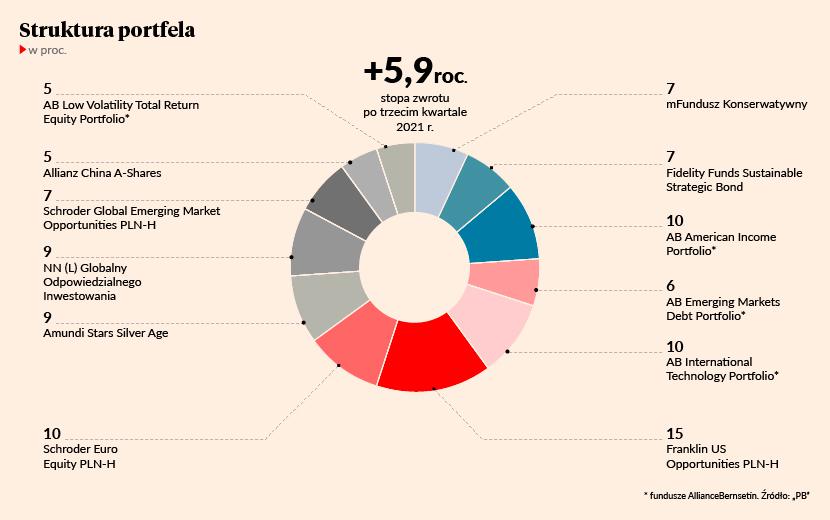

Propozycja Pawła Chylewskiego, starszego zarządzającego portfelami w departamencie doradztwa inwestycyjnego mBanku

Propozycja Grzegorza Pułkotyckiego, dyrektora inwestycyjnego firmy Starfunds

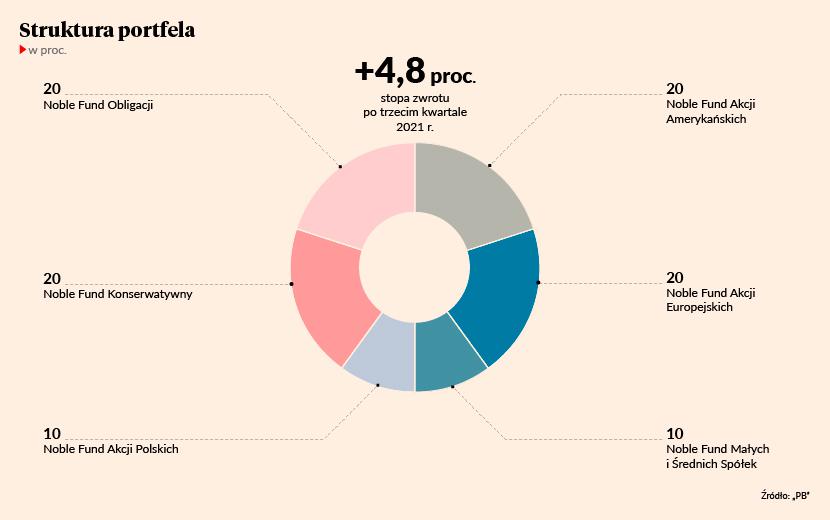

Propozycja Mariusza Staniszewskiego, wiceprzewodniczącego rady nadzorczej Noble Funds TFI

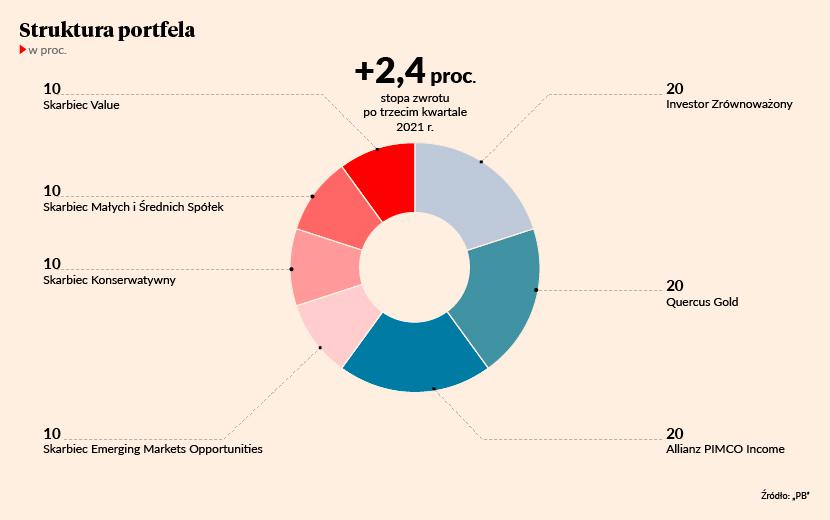

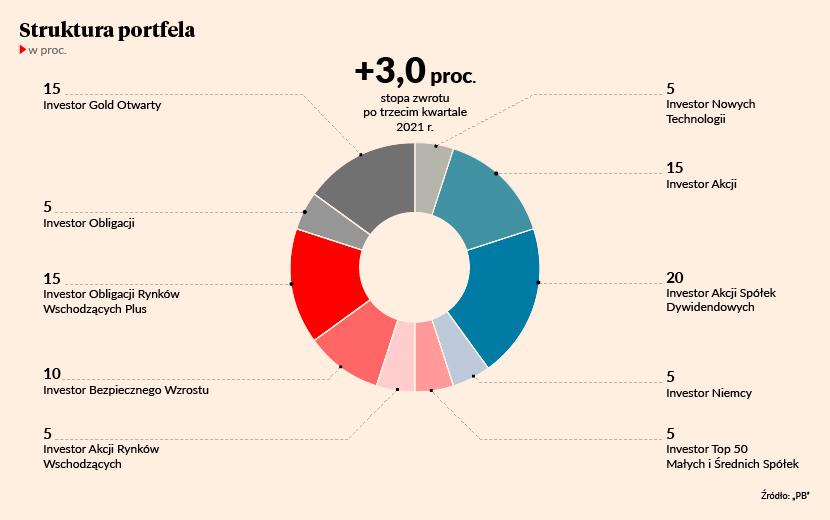

Propozycja Jarosława Niedzielewskiego, dyrektora departamentu inwestycji Investors TFI

Propozycja Grzegorza Chłopka i Jacek Maleszewskiego z firmy iWealth