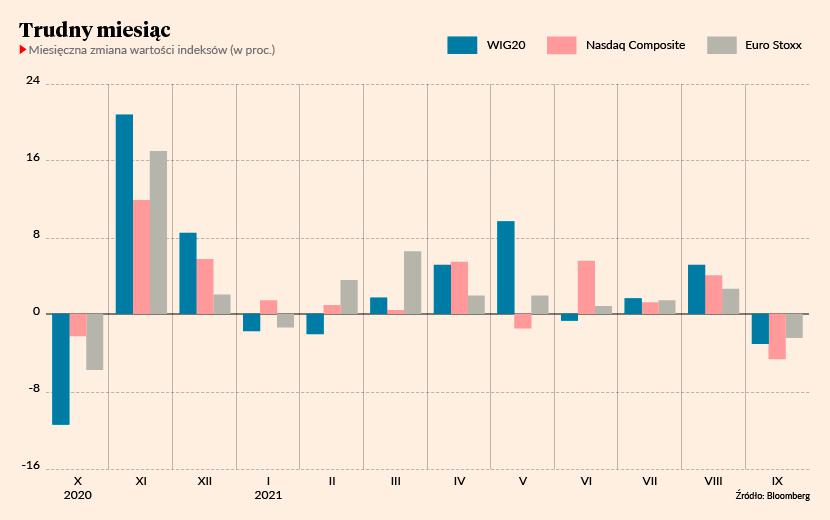

Mimo odbicia notowań na giełdach po spadku we wtorek (Nasdaq spadł o 2,8 proc., najwięcej od marca, Euro Stoxx 50 o 2,6 proc., a WIG20 o 0,7 proc.) indeksy zmierzały do zamknięcia miesiąca pod kreską z wynikiem najgorszym od jesieni ubiegłego roku. Wówczas tematem nr 1 była rotacja kapitału, na czym zyskały spółki określane mianem value, a stracił sektor technologiczny. Po dużej przecenie przyszło jednak odbicie i końcówka roku była udana dla inwestorów.

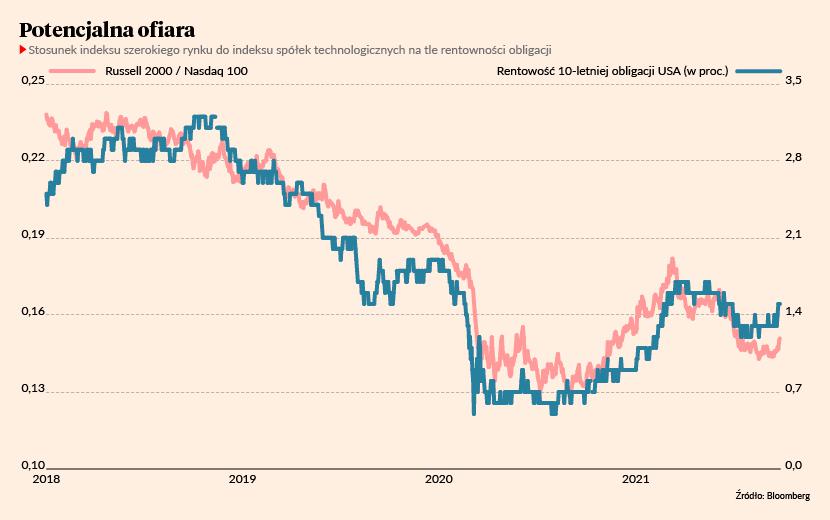

Teraz w centrum uwagi znów znalazły się spółki technologiczne uważane za te, których wyceny są najbardziej wrażliwe na zacieśnienie polityki pieniężnej. Kilka dni temu Jerome Powell, szef Fedu, zapowiedział, że w listopadzie może zapaść decyzja o tzw. taperingu, czyli rozpoczęciu ograniczania wsparcia dla gospodarki. Reakcja inwestorów była jednoznaczna: w górę poszła rentowność amerykańskich obligacji, zyskał też dolar (jest najmocniejszy w tym roku), a kapitał inwestorów odpłynął od spółek technologicznych. Najbardziej spektakularnym tego objawem był prawie 5-procentowy spadek europejskiego indeksu sektorowego Stoxx Europe 600 Technology (był to największy spadek od 11 miesięcy). Na tle szerokiego rynku powab stracił też Nasdaq. Z podobną sytuacją rynki musiały się zmierzyć w lutym i marcu - wówczas spadki były kilkuprocentowe, ale do powrotu do punktu wyjścia potrzeba było czterech miesięcy.

– Wysokie wyceny akcji z wielu sektorów, które trudno było uzasadnić, są teraz obniżane. Staje się jasne, że oczekiwania inwestorów były zbyt wysokie - uważa Andreas Lipkow z Comdirect Banku, cytowany przez agencję Bloomberg.

Wskaźnik cena/zysk dla europejskiego indeksu spółek technologicznych to około 30, więcej niż dla Nasdaq 100 (26).

Problemy kiełkują

Marcus Morris-Eyton z Allianz Global Investors nie traci jednak wiary w branżę, bo uważa, że wzrost rentowności obligacji i bardziej jastrzębi Fed to czynniki o krótkoterminowym znaczeniu. Podobnie byczo nastawieni są stratedzy banku Goldman Sachs, którzy w sektorze widzą lidera popandemicznej fazy ożywienia gospodarczego.

– Łatwy popandemiczny pieniądz i zyski to już przeszłość. W czwarty kwartał wchodzimy raczej z obawami niż nadziejami, choć jest stanowczo zbyt wcześnie, żeby odtrąbić koniec hossy - uważa jednak Konrad Ryczko, analityk z Domu Maklerskiego BOŚ.

Ekspert nie ma wątpliwości, że czeka nas podwyższona zmienność rynków w negatywnym sensie.

– W odstępie zaledwie kilku dni rynki musiały się zmierzyć z dwoma wydarzeniami: obawami o Evergrande i przeceną spółek technologicznych związaną ze wzrostem rentowności obligacji i tzw. taperingiem. Spadki były dynamiczne, choć z drugiej strony warto zauważyć dość szybką kontrę popytu, a także utrzymywanie się tzw. indeksów strachu na względnie niskim poziomie. W gospodarce kiełkują jednak problemy i coraz więcej mówi się o stagflacji, czyli połączeniu niskiego wzrostu PKB z wysoką inflacją. Być może więc rzeczywiście dojdzie do powtórki z lat 70. XX wieku, kiedy zmienność na rynkach była bardzo duża, a okresy kilkudziesięcioprocentowych spadków mieszały się z okresami szybkich, dużych zwyżek na rynku akcji - przypomina Konrad Ryczko.

Na sentyment inwestorów negatywnie w ostatnich tygodniach wpływają doniesienia z Chin (regulacje kolejnych dziedzin życia gospodarczego, słabsze dane makro, problemy z niedoborem energii), zapychający się transport, wysokie ceny surowców.

– Środowisko jest proinflacyjne i z tym będą się musieli zmierzyć bankierzy centralni, którzy stali się trochę więźniami retoryki o przejściowym charakterze wzrostu wskaźnika cen. O zwrot w polityce w tej sytuacji nie będzie łatwo - uważa analityk z DM BOŚ.

Prognozy idą pod nóż

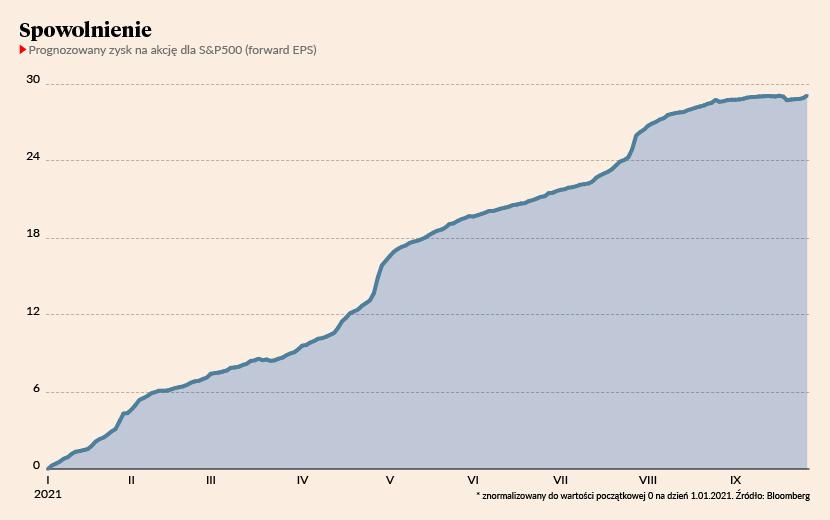

Do tego, że inflacja nie jest jednak przejściowa - jak utrzymuje wielu ekonomistów i bankierzy centralni - nie są przekonani niektórzy analitycy giełdowi. Agencja Bloomberg zwraca uwagę, że prognozy wyników spółek z indeksu S&P500 za trzeci kwartał są obniżane, co może zaciążyć w październiku na notowaniach akcji. W drugim kwartale 87 proc. blue chipów pobiło prognozy, ale teraz o pokonanie nawet tych obniżonych może być trudniej ze względu na wysokie ceny surowców i energii, niedobory niektórych komponentów do produkcji i usług oraz opóźnienia w transporcie. Zderza się to z niesłabnącym popytem konsumentów i kluczowe pozostaje to, jaką część wzrostu kosztów uda się na nich przenieść. Patrząc z innej strony: jak zmienią się marże, a w ślad za tym czy inwestorzy zobaczą falę ostrzeżeń z firm dotyczących dynamiki zysków.

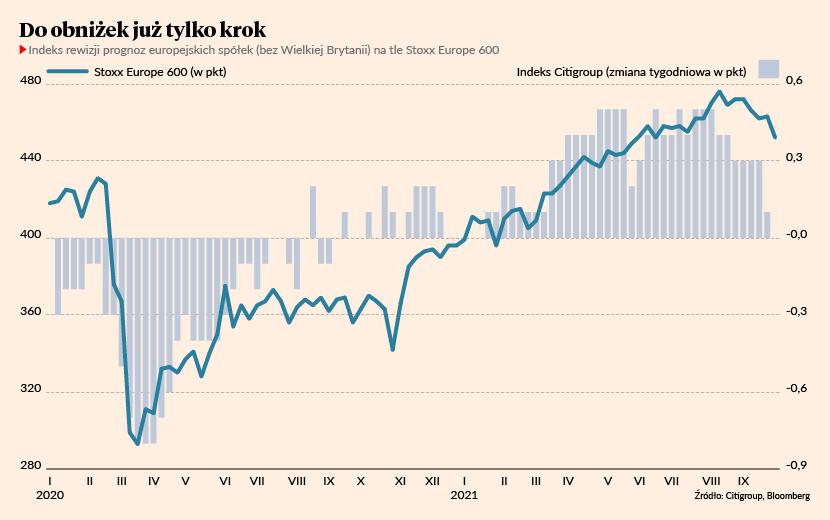

Niepewność co do wyników dotyczy nie tylko spółek zza oceanu. Obliczany przez Citigroup indeks rewizji prognoz dla spółek z Europy kontynentalnej (mierzy różnicę między liczbą podwyżek prognoz i obniżek) zanotował największy spadek od stycznia tego roku, a zmiana tygodniowa jest już tylko nieznacznie powyżej zera. Jeśli prognozy znajdą potwierdzenie w rozpoczynającym się w październiku sezonie wyników za trzeci kwartał, sentyment do rynku akcji może się trwale zmienić.