W świecie finansów lubimy poszukiwać wzorców i analogii, które pomogłyby nam przewidzieć lub wyjaśnić z natury nieprzewidywalne zachowania rynków finansowych. Stąd taka popularność wszelkich efektów sezonowych. Zwykle pisze się o nich, gdy się sprawdzają. I równie szybko zapomina, gdy rynki podążają ścieżką odmienną od statystycznych norm.

Tym razem mamy do czynienia z tą pierwszą sytuacją. Zarówno polska giełda, jak i globalny rynek akcji mają za sobą fenomenalny okres. Od początku października do końcówki grudnia WIG poszedł w górę o 12,6 proc. Amerykański S&P500 od końcówki października zyskał prawie 17 proc. Zatem ze sporym naddatkiem zrealizował się mityczny rajd Świętego Mikołaja.

Cicho o efekcie kwietnia

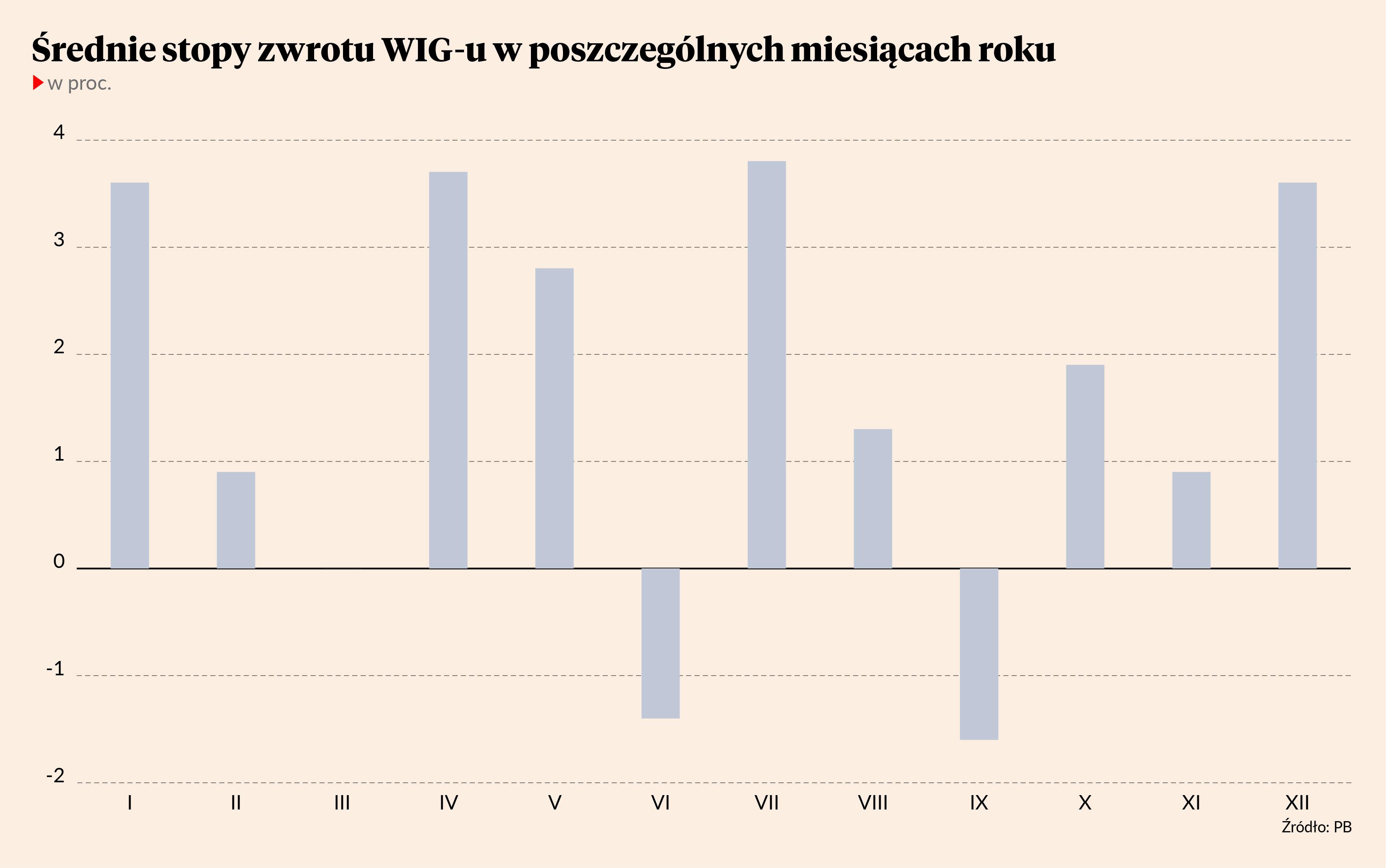

Dlaczego mityczny? Ano dlatego, że dane statystyczne nie do końca potwierdzają występowanie opisanych powyżej efektów. Owszem, grudzień jest średnio rzecz biorąc jednym z lepszych miesięcy na GPW, ze średnią stopę zwrotu z indeksu WIG na poziomie 3,6 proc.. Tyle samo wynosi średnia dla stycznia. Oba miesiące ustępują jedynie kwietniowi (średnio +3,7 proc.), ale o efekcie kwietnia jakoś się na rynku nie mówi.

Za to wiele się pisze o efekcie stycznia. To stary giełdowy wzorzec, którzy przyszedł do nas z rynku amerykańskiego. Tłumaczono go nie tylko noworocznymi postanowieniami inwestorów, ale przede wszystkim zwiększonymi napływami gotówki wynikającymi z nowych limitów (np. podatkowymi) czy reinwestowaniem zeszłorocznych premii i bonusów. Problem w tym, że już pod koniec XX w. ten zaobserwowany jeszcze w latach 40. efekt zaczął powoli zanikać.

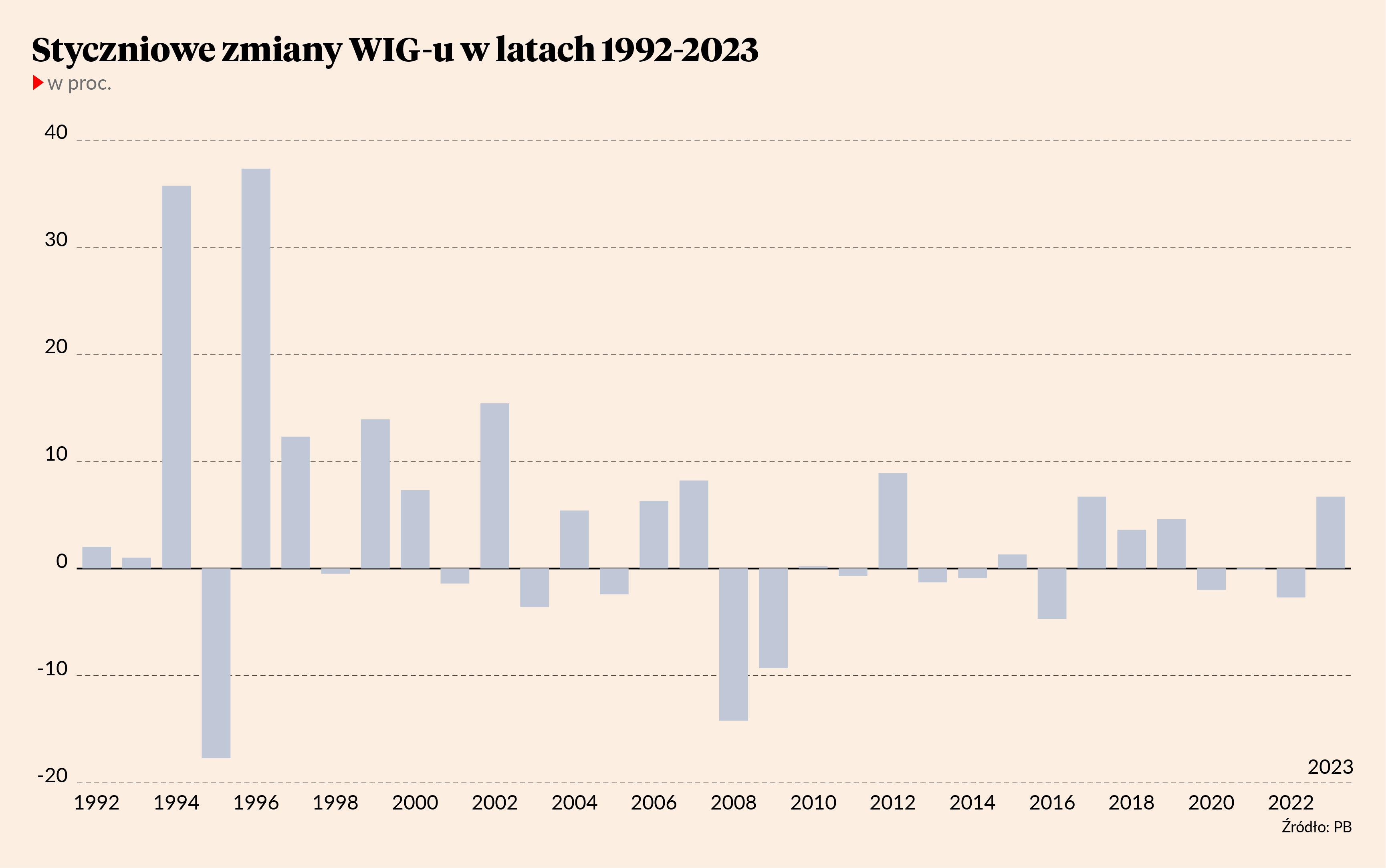

Na pierwszy rzut oka wszystko się jednak zgadza: grudzień i styczeń obok kwietnia i lipca statystycznie należą do najlepszych miesięcy w roku, jeśli chodzi o stopy zwrotu z polskiego rynku akcji. Jednak są dwa haczyki. Pierwszym jest to, że średnia arytmetyczna nie za bardzo nadaje się do oceniania giełdowych stóp zwrotu, bo jest bardzo podatna na odczyty skrajne. Wynik stycznia zawyżają lata 1994 i 1996, gdy WIG notował zwyżki grubo przekraczające 30 proc. Coś takiego nie powtórzyło się nigdy później, a oba zdarzenia wystąpiły w okresie niemowlęcym współczesnego rynku kapitałowego w Polsce. Stąd też wniosek numer dwa: wysokie historyczne styczniowe wyniki WIG są w znacznej mierze efektem bardzo odległej historii.

Gdyby przyjrzeć się tylko styczniom z XXI w., to wyniki prezentują się znacznie gorzej. Najgorszy styczniowy wynik WIG to -14,2 proc. z 2008 r., a najlepszy to 15,4 proc. z 2002 r. Średnia to tylko 1,0 proc. Warto też spojrzeć na medianę (czyli wartość środkową) styczniowych stóp zwrotu. Dla całej, przeszło 32-letniej historii GPW wynosi ona 1,1 proc. Ale w latach 2001-23 to już tylko -0,1 proc. Tak, słynny efekt stycznia na warszawskim parkiecie w ostatnich dwóch dekadach nie oznaczał fajerwerków, lecz głównie niewypały.

Jeszcze gorzej wypada statystyka częstości występowania noworocznej hossy. O ile w całej historii warszawskiej giełdy przewaga styczni wzrostowych nad spadkowymi wynosiła 18 do 14, tak po roku 2000 giełdowy byk wygrywał tylko w 11 na 23 przypadki. A zatem niewielką przewagę w styczniu uzyskiwały niedźwiedzie.

Jaki grudzień, taki...

Giełdowi inwestorzy kończyli 2023 r. w szampańskich nastrojach, ale na początku nowego spotkał ich zimny prysznic. Czy to tylko krótka korekta? .Sprawdziliśmy, jak w przeszłości wypadały stycznie następujące po ponadprzeciętnie dobrym okresie listopadowo-grudniowym. Tj. takich, gdy WIG przez ostatnie dwa miesiące roku zyskiwał ponad 9,5 proc. - czyli przeszło dwa razy więcej od historycznej średniej. Okazało się, że takich okresów było nie aż tak mało, bo mocna końcówka roku zdarzyła się dziewięć razy w prawie 33-letniej historii GPW. I ponownie problem leży w tym, że prawie połowa takich przypadków przytrafiła się nam ponad 20 lat temu. Czyli jednak dość dawno.

Jaki styczeń po udanym grudniu

| Rok | Wynik listopada-grudnia | Wynik stycznia roku następnego | Udany styczeń po mocnej końcówce roku |

| 1992 | 10,7 | 1,0 | nie |

| 1993 | 56,0 | 35,7 | tak |

| 1999 | 20,5 | 7,3 | tak |

| 2000 | 14,4 | – 1,4 | nie |

| 2005 | 11,2 | 6,3 | tak |

| 2012 | 9,8 | -1,3 | nie |

| 2020 | 29,3 | -0,1 | nie |

| 2022 | 13,9 | 6,7 | tak |

| 2023 | 9,6 | ? | ? |

Czy z powyższej tabeli cokolwiek wynika? Raczej nie za bardzo. Może oprócz tego, że mocne końcówki roku na GPW lubią chodzić parami (lata 1992-93, 1999-2000 oraz 2022-23). Ale nie widać żadnych prawidłowości w wynikach następującego po nich stycznia. W czterech na osiem przypadków styczniowa stopa zwrotu po rajdzie w końcówce roku okazywała się raczej przeciętna i wynosiła od -1,4 do +1,0 proc. Trzykrotnie była jednak bardzo okazała i nadzwyczaj regularna (od 6,3 do 7,3 proc.), a w jednym inwestorzy rozbili bank (+35,7 proc. w samym tylko styczniu 1993 r.

Z tych statystyk trudno jest wysnuć poprawne i w miarę pewne wnioski. Może z wyjątkiem jednego: po tak dobrej końcówce roku na GPW jeszcze nigdy nie przytrafił się nam bardzo słaby styczeń. Zawsze jednak może być ten pierwszy raz. Dlatego jedyny w mojej ocenie poprawny wniosek jest taki, że racjonalny inwestor zamiast stawiać na sezonowe wzorce i efekty, powinien trzymać się własnej strategii, planu inwestycyjnego oraz poświęcić zaoszczędzony czas na lekturę wyników spółek i raportów analitycznych z prawdziwego zdarzenia.