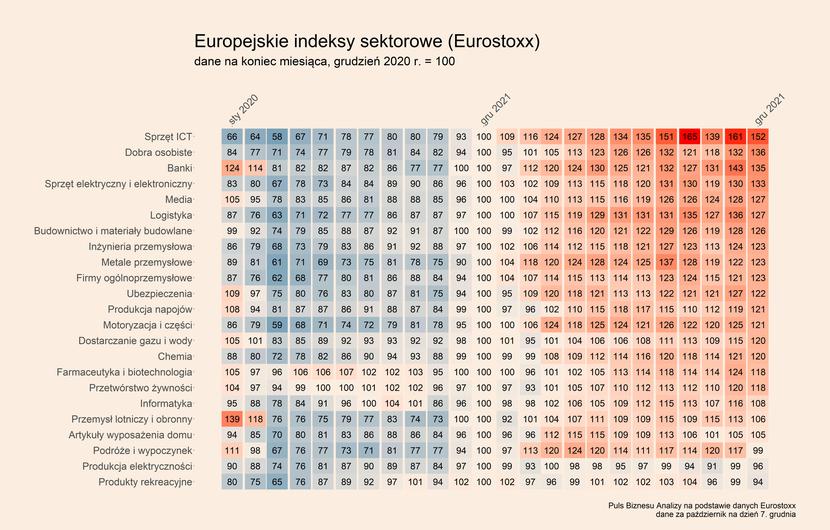

Na szerokie ujęcie koniunktury w różnych sektorach pozwala porównanie indeksów STOXX Europe Total Market. Każdy z takich indeksów grupuje kilkadziesiąt dużych europejskich spółek działających w określonym obszarze (a w niektórych branżach jest to nawet ponad 100 spółek). Wśród prawie wszystkich indeksów znajdują się również spółki polskie. Analizujemy 23 indeksy, których notowania z początku grudnia br. zostały odniesione do poziomu z grudnia 2020 r. (poziom bazowy = 100).

Dla wielu sektorów obecny rok był dobry lub bardzo dobry – zyskały notowania aż 20 indeksów. Wśród największych branżowych wygranych trzeba wymienić przede wszystkim producentów sprzętu ICT – indeks, dla tej grupy zyskał stosunku do poziomom z grudnia 2020 roku aż 52,3 proc. Wysokie wzrosty odnotowały indeksy branży produkcji dóbr osobistych (35,3 proc.), banków (34,8 proc.) oraz produkcji sprzętów elektrycznych i elektronicznych (33,0 proc.). Dobrze radziły sobie też indeksy, w których skład wchodzą spółki mediowe (27,3 proc.), spółki logistyczny (27,1 proc.) oraz firmy budowlane i producenci materiałów budowlanych (26,0 proc.).

Z kolei na drugim krańcu, czyli wśród sektorowych przegranych znajdują się spółki z obszaru produktów rekreacyjnych, głównie producenci gier, których indeks spadł o 6,0 proc. w stosunku do poziomu z grudnia 2020 r., producenci i dystrybutorzy energii (-4,4 proc.) i spółki z obszarów podróży i wypoczynku (-0,8 proc.). Czy spółki z przecenionych sektorów mogą osiągnąć wzrosty w przyszłym roku? Warto zastanowić się jakie czynniki stały za spadkami wymienionych indeksów, a także czy mogą się one zmienić w 2022 r. na korzyść spółek z tych trzech sektorów?

Dobra rekreacyjne

Sektor produktów rekreacyjnych obejmuje towary i usługi związane ze spędzaniem czasu wolnego. Są w nim spółki o bardzo różnym profilu branżowym – wytwórcy gier komputerowych, sprzętu fitness, a także towarów sportowych. Często te branże nie mają ze sobą wiele wspólnego, oprócz tego, że spółki walczą o jeden wspólny zasób: czas wolny klientów.

W przypadku gier można wskazać dwie główne przyczyny spadków. Pierwszą z nich jest wysoki efekt bazy – kursy akcji wielu producentów znajdowały się na rekordowo wysokim poziomie pod koniec 2020 roku co było skutkiem wysokich wzrostów odnotowanych zaraz po wybuchu pandemii. Drugą są słabe premiery gier kilku spośród największych producentów (Ubisoft, CD Projekt), to przełożyło się na znaczące ich notowań. Jako przykłady można wymienić producenta mobilnych i przeglądarkowych gier Stillfront, którego akcje straciły 48,5 proc. stosunku do grudnia ub.r., Ubisoft (-46,4 proc.), a także CD Projekt (-32,4 proc.). Spośród największych spółek w indeksie spadek kursu akcji zanotowały również planszowych i figurek Games Workshop otworzyć (-12,9 proc.).

Z drugiej strony, wspomniane spadki w indeksie sektorowym zostały częściowo zrównoważone silnymi wzrostami akcji niektórych spółek. Spektakularne wzrosty zanotował między innymi producent pieców, saun i wyposażenia spa Harvia, którego akcje zyskały aż 130,6 proc. w stosunku do poziomu z grudnia poprzedniego roku, a także producent kasków ochronnych do uprawiania sportu MIPS AB (125,2 proc.), czy producent bagażników samochodowych i różnego rodzaju toreb Thule Group (67,4 proc.). To pokazuje, że notowania w branży rozkładają się bardzo nierównomiernie – część spółek mocno traci, a inna część mocno zyskuje. Tracą głównie spółki walczące o czas wolny w świecie cyfrowym, a zyskuję te walczące o czas klientów w świecie rzeczywistym.

W przypadku spółek z tego obszaru kluczowe pod kątem perspektyw wzrostu w 2022 r. będą więc indywidualne czynniki, w tym konkretny profil działalności. Istotny będzie też przebieg pandemii i nakładanych restrykcji – jeśli pandemię uda się wyhamować wyraźnie bardziej niż w bieżącym roku to wzrosnąć powinna mobilność ludności, a to powinno przełożyć się na wzrosty np. producentów gier na urządzenia mobilne, które najczęściej są używane w środkach komunikacji, czy producentów wyposażenia siłowni. Istnieje też duża szansa, że rok 2022 będzie lepszy dla producentów gier cyfrowych ogółem, po czyśćcu, jakim był dla ich inwestorów rok 2021.

Produkcja elektryczności

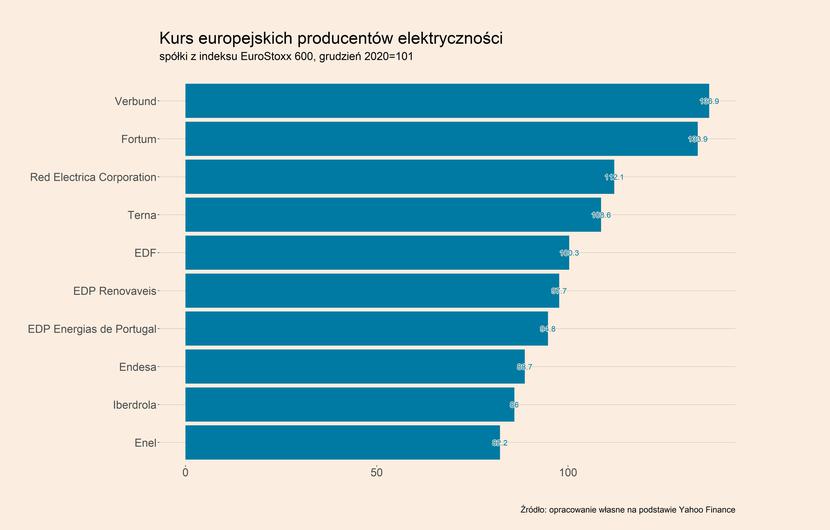

Fakt, że sektor produkcji elektryczności znajduje się wśród najsłabiej radzących sobie sektorów w 2021 roku może być zdziwieniem w zestawieniu z wysokim popytem na energię elektryczną i ich rosnącymi cenami. Spadki notowań spółek z tej branży na głównej mierze spowodowane są czynnikami strukturalnymi. Europejscy producenci energii muszą dostosowywać swoją działalność do wymogów polityki klimatycznej UE, co wymaga ogromnych inwestycji w czyste źródła energii, głównie OZE. Wiele spółek musi płacić coraz wyższe ceny za prawa do emisji gazów cieplarnianych. Dodatkowo przerzucanie wysokich kosztów wytwarzania energii na klientów jest ograniczone, ze względu na silne regulacje cen na europejskich rynkach.

Wśród największych spółek z tego obszaru w ostatnim roku spadki były umiarkowane. Najmocniej stracił kurs włoskiego Enel (-17,8 proc.), a także hiszpańskich Iberdoli (-14,0 proc.) oraz Endesy (-11,3 proc.). Największe wzrosty zanotowały austriacki Verbund, którego notowania poprawiły się o 36,9 proc. oraz fińskiego Fortum – wzrost kursu o 33,9 proc.

Krótkoterminowa perspektywa na spółek z tego obszaru jest niepewna. Ceny surowców energetycznych znajdują się wciąż na bardzo wysokich poziomach. Wprawdzie w perspektywie II poł. 2022 r. przewidywane są ich spadki, ale na razie w centrum uwagi są obawy o możliwe blackouty, czyli czasowe przerwy w dostawie energii w okresie zimowym. Bardzo istotnym czynnikiem będzie również kwestia koniecznych do poniesienia nakładów na transformację energetyczną – w tych spółkach, gdzie będą one wysokie, będzie to oznaczało ograniczenie zyskowności i w efekcie spadki notowań.

Podróże i wypoczynek

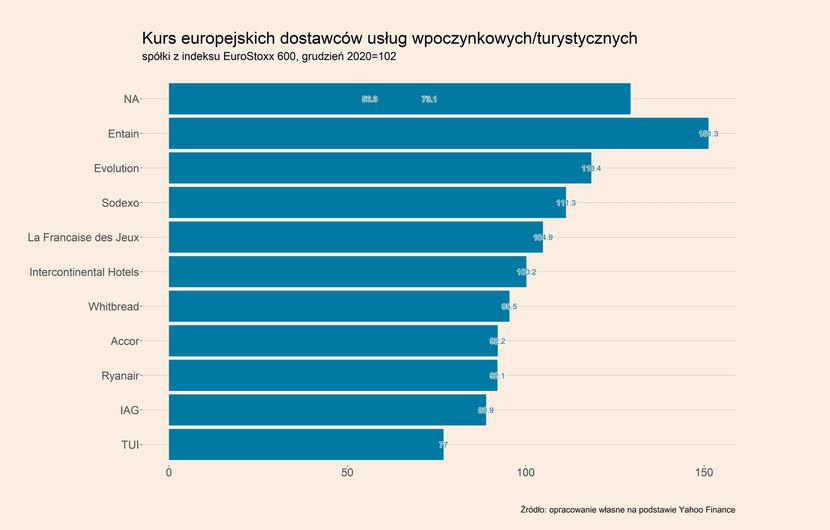

Główną przyczyną spadku indeksu spółek obszarów podróży i wypoczynku są oczywiście obostrzenia związane z pandemią, które ograniczają mobilność ludności. W bieżącym roku zmieniła się jednak ich percepcja. Pod koniec 2020 r. zakładano, że pandemię na świecie uda się znacząco wyhamować dzięki masowej akcji szczepień. To z kolei dawało nadzieję, że podróże biznesowe i turystyczne silnie się odbiją i w przewidywalnej perspektywie powrócą do poziomu sprzed wybuchu pandemii. Jednak niedostatecznie szybkie tempo szczepień w wielu krajach spowodowało, że kolejne fale i mutacje wirusa wciąż powodują konieczność wprowadzania ograniczeń, szczególnie w podróżach międzynarodowych. To wpływa na utrwalenie się w wielu firmach przynajmniej częściowej pracy zdalnej i powoduje pogorszenie perspektyw dotyczących podróży służbowych.

Spośród spółek o największej kapitalizacji indeksie traciły przede wszystkim linie lotnicze. Kurs akcji Lufthansy spadł o 43,7 procent stosunku do grudnia ub.r., IAG (International Airlines Group), czyli właściciela British Airways oraz Iberii, spadł o 11,1 proc., a Ryainaira o 7,9 proc. Silnie pogorszyły się także notowania irlandzkiego bukmachera Flutter Entertaiment (-26,9 proc.) oraz biura podróży TUI (-23,0 proc.). Wśród największych spółek można wymienić jedną która osiągnęła spektakularne wzrosty – brytyjskiego operatora zakładów bukmacherskich i hazardowych Entain, której kurs umocnił się aż o 51,3 proc. Umiarkowane wzrosty osiągnęła także spółka Evolution AB (18,4 proc.), która zajmuje się produkcją systemów do kasyn, oraz Sodexo (11,3 proc.) działającą głównie w obszarze usług motywacyjnych i gastronomicznych.

Aby zarysować perspektywę dla spółek z tego sektora na przyszły rok warto przeanalizować dane Międzynarodowego Zrzeszenia Przewoźników Powietrznych (IATA) o ruchu lotniczym, które są ważnym wyznacznikiem koniunktury w całym obszarze podróży i rozrywki. W październiku ruch lotniczy w Europie znajdował się na poziomie około 35 proc. niższym niż w październiku 2019 r., ruch pomiędzy Europą i Ameryką Północnej był na poziomie około 60 proc. niższym, a między Europą i Azją ponad 80 proc. niższym. Skala ograniczenia ruchu jest więc wciąż olbrzymia.

Jednak w tych danych widać pewne symptomy ożywienia. Silnie wzrosła liczba podróży lotniczych wewnątrz Europy, która jeszcze w maju była o ponad 80 proc. niższa niż w maju 2019 r., a do sierpnia wyraźnie rósł także ruch pomiędzy Europą i Ameryką Północną. Rozprzestrzenianie się nowego wariantu wirusa, określonego jako Omikron, może zahamować ten trend w najbliższych miesiącach, jednak w perspektywie całego 2022 r. liczba podróży w krajach europejskich powinna wzrosnąć z powodu trzech czynników. Pierwszym jest coraz bardziej stanowcze podejście wielu krajów do obowiązku szczepień, drugim coraz mniejsze ograniczenia w przemieszczaniu się wprowadzane podczas każdej kolejnej fali, a trzecim coraz słabsza reakcja gospodarstw domowych i firm na wprowadzane ograniczenia. Głównym ryzykiem dla scenariusza odbudowy rynku podróży biznesowych i turystycznych jest rozwój nowych wariantów wirusa, na które szczepionka może mieć ograniczony wpływ.