Fakt, że amerykański indeks giełdowy przekroczył kolejną symboliczną barierę i jest na ścieżce hossy, to jeden z bardzo wielu pozytywnych sygnałów z amerykańskiej gospodarki. Wzrost cen akcji i zysków firm odbywa się pomimo wysokich realnych stóp procentowych, które teoretycznie mogłyby zdołować wyceny aktywów. Szybko rośnie PKB mimo flauty w światowej gospodarce. Spada też w USA inflacja mimo wysokiego wzrostu płac i bardzo niskiego bezrobocia.

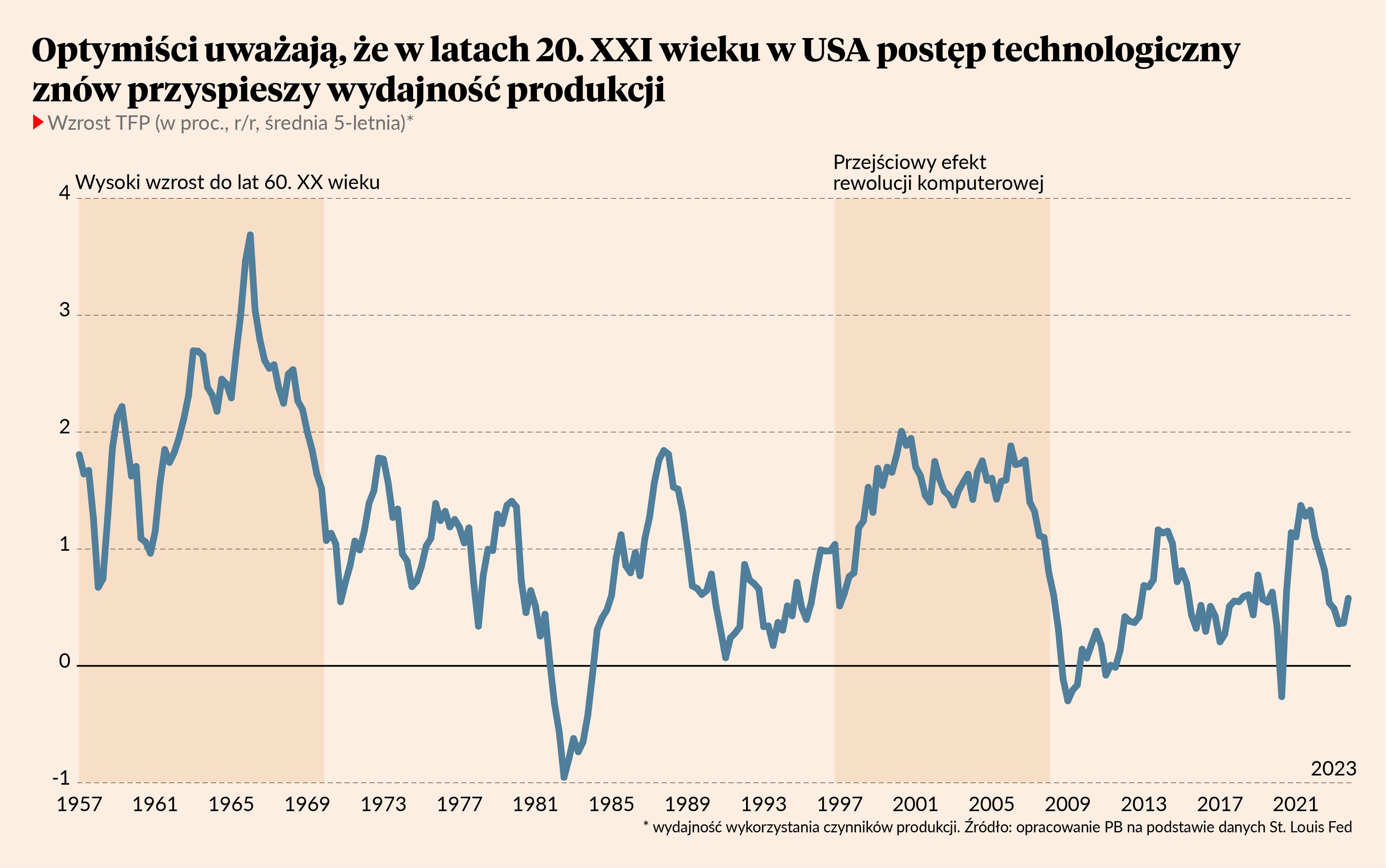

Jednym z wyjaśnień tych pozornych sprzeczności może być wyższy wzrost produktywności, czyli efektywności wykorzystania pracy i kapitału. Po angielsku nazywa się to total factor productivity. W długim okresie jest to czynnik kluczowy z punktu widzenia rozwoju gospodarczego, można powiedzieć, że jest esencją tego rozwoju. To ten czynnik sprawia, że dziś jeden człowiek przy pomocy jednej jednostki kapitału jest w stanie wytworzyć znacznie więcej niż w przeszłości. Nie widać tego czynnika gołym okiem i nie da się go mierzyć w prosty sposób statystyczny, ale można szacować go z różnych danych i wielu badaczy regularnie to robi. Na wykresie przedstawiam oszacowania Rezerwy Federalnej z Saint Louis.

Wyższa produktywność mogłaby tłumaczyć, dlaczego ceny aktywów rosną przy jednoczesnych wysokich realnych stopach procentowych, inflacja spada przy wysokim wzroście PKB, a Stany Zjednoczone radzą sobie lepiej niż reszta świata.

W debatach ekonomicznych pojawia się hipoteza, że Stany Zjednoczone wchodzą w okres podobny do drugiej połowy lat 90. Postęp w dziedzinie technologii komputerowych znacząco zwiększył wtedy dynamikę produktywności w gospodarce. Jeszcze pod koniec lat 80. słynny ekonomista Robert Solow narzekał, że „erę komputerów widać wszędzie, ale nie w statystykach dotyczących wydajności”. Inny ekonomista, Paul David przypomniał jednak w głośnej publikacji z 1990 r.*, że na ekonomiczne efekty wielkich postępów technologicznych często trzeba czekać wiele lat. Tak było z elektrycznością na przełomie XIX i XX w., która przełożyła się na boom produktywności dopiero w latach 20. XX w. (słynne „roaring 20s”). I David miał rację – od połowy lat 90. technologie komputerowe zaczęły ewidentnie pozytywnie wpływać na dynamikę produktywności. Skutki postępu technologicznego przyszły z opóźnieniem, ale były imponujące. Niestety wyższy wzrost wydajności nie trwał długo i został przerwany przez wielki kryzys finansowy.

Optymistyczna interpretacja obecnych trendów jest taka, że mamy do czynienia z powtórką z lat 90. Teraz postęp wywołają nie tyle same komputery, co technologie i moce obliczeniowe: chmura, sztuczna inteligencja itd. wsparte przez reorganizację pracy po pandemii. Wszystko zaczyna się oczywiście w USA, jako że tam powstają najważniejsze technologie. Jeżeli jednak ta optymistyczna interpretacja jest słuszna, to korzyści odniesie cały świat. Dlatego w tytule napisałem „stoimy” – w pierwszej osobie.

Oczywiście nie wiemy, czy tak będzie. Na razie szacunki dotyczące produktywności nie pokazują jeszcze znaczącego przyspieszenia, choć może być po prostu na to za wcześnie. Moc amerykańskiej gospodarki i giełdy można też wyjaśnić innymi zjawiskami: na przykład pozytywnym efektem zwiększonego wydobycia surowców energetycznych, które obniżyło ceny amerykańskiej ropy i gazu w relacji do cen na świecie. Optymizm technologiczny jest więc wciąż w sferze hipotezy, aczkolwiek pamiętajmy, że zanim twarde dane coś potwierdzą, możemy być już w środku wielkiego trendu.

* Paul David, “The Dynamo and the Computer: An Historical Perspective on the Modern Productivity Paradox”