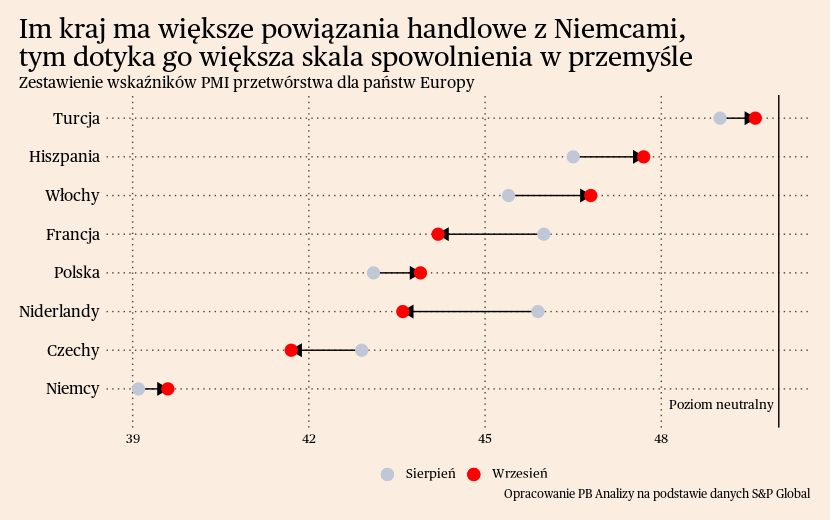

W ostatnim miesiącu kluczowym czynnikiem determinującym stan wskaźnika PMI była skala powiązań handlowych z Niemcami. Im większe powiązania gospodarcze z Niemcami, tym kraj miał gorszy odczyt wskaźnika koniunktury, o czym wyraźnie wskazuje bardzo niski odczyt Czech, Polski czy głęboki spadek Niderlandów. W Niemczech czy Polsce odczyt co prawda się poprawił, ale jest to minimalny wzrost z bardzo niskiego poziomu, toteż nie należy tego odczytywać jako pozytywnego sygnał.

Z kolei w relatywnie dobrej sytuacji znajdują się gospodarki hiszpańska, włoska oraz turecka. We wszystkich tych gospodarkach produkcja oraz liczba nowych zamówień dalej spada, ale dzieje się to w coraz wolniejszym tempie. Kraje te mają mniejszą ekspozycję na sytuację w Niemczech niż Europa Środkowa, dodatkowo w Turcji powolnej stabilizacji ulega wzrost cen.

Elementem wspólnym dla prawie całego kontynentu była redukcja zatrudnienia w przetwórstwie. Na szczęście na razie odbywa się to głównie przez redukcję liczby nowych rekrutacji, nie ma informacji o masowych zwolnieniach. W Europie wyróżniły się jedynie Włochy, w których zatrudnienie wzrosło ze względu na wcześniejsze niedobory wykwalifikowanych pracowników.

Skala załamania produkcji w niektórych krajach była rekordowa. We Francji produkcja spadła najszybciej od 3,5 roku, w Niderlandach i Niemczech spadek produkcji był najgłębszy od maja 2020, a Czechy zanotowały największy poziom redukcji zapasów półproduktów od 2009 roku. Czy tak słabe odczyty informują nas o tym, że gospodarka Europy uderza w dno cyklu koniunkturalnego, czy to jedynie przyspieszenie trendu spadkowego?

Argumenty za tym, że cykl koniunkturalny jest już blisko dna

W wielu krajach pojawiają się informacje o poprawie nastrojów wśród firm. Obecne odczyty produkcyjne mogą być konsekwencją decyzji podjętych w odpowiedzi na kryzys energetyczny oraz falę inflacji. Dodatkowo zarządzający zamówieniami mogą mieć przeczucie po kontaktach z kontrahentami, że niedługo będzie można zwiększyć produkcję. Wreszcie, pozytywne oczekiwania mają element samospełniającej się przepowiedni. Jeżeli firmy patrzą optymistycznie w przyszłość, to decydują się zwiększyć produkcję, aby zaspokoić przyszły popyt. W rezultacie zakupują więcej półproduktów, co przekłada się na lepszą sytuację w innych firmach oraz zwiększają zatrudnienie, co zwiększa dochody konsumentów i ich skłonność do konsumpcji.

W prawie każdym kraju pojawiają się informacje o gwałtownej redukcji zapasów, co może wskazywać, że cykl redukcji zbliża się do końca. Na razie jest to odpowiedź, która ma zatamować ubytki w gotówce w przedsiębiorstwie. Powoduje ona jednak, że producenci towarów pośrednich najbardziej odczuwają obecne spowolnienie. Ujawnia się to w strukturze danych o produkcji przemysłowej, gdzie najgorsze odczyty zgłaszają właśnie producenci dóbr pośrednich. Koniec odwrócenia cyklu zapasów może oznaczać, że firmy zostaną ponownie "zmuszone" do zakupu półproduktów, co przełoży się na większą liczbę zamówień w dół łańcucha wartości i większą produkcję w tych sektorach.

Dodatkowo, reszta świata może sprzyjać europejskim producentom. Spowolnienie gospodarcze w USA nie idzie najgorszym scenariuszem, w Azji widać pewne oznaki ożywienia w aktywności gospodarczej, m.in. w ostatnich odczytach PMI. Może to pomóc eksporterom i ich kontrahentom w poprawie wyników produkcyjnych.

Argumenty za tym, że spowolnienie tylko nabiera rozpędu

O ile nastroje firm co do przyszłości są optymistyczne, to inaczej wyglądają nastroje konsumentów w największych gospodarkach UE. O ile ulegają one powolnej poprawie, to dalej znajdują się na głęboko recesyjnym poziomie. Z kolei dynamika sprzedaży detalicznej szoruje po dnie. Gospodarstwa domowe – a zatem ostateczni nabywcy – mogą nie być skłonni do znacznego zwiększenia konsumpcji. Za utrzymaniem takiej sytuacji przemawia obawa o nawrót wysokich cen energii, uszczuplenie dochodów realnych w wyniku szoku inflacyjnego oraz zwiększenie skłonności do oszczędzania.

Dodatkowo wyczerpanie zapasów w firmach może z drugiej strony doprowadzić do jeszcze większego spowolnienia gospodarczego. Firmy zamiast zwiększyć zamówienia, mogą zmniejszyć produkcję, tak aby dostosować się do braku wykorzystania półproduktów z magazynów. To w konsekwencji przełoży się na brak odbicia w popycie na półprodukty oraz potencjalnie redukcję zatrudnienia, odbijając się negatywnie na wynagrodzeniach i ostatecznie konsumpcji ze strony gospodarstw domowych.

Podsumowując, ostatni odczyt PMI w Europie był generalnie słaby, w wielu krajach pojawiły się informacje o rekordowych spadkach produkcji. Za tym, że jest to dołek cyklu koniunkturalnego przemawiają oczekiwania firm, potencjał pozytywnego rozwoju cyklu zapasów oraz oznaki odbicia w gospodarce światowej. Za opcją, że gospodarka będzie jeszcze dalej hamować, przemawiają głównie słabe oczekiwania konsumentów. W kolejnych miesiącach zobaczymy, które siły przeważą.