Cyfrowy Polsat dopiero co, bo 28 września, wypłacił pierwszą transzę dywidendy za 2020 r. Wyniosła ona 0,4 zł. Drugą część wypłaci w grudniu (0,8 zł), co w sumie złoży się na najwyższą w historii spółki wypłatę z zysku w wysokości 1,2 zł na akcję. Stopa dywidendy nieznacznie przekroczyła 3 proc. i była zbliżona do tej obliczonej dla wypłat za 2018 i 2019 r. W momencie, w którym spółka zaczęła w końcu nabierać regularności, cenionej przez inwestorów, kolejne jej wypłaty z zysku stanęły pod znakiem zapytania.

Czekanie na sygnał

Wszystko przez zapowiedź poczynienia dużych inwestycji w nowe biznesy. Szczegółów na razie nie ujawniono - mają być przedstawione w formie strategii przed końcem roku. Harmonogram wezwania podpowiada, że to kwestia najbliższych tygodni.

– Spodziewałbym się, że strategia zostanie opublikowana przed końcem przyjmowania zapisów w wezwaniu i dowiemy się z niej, co dalej z dywidendami. Tak odczytuję zapewnienia spółki, że inwestorzy będą mogli podjąć decyzję “w komfortowych warunkach” i “bez presji czasowej” - mówi Sobiesław Pająk, szef działu analizy w Domu Maklerskim BOŚ.

Wezwanie, ogłoszone przez Cyfrowy Polsat i Zygmunta Solorza potrwa do 15 listopada, a sama spółka jest gotowa wydać na 13 proc. akcji około 2,9 mld zł. Resztą dołożyć ma biznesmen-główny akcjonariusz (ma 66 proc. udziału w głosach). Jasno zadeklarował, że chce dać inwestorom możliwość wyjścia z inwestycji, jeśli plany spółki związane z inwestycjami w nowych obszarach nie przypadną im do gustu.

Analitycy niemal zgodnym chórem mówią, że Cyfrowy Polsat obrał kurs na “czystą” energetykę. A jeśli tak, to dotychczasowy profil capeksowo-dywidendowy (CAPEX to nakłady inwestycyjne) spółki prawdopodobnie zmieni się o 180 stopni.

– Mimo sprzedaży wież telekomunikacyjnych spółka stanie się jeszcze bardziej „capex heavy”, a nie, jak się spodziewano „capex light, dividend heavy”, bo energetyka będzie zapewne wymagała zwiększonych nakładów inwestycyjnych. To oczywiście niektórym inwestorom może nie odpowiadać, podobnie jak to, że firma stanie się konglomeratem. Liczne przykłady z przeszłości pokazywały, że tego typu firmy, aktywne w wielu luźno lub wcale nie powiązanych branżach, są zwykle wyceniane z dyskontem. Cyfrowy Polsat dzięki inwestycjom w Assceco Poland czy eobuwie już w pewnym zakresie jest takim konglomeratem - mówi Sobiesław Pająk.

Analityk nie ma wątpliwości, że wielu inwestorów po sprzedaży wież telekomunikacyjnych (co przyniosło około 7 mld zł ) ostrzyło sobie zęby na tłuste dywidendy. Tymczasem te oczekiwania mogą się okazać niesłuszne, jeśli ze spółki pójdzie oficjalny przekaz, że potencjał dzielenia się zyskiem z akcjonariuszami jest ograniczony. Wejście w energetykę osłabi te zdolności na co najmniej kilka lat, dodaje Sobiesław Pająk.

– Po pierwsze, nawet jeśli nowe obszary rozwoju będą wiązały się z dużym capexem, to sprzedaż TowerCo zapewniła bardzo duży dopływ gotówki, więc spółka ma pieniądze na duże projekty. Po drugie, Cyfrowy cały czas będzie w stanie rocznie generować około 1,4 mld zł wolnych przepływów pieniężnych, co z nawiązką wystarczy na wypłatę niezłej dywidendy i obsługę długu - uważa Konrad Księżopolski.

Łukasz Kosiarski z Biura Maklerskiego Pekao przypomina, że w polityce dywidendowej z 2019 r. Cyfrowy Polsat pisał o przewidywalnej, corocznie wypłacanej dywidendzie i atrakcyjnym zwrocie.

– Dzięki ostatniej transakcji z Cellnexem spółka się oddłuży i zmniejszy coroczne wydatki inwestycyjne. Z kolei dobra sytuacja na rynku telekomunikacyjnym umożliwia spółce zwiększanie przychodów i zysku EBITDA,. Naszym zdaniem Cyfrowy Polsat bez własnej sieci na bilansie dalej będzie spółką generującą dużo gotówki, więc będzie miał czym dzielić się z akcjonariuszami nawet przy większych inwestycjach w nowe obszary biznesowe - mówi Łukasz Kosiarski.

Jego zdaniem ogłoszone wezwanie (buyback) należy traktować raczej jako jednorazowy transfer do akcjonariuszy - dodatek do standardowej wypłaty dywidendy.

– Zakładamy w najbliższych latach wypłaty podobne do poziomu z lat 2020-21, jednak gdyby hipotetycznie Cyfrowy Polsat przestał płacić dywidendę, mogłoby to spowodować pewną rotację w akcjonariacie, a trwające wezwanie byłoby dobrą okazją do wyjścia akcjonariuszy nastawionych na dywidendę. Z tego punktu widzenia ważne, żeby w nowej strategii znalazła się wzmianka o polityce dywidendowej na kolejne lata - mówi analityk z BM Pekao.

Ci inwestorzy, którzy po spieniężeniu akcji Cyfrowego Polsatu będą szukać alternatywy, w Polsce w sektorze wybór mają ograniczony do Orange’a, a i to przy założeniu, że spółka wróci do wypłaty dywidendy. W szerzej rozumianym sektorze TMT z płynnych spółek dywidendowy profil ma jeszcze tylko Asseco Poland.

– Kapitał w części może więc odpłynąć za granicę, a w części sfinansować udział w spodziewanych jeszcze przed końcem tego roku pierwszych ofertach publicznych - uważa Sobiesław Pająk.

Podobny scenariusz obstawia Paweł Karczewski z Quercus TFI.

Ograniczone pole

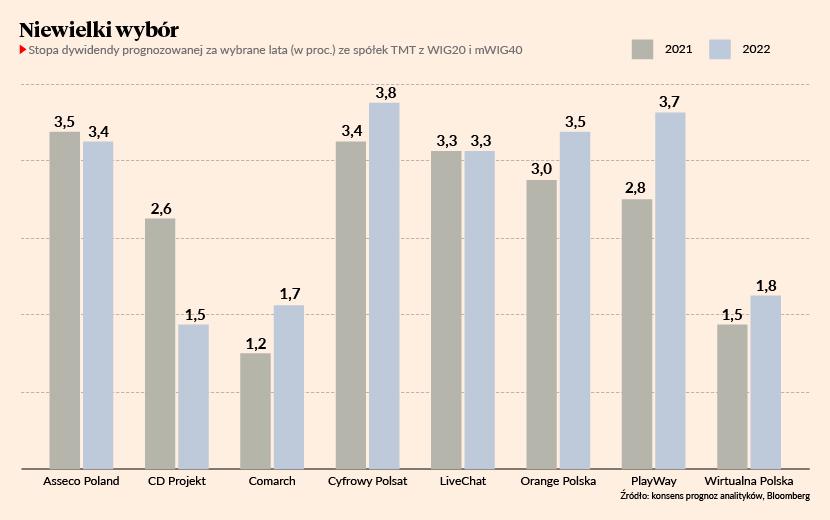

Orange Polska po raz ostatni wypłacił dywidendę w 2016 r. Niektórzy analitycy spodziewali się, że część zysku trafi do akcjonariuszy w tym roku, ale ostatecznie tak się nie stało. Firma planuje wrócić do wypłat w 2022 r. Analitycy zakładają, że będzie to 0,25 zł na akcję, a konsensus na kolejny rok to 0,29 zł. Oznacza to stopę dywidendy na poziomie 3-3,5 proc., a więc zbliżoną do charakteryzującej Cyfrowy Polsat. Podobne wskaźniki ma Asseco Poland, a z mniejszych spółek technologicznych z mWIG40 tylko LiveChat Softoware. Reszta (jak WP, Comarch, CD Projekt, PlayWay) jeśli będzie płacić dywideny, to raczej niższe niż spodziewane do tej pory po Cyfrowym. Ze spółek z WIG20 i mWIG40, a więc tych na radarach dużych funduszy, bardziej atrakcyjne dywidendowo są spółki z sektora finansowego, ale siłą rzeczy nie są one w grupie porównawczej (nawet rozszerzonej) dla Cyfrowego Polsatu.

Taka jest średnia z cen docelowych dla akcji Cyfrowego Polsatu z wydanych w ostatnich trzech miesiącach raportach analitycznych.