W czwartej różnica w rentownościach polskich akcji i obligacji (czyli tak zwana premia za ryzyko związane z inwestowaniem w akcje) sięgnęła 4,5 punktu proc. To pokazuje, że właśnie o tyle wyższe od obligacji roczne stopy zwrotu mogą obecnie w długim terminie oferować akcje. Fakt, że jest to premia wyższa niż notowana przeciętnie w historii (od 2002 r. premia sięgała średnio 2,5 punktu proc.) mógłby sugerować, że obecnie należałoby w portfelach inwestycyjnych przeważać akcje kosztem obligacji.

Zamiast jednak poprzestawać na tak uproszczonym porównaniu, w poszukiwaniu zaleceń inwestycyjnych przyjrzyjmy się uważniej, na którym etapie cyklu premia za ryzyko znajduje się obecnie i w jakim kierunku może zmierzać w ciągu najbliższych miesięcy. Premia może nieprędko wrócić do długoterminowej średniej, a to dlatego że strukturalny trend na jej wykresie jest wzrostowy. Od początku okresu, za który dostępne są dane, czyli od 2002 r., premia za ryzyko poruszała się w ramach zwyżkującego kanału. W tym czasie obligacje, wspierane przez systematyczny spadek inflacji i stóp procentowych, oferowały lepszy zarobek od akcji, którym szkodziła długoterminowa tendencja wyhamowania wzrostu gospodarczego.

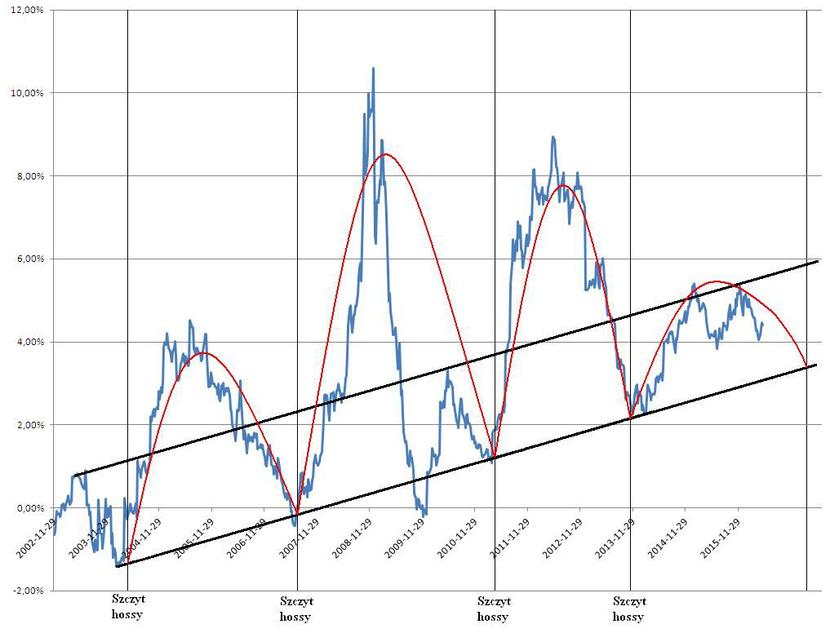

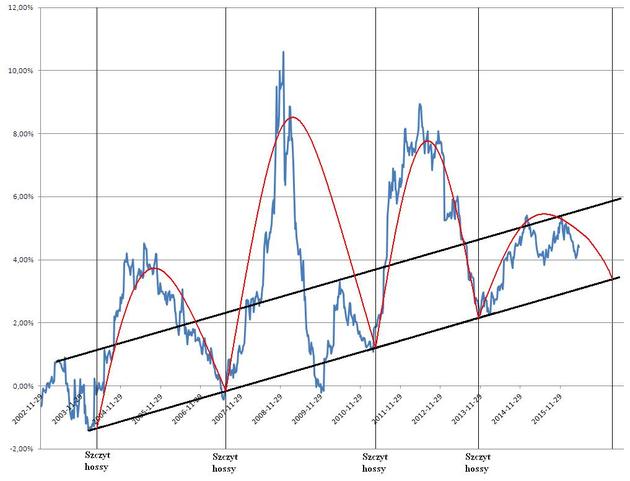

Choć po kilkunastu latach utrzymywania się takiej tendencji akcje można uznać za relatywnie niedowartościowane na tle obligacji (a więc posiadające większy potencjał umocnienia), to jednak z punktu widzenia analizy technicznej należy założyć, że wysokość premii pozostanie wewnątrz kanału, czyli nie przełamie jego dolnego ograniczenia (znajduje się ono obecnie na wysokości 3,1 punktu proc.). W ramach tej długoterminowej tendencji występują jednak znaczne wahania, wpisujące się w trwający przeciętnie 40 miesięcy podstawowy cykl koniunkturalny.

W punktach zwrotnych cyklu, zaznaczonych na wykresie liniami pionowymi, indeks WIG osiągał szczyt hossy, a premia za ryzyko niemal równocześnie ustanawiała lokalne minimum, wypadające zawsze na wysokości dolnego ograniczenia kanału. Jeśli obecny cykl zakończy się w ten sam sposób co poprzednie cztery, będzie to oznaczać, że w ciągu najbliższych miesięcy akcje dadzą zarobić znacznie lepiej od obligacji. Mało tego, na tej podstawie można wręcz pokusić się o dość dokładną prognozę dla indeksu WIG na taki okres.

Długoterminowy kanał oraz schematyczny kształt wahań w ramach cyklu koniunkturalnego, zaznaczone na wykresie premii za ryzyko związanej z inwestowaniem w akcje. Im wyższa premia, tym akcje tańsze na tle obligacji. Źródło: pb.pl, Bloomberg.

Do tego celu należy przyjąć jednak kilka założeń. Po pierwsze szczyt cyklu koniunkturalnego na rynkach finansowych musiałby wypaść po 40 miesiącach od poprzedniego szczytu z listopada 2014 r. Zgodnie z zasadą, że wartość premii sięgnie wtedy dolnego ograniczenia kanału, to spadnie ona do marca przyszłego roku z obecnego pułapu 4,5 punktu proc. do 3,4 punktu proc. Przy założeniu, że zgodnie z prognozami zebranymi przez Bloomberga rentowności obligacji 10-letnich wyniosą w marcu 2017 r. dokładnie tyle, ile wynoszą obecnie (3,04 proc.), będzie to oznaczało spadek rentowności akcji z indeksu WIG z obecnie notowanych 7,5 proc. do 6,4 proc. (oznaczałoby to wzrost wskaźnika cena/zysk dla indeksu do 15,5).

Na koniec trzeba założyć, że zgodnie z zebranymi przez Blooomberga prognozami zyski spółek z indeksu WIG za ostatnie cztery kwartały wzrosną na koniec roku o 14,1 proc., w porównaniu z ostatnimi czterema kwartałami. Przy takiej dynamice zysków i zmianie wycen indeks WIG wzrósłby w ciągu 10 miesięcy o 33 proc. i osiągnął wartość 60 800 punktów, najwyższą od listopada 2007 r. To oznaczałoby wyjątkowo solidny wynik na tle obligacji, które przy stabilnych rentownościach (prognoza zgodna z konsensusem Bloomberga) dałyby zarobić 3 proc.