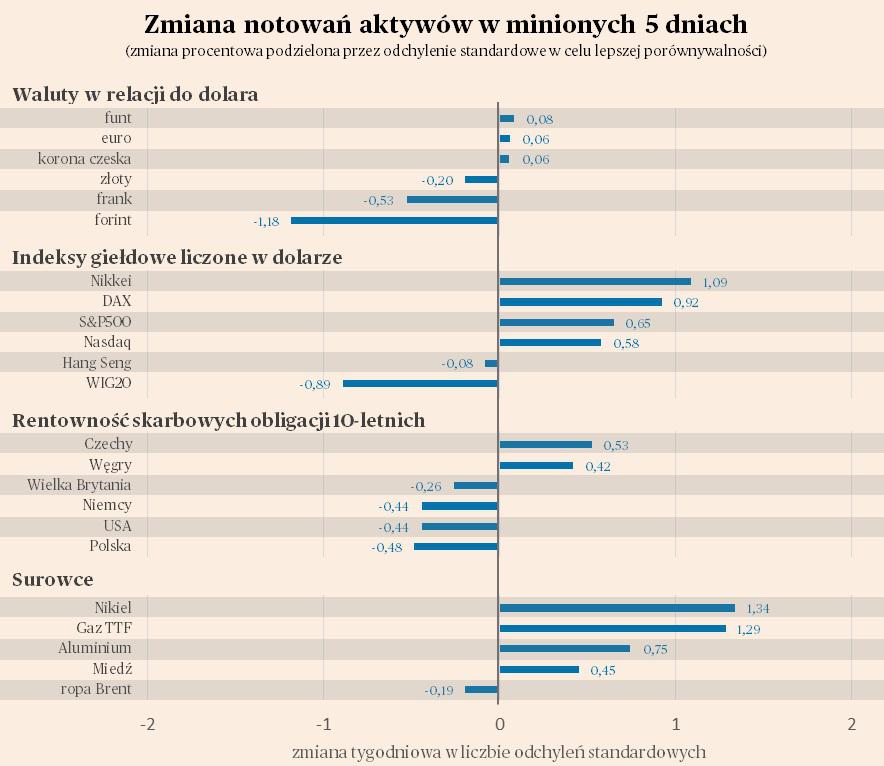

W minionym tygodniu zmiany na rynkach finansowych na świecie były w ujęciu zagregowanym bardzo łagodne. Lekko umacniał się dolar, traciły akcje rynków wschodzących, ale jednocześnie rosły ceny surowców. I to ten ostatni element może przykuwać najwięcej uwagi. Najbardziej drożały te surowce, które w ostatnim roku uległy potężnej przecenie: gaz i nikiel. Czy to zmiana trendu? Nie wydaje się, by zachodziły jakieś nowe warunki popytowe, ale możliwe, że ceny dotarły do miejsca, w którym część wydobywców po prostu wyłącza produkcję. Ale po kolei.

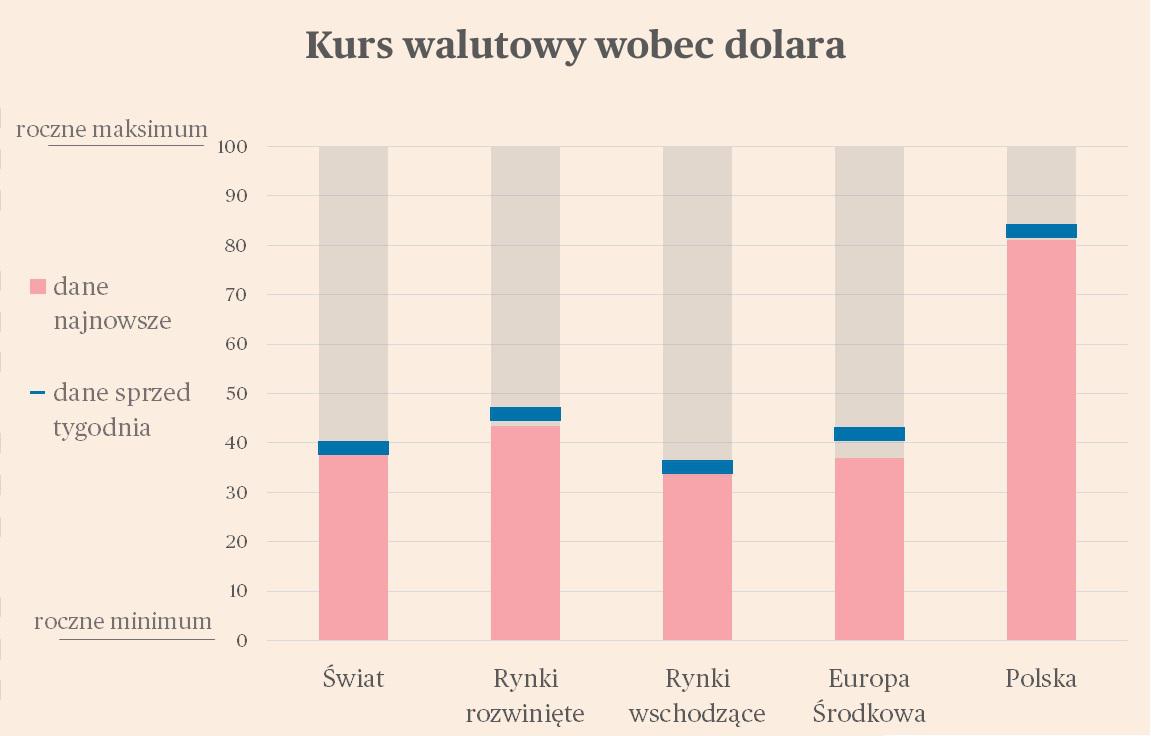

Na rynku walutowym nieznacznie umacniał się dolar. Średnia zmiana 17 śledzonych przez nas kursów walutowych wobec dolara wyniosła -0,1 proc. w ciągu pięciu dni. Mocno na tle innych walut trzymały się meksykańskie peso i brazylijski real. Oba kraje są zdeterminowane do utrzymywania wysokich realnych stóp procentowych aż do momentu ustabilizowania inflacji, co pomaga walutom – ostatni rok dla obu był niezły. Dodatkowo Meksyk coraz częściej jest traktowany jako kraj korzystający na relokacji aktywności przemysłowej z USA oraz Chin. Wysokie stopy i atrakcyjna narracja makroekonomiczna doprowadziły do tego, że walutę określa się czasem mianem „super peso”. Z kolei bardzo słabo wypadał w minionym tygodniu forint, co wpisuje się w długookresowy trend deprecjacji tej waluty. Węgierski bank centralny obniżył w ubiegłym tygodniu stopę procentową aż o 1 pkt proc., do 9 proc., a rynek oczekuje dalszych mocnych cięć. Dane makroekonomiczne z Węgier ostatnio są słabe, a oczekiwania na ten rok dotyczące wzrostu PKB raczej umiarkowane. Jest to ewidentnie pokłosie sytuacji w Niemczech.

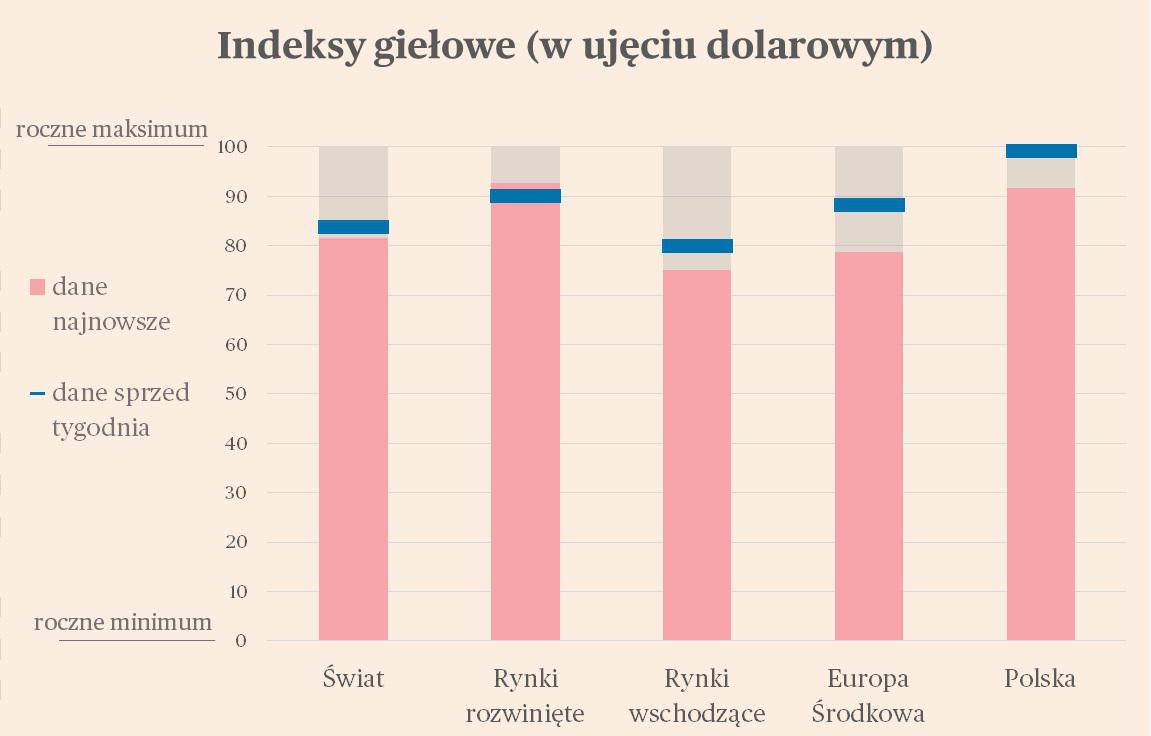

Na rynkach giełdowych nastroje były spokojne. Średnia zmiana 16 śledzonych przez nas indeksów wyniosła tylko -0,3 proc. Widać było rozdźwięk między rynkami rozwiniętymi, gdzie średnio rzecz biorąc indeksy lekko rosły, a rynkami wschodzącymi, gdzie dominowały spadki. Cały czas bardzo mocno trzyma się japoński Nikkei, co jest pokłosiem dobrych wyników tamtejszych spółek i niskich wycen. Bardzo solidnie wygląda też niemiecki DAX, pomimo słabych wyników makroekonomicznych Niemiec. Tłumaczyliśmy niedawno, jak zyski niemieckich firm rozjechały się z wolumenem produkcji – oczywiście na korzyść zysków. Wynika to m.in. z przesunięcie struktury dochodów od pracowników do firm. Z kolei słabo wypadły w minionym tygodniu indeksy w Polsce i Czechach.

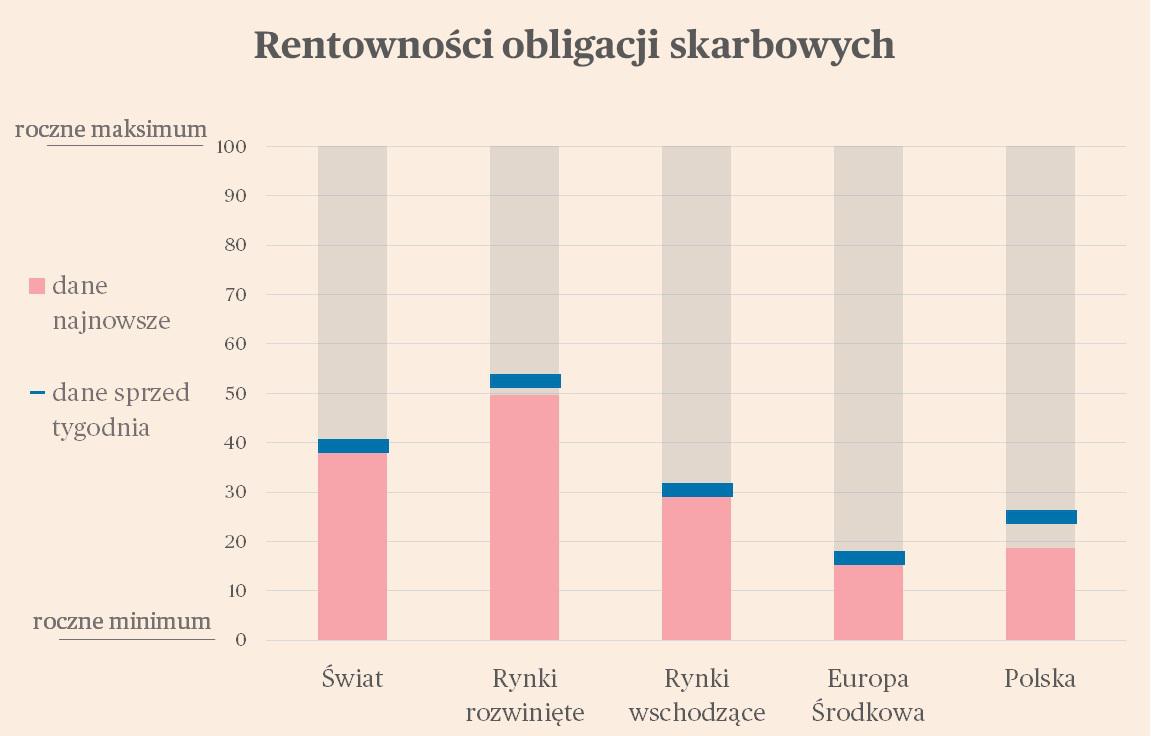

Rentowności obligacji nie zmieniły się istotnie w minionym tygodniu. Na 14 śledzonych przez nas rynków, średnia zmiana rentowności papierów 10-letnich wyniosła -0,02 pkt proc. (minus 2 punkty bazowe). Oznacza to wzrost cen. Aczkolwiek jest to drugi tydzień z rzędu spadku rentowności (wzrostu cen), co warto dostrzec. Pomimo dodatnich niespodzianek inflacyjnych z USA, stopniowo narasta przekonanie, że fala inflacji przemija. Wyraźny był spadek rentowności papierów dziesięcioletnich w Polsce. Możliwe, że rozpoczyna się ruch rentowności w kierunku 5 proc. (obecnie 5,20 proc.). Taka zmiana może być wspierana przez zmniejszoną premię za ryzyko związaną z odblokowaniem funduszy europejskich.

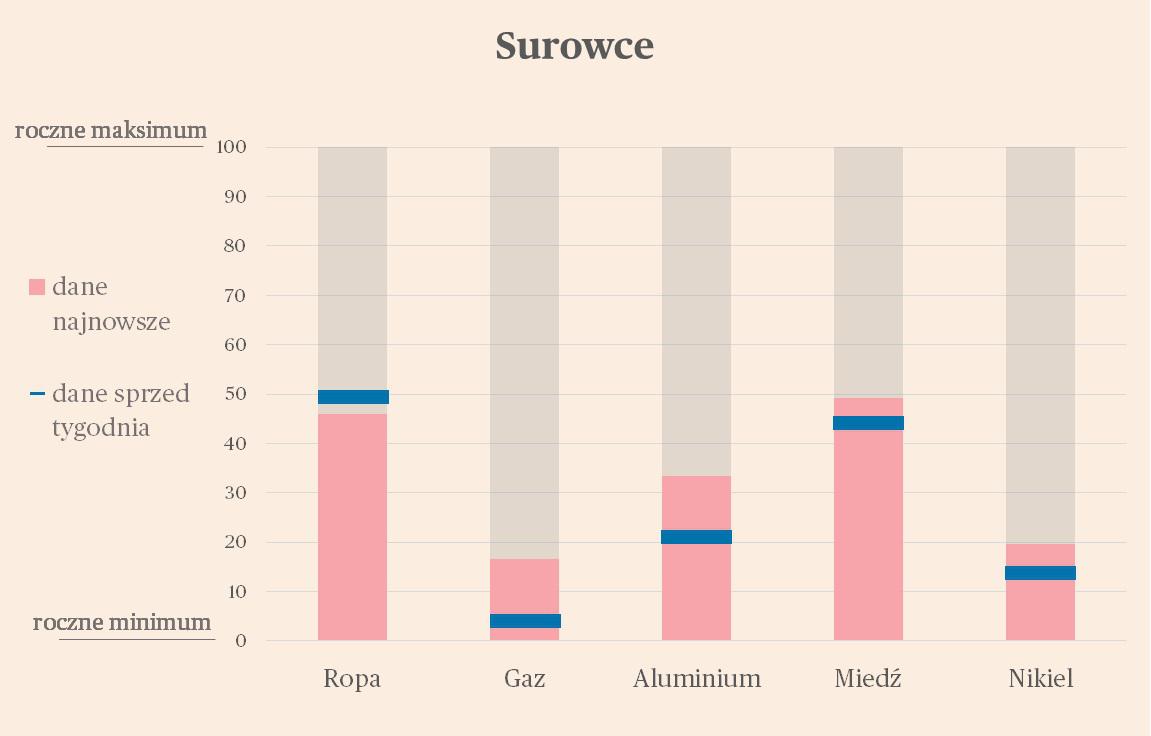

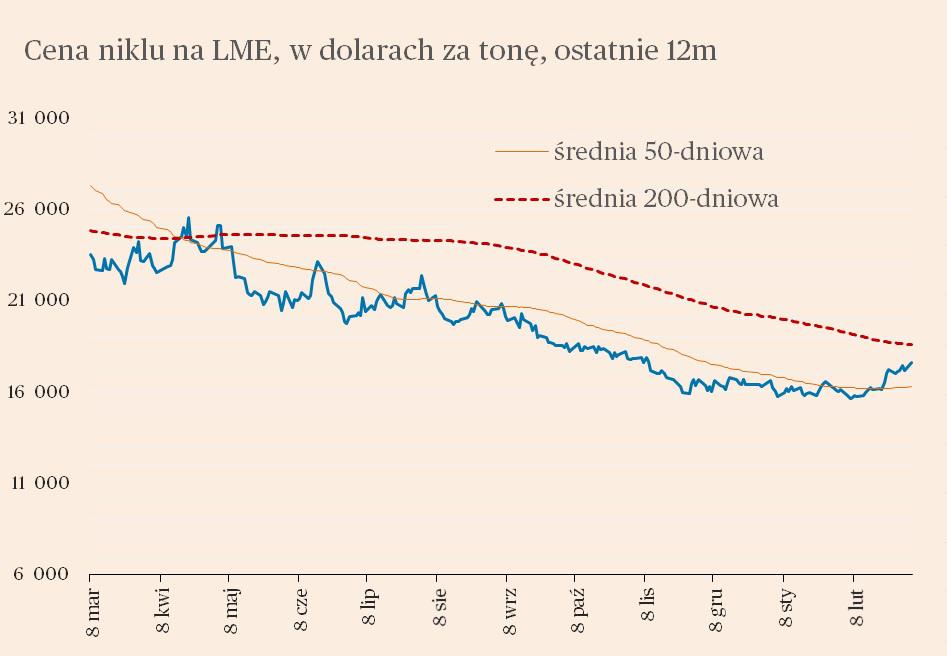

Najwięcej ciekawego działo się w ostatnich dniach na rynkach surowców, choć jest to raczej funkcja niskiej zmienności na innych rynkach niż jakichś szczególnych fajerwerków związanych z surowcami. Większość obserwowanych przez nas surowców drożała w minionych dniach, a na szczególną uwagę zasługuje nikiel, który jest mocno związany zarówno z popytem przemysłowym (stal nierdzewna), jak też z rynkiem samochodów elektrycznych (komponenty do baterii).W ciągu pięciu dni nikiel zdrożał o 3,5 proc., a od początku roku już o 8 proc. Patrząc na wykres widać ewidentne wybicie z wielomiesięcznego trendu bocznego. Na rynku pojawiają się głosy, że dołek jest za nami. Bank inwestycyjny Macquaire obniżył szacunek nadwyżki podaży w tym roku ze 100 tys. ton do 40 tys. ton. A jeszcze niedawno niektóre szacunki wskazywały na nadpodaż rzędu 200 tys. ton. Widać zmianę, która może być wywołana tym, że przy cenie niklu w okolicach 15-16 tys. dolarów za tonę niektórzy producenci wyłączają wydobycie. Jednocześnie minister inwestycji Indonezji Septian Hario Seto powiedział, że kraj ten będzie dostarczał dużo niklu na rynek światowy, a cena powinna utrzymywać się poniżej 18 tys. dolarów za tonę. Celem utrzymywania wysokiej podaży jest zapewnienie przewidywalnych i tanich dostaw m.in. dla producentów baterii do samochodów elektrycznych. Natomiast fakt, że jego słowa nie wywołały żadnej większej reakcji na rynku może świadczyć o krótkookresowej sile popytu. Drugim surowcem, który wyraźnie drożał w minionych tygodniach, jest gaz na rynku europejskim. Po dotarciu ceny do 23 euro za MWh nastąpiło wyraźne odbicie w kierunku 27 euro. W minionych dniach duży amerykański producent EQT poinformował, że obniży wydobycie o ok. 7 proc. w najbliższych miesiącach. To nie pierwsza tego typu zapowiedź. Wprawdzie rynek amerykański i europejski mogą wykazywać się odmiennymi tendencjami w krótkim okresie, ale fakt, że w USA podaż zaczyna być ograniczana sugeruje, że pod względem cen na świecie jesteśmy już w dołku. Co nie oznacza, że czeka nas jakieś raptowne odbicie – popyt na świecie również jest niski.