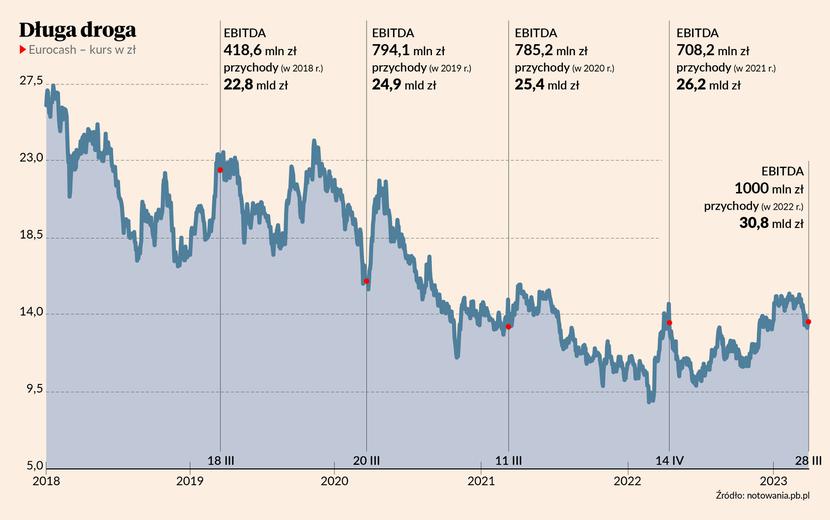

Przychody dystrybutora FMCG wzrosły w ostatnim kwartale 2022 r. o 19 proc. r/r do 8,22 mld zł, EBITDA o 14 proc. do 308,1 mln zł (to 10 proc. więcej od konsensu), a zysk netto przypadający akcjonariuszom jednostki dominującej 69,6 mln zł. Inwestorzy zareagowali euforycznie i podbili kurs o ponad 15 proc.

W dobrej kondycji

Największą obawy analityków dotyczyły tego, jak wysoka będzie marża, ze względu na oczekiwany spadek wolumenu sprzedaży, spowodowany komunikowaną przez konkurencję oraz GUS niższą aktywność konsumencką.

- Pozytywnie zaskoczyły przychody w hurcie, gdzie obserwujemy wzrost udziałów rynkowych grupy i większe znaczenie platformy B2B, która poprawia efektywność operacyjną segmentu. Dobrze oceniamy też stronę kosztową, gdzie prowadzone działania restrukturyzacyjne, takie jak upraszczanie struktury organizacyjnej, przynoszą efekty i w hurcie, i w detalu. W tym drugim segmencie poprawa rentowności została osiągnięta mimo relatywnie niskiego na tle Biedronki czy Dino wzrostu sprzedaży porównywalnej w sklepach - mówi Grzegorz Kujawski, analityk z Domu Maklerskiego Trigon.

Optymistycznym sygnałem z punktu widzenia inwestorów jest również spadek wskaźnika dług netto/EBITDA – na koniec 2022 r. wynosił 2,67 wobec 3,7 na koniec 2021 r. Zobowiązania z tytułu kredytów i faktoringu odwrotnego w rok skurczyły się 800 mln zł.

- Grupa dobrze wygląda pod względem płynności. Limity faktoringowe były istotnie niższe niż przed rokiem, co jednak ostatecznie nie odbiło się negatywnie na cyklu konwersji gotówki – dodaje Grzegorz Kujawski.

Kluczowe są plany

Jednym z głównych założeń strategii Eurocash na lata 2023-2025 jest poprawa wyników r/r w każdym z kwartałów. Mimo że otoczenie makroekonomiczne przestaje sprzyjać segmentom sprzedaży detalicznej i hurtowej, prezes Paweł Surówka podtrzymuje plany i wierzy, że uda się je spełnić również w I kwartale, który historycznie jest jednym z najsłabszych, a w tym roku będzie dodatkowo obciążony efektem bazy.

- W I kwartale 2022 r. wojna spowodowała istotny wzrost sprzedaży, szczególnie w segmencie żywności o długim terminie przydatności. Ponadto na wschodzie Polski sprzedaż odbywała się również w niedzielę. Mimo to nie zapominamy o naszym celu poprawy wyników r/r, co dotyczy również I kwartału 2023 r. - mówi Paweł Surówka, prezes Eurocashu.

Dla wszystkich spółek z sektora kluczowe będzie to, jak poradzą sobie ze słabnącym klientem. Jeronimo Martins (właściciel Biedronki) oraz Dino informowały, że spodziewają się trudności, natomiast Eurocash liczy, że pomoże mu rozbudowana struktura grupy, składająca się z działalności hurtowej oraz mocno zdywersyfikowanej detalicznej. W jej składzie są sklepy Lewiatan, Groszek, Delikatesy Centrum i ABC.

- Inflacja jest dla klientów wyzwaniem, dużo zależy od tego, jak zareagują detaliści. Zapewne ruszą z mocnymi akcjami promocyjnymi, aby bronić wolumenu sprzedaży. Nawet jeśli inflacja koszyka będzie niższa, niż cen żywności, to odczyty sprzedaży porównywalnej powinny być mocne. Ważne będzie jednak, ile spółki oddadzą marży producentowi i klientowi. Eurocash operuje w wielu segmentach i korzysta z różnych formatów. Dalsza praca nad efektywnością kosztową i dążenie do zwiększenia rentowności projektów może powiększyć wynik EBITDA, a to z kolei pozytywnie wpłynęłoby na sytuację spółki - mówi Adrian Górniak, analityk Ipopema Securities.

Optymistycznie, ale z dystansem

Jeśli chodzi o wycenę spółki oraz perspektywy dla jej wyników na 2023 r., analitycy są optymistyczni. Grzegorz Kujawski z Trigona zwraca uwagę na lepszy sentyment, który może wspierać notowania, a Dariusz Dadej, który przed publikacją wyników ustalił cenę docelową dla akcji spółki na poziomie 18,7 zł, nadal widzi miejsce na wzrost.

- Moim zdaniem wyniki za 2023 r. będą powyżej średniej, myślę, że kolejne 12 miesięcy będzie dla Eurocashu naprawdę niezłe. Pierwszy kwartał statystycznie jest słaby, więc nie należy się spodziewać fajerwerków, natomiast kolejne okresy powinny być lepsze. Uważam, że mimo wzrostu kursu spółka nadal jest niedoceniona - mówi Dariusz Dadej, analityk Noble Securities.

Otoczenie makroekonomiczne z pewnością będzie problemem, natomiast nie jest powiedziane, że istotnie wpłynie na wyniki spółki.

- Obecnie zakładam wzrost wyników w ujęciu nominalnym każdej spółki z sektora FMCG [produktów szybko zbywalnych – red.] Istotne jest to, jak będzie wyglądać marża EBITDA. Przewiduję, że ubytek w stosunku do ubiegłego roku zobaczymy u większości przedstawicieli branży, natomiast w Eurocashu może on być stosunkowo niski ze względu na szeroki miks sprzedażowy oraz zapowiadaną dalszą poprawę strony kosztowej – dodaje Adrian Górniak.

Bardziej sceptycznie oceniana jest długoterminowa prognoza spółki, zawarta w nowej strategii. Przewiduje ona, że do 2025 r. uda się osiągnąć 1 mld zł rocznego EBITDA. Dariusz Dadej uważa, że prawdopodobieństwo osiągnięcia takiego wyniku jest małe i możliwe tylko w tak sprzyjających warunkach, jak w 2022 r. Wtóruje mu Grzegorz Kujawski, który plan spółki uznaje za ambitny.