Przychody Eurocashu wzrosły w III kwartale 2023 r. o 3,7 proc. r/r do 8,57 mld zł, a EBITDA o 7 proc. do 305,1 mln zł, poziomu o 10 proc. wyższego od konsensu prognoz analityków. Mimo to inwestorzy zareagowali bez entuzjazmu, a kurs dystrybutora FMCG zaliczył tylko minimalną zwyżkę.

Zdaniem przedstawicieli spółki wyniki udało się poprawić dzięki dobrej pogodzie we wrześniu, która pozytywnie wpłynęła na pogarszające się od miesięcy nastroje konsumentów.

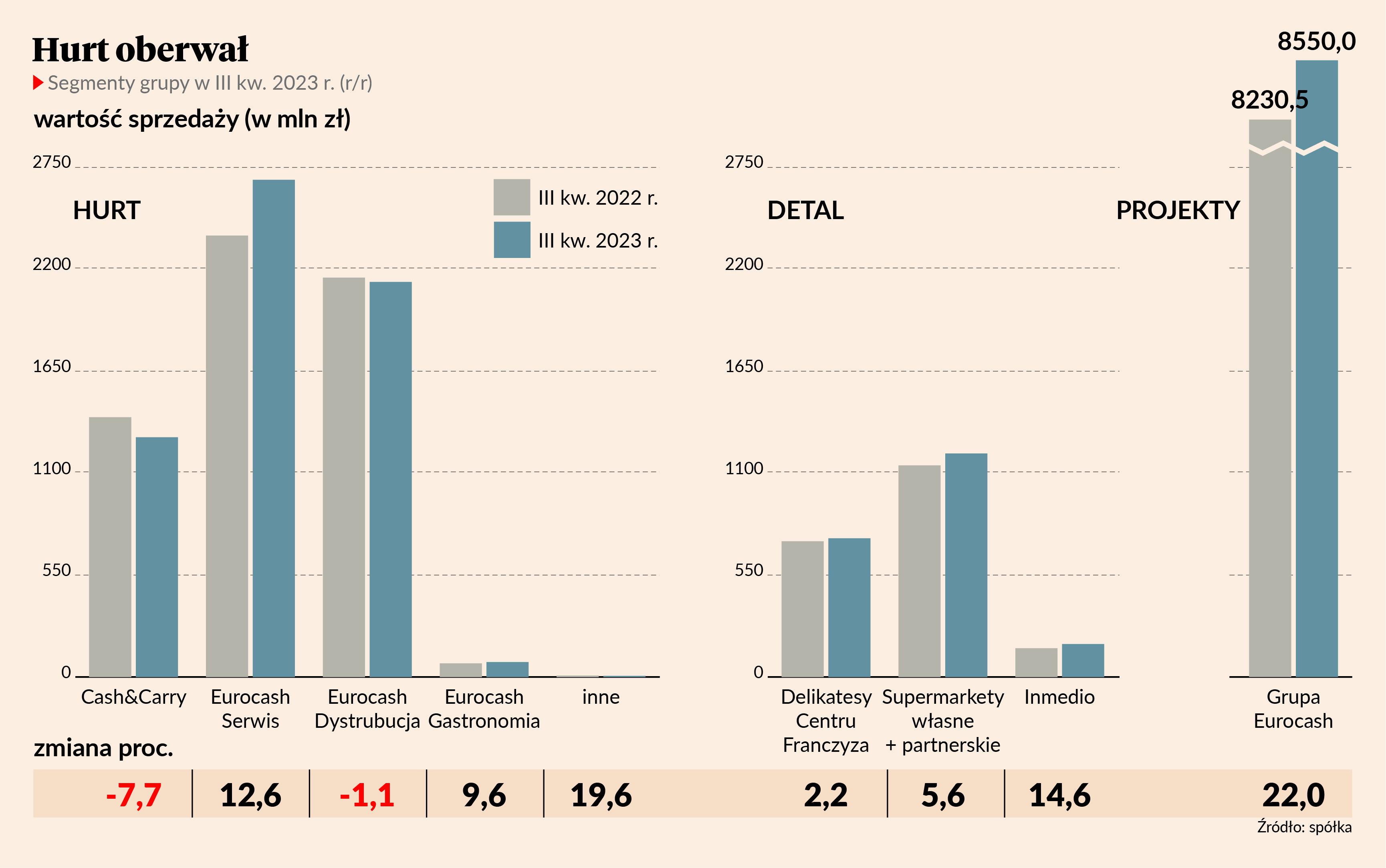

Trudne otoczenie

Mimo lekkiego wzrostu w stosunku do poprzedniego kwartału, w ujęciu r/r marża EBITDA Eurocashu w III kwartale 2023 r. spadła o 0,3 pkt proc. Obecnie klienci zwracają coraz większą uwagę na ceny. We wrześniu wydawali bardziej frywolnie, ale generalnie szukają najtańszych produktów.

- Pogoda we wrześniu poprawiła sprzedaż i pomogła szczególnie małym sklepom. Mimo wszystko, aby zachować atrakcyjność cenową, stosujemy promocje, które negatywnie wpływają na marżę. Musimy ją poświęcić, aby zyskać nowych klientów. W ujęciu r/r marża spadła, ale w porównaniu do poprzednich kwartałów urosła - mówi Paweł Surówka, prezes Eurocashu.

W takich warunkach słabo radzi sobie hurt. W III kwartale 2023 r. wartość sprzedaży detalicznej wzrosła o 5,1 proc. r/r, a hurtowej tylko o 2,9 proc. Szczególnie mocno, bo aż o 7,7 proc. r/r, spadła sprzedaż w hurtowniach Cash&Carry.

- Generalnie wolumen sprzedaży w polskiej branży FMCG spada, klienci są wrażliwi na ceny, ograniczają konsumpcję i nieustannie szukają promocji. Najlepiej radzą sobie dyskonty, które mogą sobie pozwolić na wojnę cenową. Nie powinno dziwić, że sprzedaż hurtowa spada, a wartość sprzedaży spada mocniej niż inflacja. Lepiej wypada teraz detal - dodaje Paweł Surówka.

Negatywny wpływ trudnych warunków makroekonomicznych na wyniki mógł też przyćmić fakt, że historycznie III kwartał jest najlepszym okresem dla Eurocashu. Spółka liczy, że w nadchodzących miesiącach uda jej się skorzystać z innych pozytywnych czynników zewnętrznych, szczególnie pod koniec roku.

- Zarówno podwyżka płacy minimalnej, jak i wsparcie fiskalne, otwarcie sklepów w niedziele czy odblokowanie pieniędzy z KPO mogą pozytywnie wpłynąć na sentyment konsumentów i nasze wyniki. Nie należy jednak zapominać, że branża FMCG jest bardzo sezonowa, więc dużo powie okres świąteczny, to jak wtedy zachowywać się będą klienci - tłumaczy prezes Eurocashu.

Ambitne plany

Aby zmaksymalizować korzyści płynące ze świątecznego szału zakupowego, spółka połączyła sklepy Euro, ABC i Groszek w jedną strukturę nazwaną “Moje Sklepy”. Celem jest nie tylko poprawa rozpoznawalności marek, ale lepsza pozycja negocjacyjna przy rozmowach z dystrybutorami.

- Ujęliśmy trzy sieci sklepów detalicznych w jednej strukturze, aby lepiej ze sobą współpracowały. Franczyzobiorcy otrzymają wspólną platformę produktową. “Moje Sklepy” będzie miało oddzielny kanał do komunikacji z klientami, aplikację pomagającą budować lojalność i co najważniejsze, wspólne ogólnokrajowe promocje. Dzięki możliwości wspólnego negocjowania cen z dystrybutorami uda im się poprawić konkurencyjność cenową, która jest teraz tak istotna - mówi Paweł Surówka.

Innym sposobem na poprawę wyników będzie ograniczanie kosztów, które rzeczywiście spadają z kwartału na kwartał. W III kwartale 2023 r. w ujęciu r/r wzrosły tylko koszty finansowe, do rekordowych 88,2 mln zł.

– Negatywny wpływ na wyniki miały koszt zmian kursowych, a konkretnie wzrost kursu EUR/PLN. Chcemy zwiększać efektywność grupy ograniczając koszty. To nasz priorytet związany ze strategią. Zaczniemy od cięcia kosztów zatrudnienia - dodaje Paweł Surówka.

Warto dodać, że mowa o strategii, która zakłada zysk EBITDA na poziomie 1 mld zł w 2024 r.

- Cel 1 mld zł EBITDA w 2024 r. powinno się udać osiągnąć. Nie jesteśmy w stanie przewidzieć warunków makroekonomicznych, możemy tylko liczyć, że będą nas wspierać. Naszym zadaniem jest skupienie się na efektywności biznesu i na razie wszystko idzie zgodnie z planem. Spodziewamy się, że mimo trudniejszych warunków makroekonomicznych, wynik roczny EBITDA za 2023 r. będzie lepszy w ujęciu r/r - mówi prezes Eurocashu.

Wyniki oceniam neutralnie. EBITDA i EBIT były powyżej oczekiwań, natomiast w detalu sprzedaż porównywalna była dość słaba, a w hurcie fatalna.

Liczba sklepów w sieci franczyzowej spadła o 69, zamknięto też jedną hurtownię. Nijak się to ma do strategii, która zakładała otwieranie 500 sklepów rocznie. Prezes odniósł się do tego, tłumacząc, że potrzebuje czasu, bo najpierw trzeba poprawić efektywność operacyjną, aby myśleć o rozwoju.

Marża EBITDA uległa lekkiej poprawie w porównaniu do poprzedniego kwartału, przepływy pieniężne operacyjne też dobrze wyglądały. Ważne jest też to, że dług spada szósty kwartał z rzędu, bo spółka przez długi czas miała problem z zadłużeniem, a teraz stopniowo je ogranicza.