Amerykański bank centralny dokonał pierwszego cięcia stóp procentowych od ponad czterech lat. Wyniosło ono 0,5 pkt proc., a więc więcej niż zwyczajowe 0,25 pkt proc. Oczekiwania były zróżnicowane - eksperci spodziewali się mniejszej, a uczestnicy rynku - większej obniżki.

- Absolutnie nie oznacza to, że klątwa poprzednich cykli - gdy ruch o 0,5 pkt proc. na starcie zawsze wiązał się z recesją - musi się potwierdzić – podkreśla Kamil Cisowski, dyrektor zespołu analiz i doradztwa inwestycyjnego DI Xelion.

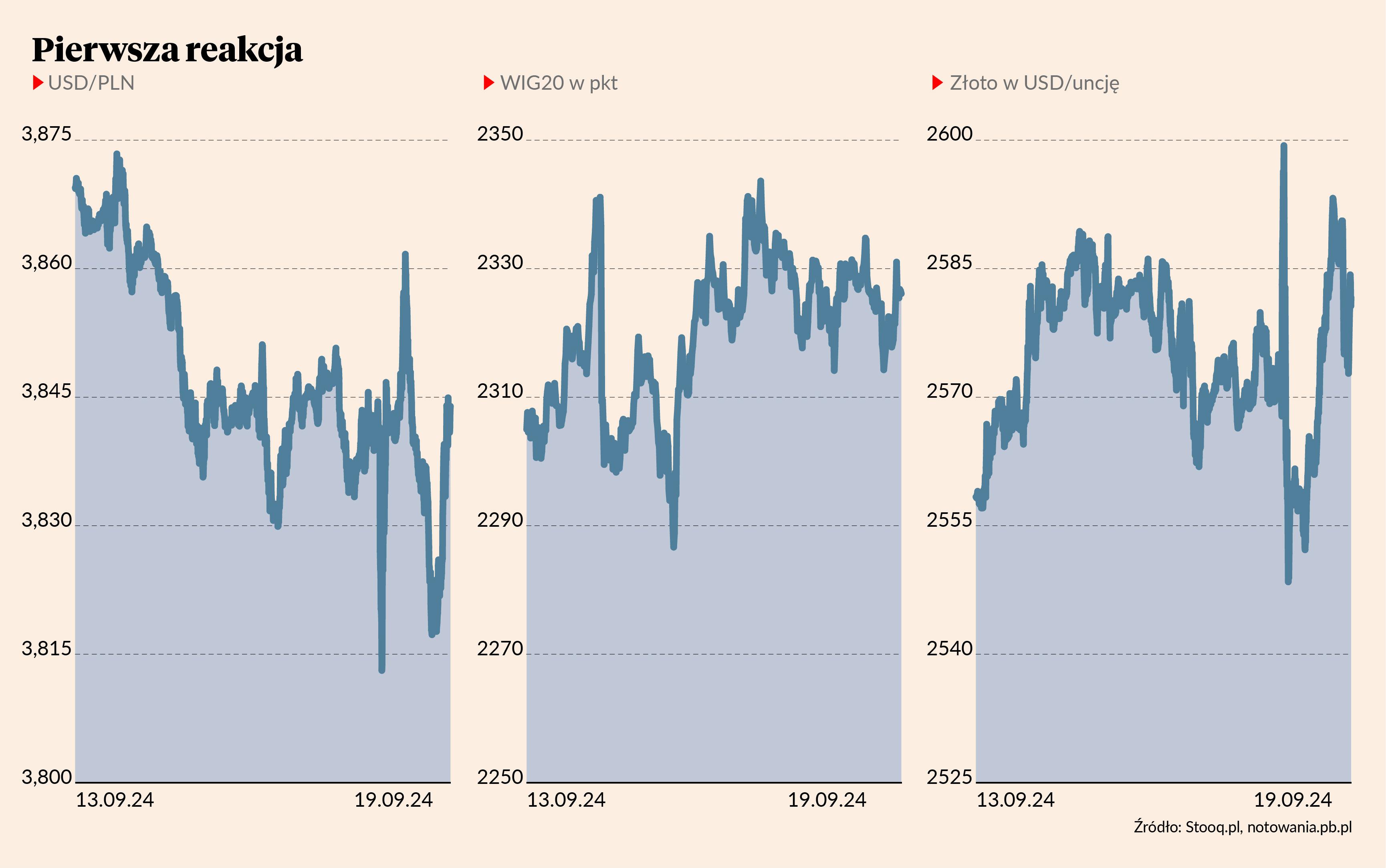

Rynek wydawał się jednak skonfudowany cięciem w takiej skali. Bezpośrednio po ujawnieniu decyzji Wall Street poszła wyraźnie w górę. W trackie konferencji Jerome'a Powella nastroje jednak stygły, na koniec sesji amerykańskie indeksy były w punkcie wyjścia. Natomiast giełdy azjatyckie poszły wyraźnie w górę. Wtórowały im rynki europejskie (choć akurat GPW wyłamywała się z tego obrazu). Również Wall Street w czwartek (a więc z amerykańskiej perspektywy podczas drugiej sesji, w trakcie której inwestorzy mogli zareagować) nabrała animuszu.

Podobnie wyglądała sytuacja na rynku walut i złota. Najpierw osłabienie dolara i wzrost cen kruszcu, potem mocny ruch powrotny i kolejny zwrot zgodny z pierwotną reakcją.

- Nie do końca jest tak, że cięcie o 0,5 pkt proc. było nieoczekiwane. Tuż przed decyzją rynek obstawiał obniżkę o około 0,4 pkt proc. – zaznacza Piotr Dmuchowski, wiceprezes TFI PZU.

- W prognozach ekonomistów przeważał obniżka o 0,25 pkt proc., ale rynki finansowe bardziej skłaniały się ku obniżce o 0,5 pkt proc. – dodaje Mariusz Adamiak, dyrektor biura strategii rynkowych PKO Banku Polskiego.

Zamieszanie na Wall Street bezpośrednio po decyzji Fedu tłumaczy napięciem, z jakim na nią czekano.

- Na to posiedzenie czekało mnóstwo osób. Było to najważniejsze posiedzenie Fedu od wielu lat, w związku z czym otwarto pod nie mnóstwo pozycji spekulacyjnych – mówi Mariusz Adamiak.

Przedłużone życie hossy

Według Mariusza Adamiaka pozytywna reakcja rynków akcji jest nie tyle pochodną samej obniżki stóp procentowych Fedu, co przekazu z konferencji Jerome’a Powella. Wynikało z niej, że Fed zdecydował się na obniżkę, bo może sobie na to pozwolić, a nie dlatego, że strach o stan gospodarki zajrzał amerykańskim bankierom centralnym w oczy.

- Istotny jest cykl, czyli to jak szybko, do jak głębokich i w jakich okolicznościach dojdzie do kolejnych obniżek. Historia pokazuje, że jeżeli łagodzenie polityki pieniężnej zapobiega recesji, to działa to bardzo pozytywnie na aktywa ryzykowne. W takich okolicznościach można się spodziewać, że perspektywy dla akcji będą dobre. Jeśli natomiast gospodarka zacznie spowalniać mimo obniżek stóp procentowych, to same obniżki nie będą w stanie uchronić ryzykownych aktywów od przeceny – tłumaczy dyrektor biura strategii rynkowych PKO Banku Polskiego.

Fed zdecydował się na obniżkę, bo może sobie na to pozwolić, a nie dlatego, że strach o stan gospodarki zajrzał amerykańskim bankierom centralnym w oczy.

Dominuje podejście bardziej optymistyczne względem kontynuacji hossy.

- Jeszcze niedawno sam bym interpretował obniżkę o 0,5 pkt proc. jako oznakę tego, że Fed widzi w swoich danych coś niepokojącego, czego inni jeszcze nie widzą. Obecnie jednak chyba należy przyjąć za dobrą monetę tłumaczenie, że Fed nie spanikował i nie widzi za rogiem recesji. Zaniepokoiłaby mnie dopiero kolejna obniżka o 0,5 pkt proc. Jednak tak czy inaczej najważniejsze są zawsze wyniki spółek. To powinno być głównym zmartwieniem inwestorów giełdowych. Na razie są dobre i mają być jeszcze lepsze, więc nie ma przesłanek, by trend wzrostowy na rynkach akcji był zatrzymany. Swoją decyzją Fed dolał paliwa do wzrostów małych i średnich spółek, które finansują się na trochę innych zasadach niż te największe – mówi Jarosław Niedzielewski, dyrektor departamentu inwestycji Investors TFI.

- Myślę, że jeszcze dwa dni rynki akcji będą rosły bezpośrednio konsumując obniżkę stóp procentowych Fedu. Potem zajmą się innymi tematami. Natomiast w perspektywie kilku kwartałów nie ma wątpliwości, że luzowanie polityki monetarnej przez Fed pozwoli na kontynuację hossy na Wall Street - i innych giełdach zresztą też – twierdzi Marcin Kiepas, analityk firmy Tickmill.

Według wiceprezesa TFI PZU na redukcji amerykańskich stóp procentowych korzystać powinny nie tylko akcje.

- Obecnie decyzja Fedu powinna być pozytywna dla surowców, akcji, być może również dla części obligacji. Na naszym podwórku zwiększa bowiem prawdopodobieństwo obniżek stóp procentowych NBP w pierwszym lub drugim kwartale 2025 r., co powinno przełożyć się na wzrost wycen polskich obligacji skarbowych. W przypadku papierów amerykańskich i niemieckich bardzo dużo jest już w cenach. By ich rentowności dalej malały musiałoby dojść do kolejnych obniżek stóp procentowych i to większych niż obecnie spodziewa się rynek. Trudno zaś tego oczekiwać, jeśli nie będzie typowej recesji – tłumaczy Piotr Dmuchowski.

Bez przesady z optymizmem

O obligacjach krajów uchodzących za najpewniejszych płatników Mariusz Adamiak wypowiada się podobnie. W przypadku surowców jest jednak ostrożniejszy, mimo że notowania złota, miedzi czy ropy w czwartek szły wyraźnie w górę.

- Może poza złotem, surowce nie są w pełni aktywem finansowym. Zwykli ludzie myślą raczej o akcjach czy walucie, a nie kupieniu sobie tony miedzi. Typowe surowce są bardzo związane z realną gospodarką. Niższe stopy procentowe dają nadzieje na wyższy popyt w gospodarce, ale w ostatnich dniach pojawiły się również inne czynniki wpływające na ceny, jak np. atak na pagery Hezbollahu. Nie wierzę by wszyscy zaraz zaczęli masowo kupować surowce. Stan światowej gospodarki jest niepewny – podkreśla Mariusz Adamiak.

Raczej nie można spodziewać się wzrostu cen surowców tylko przez to, że wyceniane są w dolarze, który to będzie słabł w wyniku zmiany podejścia Fedu do polityki monetarnej.

- Dyskontowanie cięć stóp procentowych na EUR/USD następuje od początku sierpnia. Nie należy się też spodziewać, że ciecia stóp procentowych za oceanem będą miały większy wpływ na EUR/USD niż cięcia w strefie euro – wyjaśnia Marcin Kiepas.

Według niego EUR/USD może wzrosnąć góra do 1,12-1,13, a w przypadku złotego 3,80 zł za dolara należy już uznać za atrakcyjny poziom do kupna amerykańskiej waluty.

- Szczególnie, że na kurs USD/PLN wpływa kurs EUR/USD – przypomina analityk firmy Tickmill.