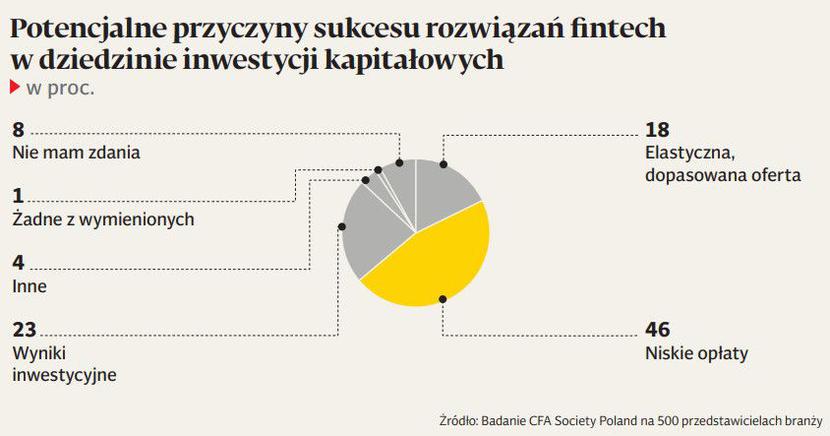

Wstępem do dyskusji prowadzonej w ramach czterech godzinnych paneli była prezentacja wyników badania na temat świadomości fintech przeprowadzonego przez CFA Society Poland. Rezultaty zebrane na podstawie odpowiedzi blisko pięciuset profesjonalistów nie pozostawiają złudzenia — polska elita finansów w obszarze fintechu nie czuje się jeszcze swobodnie.

Fintech nieznany

Tylko 31 proc. ankietowanych odpowiedziało, że dobrze lub bardzo dobrze zna funkcjonowanie narzędzi z zakresu technologii finansowej. Niemal tyle samo badanych stwierdziło, że zna temat źle lub bardzo źle, a największa grupa (40 proc.) zaznaczyła odpowiedź „ani dobrze, ani źle”. Dla pocieszenia można dodać, że wyniki zebrane na polskim rynku są podobne do rezultatów badania przeprowadzonego przez CFA Institute w skali globalnej.

Co ciekawe, polscy finansiści w przeważającej większości nie boją się zagrożenia dla swoich miejsc pracy ze strony algorytmów czy sztucznej inteligencji, które na rynek trafiają pod postacią robodoradców. Z rezonującym coraz głośniej w mediach poglądem, według którego fintech zabije niektóre profesje w sektorze finansowym, zgodziła się tylko jedna czwarta respondentów.

— Fintech to pojęcie, które na rynku istniało, ale nie było dotychczas nazywane — celnie zauważył Marcin Petrykowski, dyrektor zarządzający S&P Global Ratings. Taką tezę potwierdzają dane z wyszukiwarki Google’a — słowo „fintech” zaczyna budzić zainteresowanie dopiero od początku 2015 r., podczas gdy przecież wiele przedsięwzięć z pogranicza technologii i finansów narodziło się dużo wcześniej.

Regulacje ante portas

W przededniu wejścia w życie dyrektywy MIFID II, która ma zrewolucjonizować sposób dystrybuowania produktów finansowych, sporo dyskutowano o regulacjach, także tych obejmujących fintechy. — Życie zawsze wyprzedza regulacje. Z punktu widzenia regulatora biznes zawsze pozostaje „niedoregulowany”. Ponadto, zazwyczaj regulatorzy reagują na przeszłość, nie rozumieją, że ważniejsze jest nie to, co było, lecz to, co będzie — powiedział Zbigniew Jagiełło, prezes PKO BP.

Ciekawymi doświadczeniami z londyń- skiego City, gdzie od kilku lat obowiązują ostre regulacje dotyczące oferowania instrumentów finansowych klientom indywidualnym, podzielił się z uczestnikami konferencji Kamil Szymański, wicedyrektor departamentu rynków regulowanych w DM mBanku.

— W Wielkiej Brytanii MIFID II został zinterpretowany tak, że nastąpił kompletny zakaz pobierania opłat przez dystrybutora od producenta. Doprowadziło to od razu do obniżenia opłat o połowę, jednak powstał bardzo duży problem. Wielu klientów w momencie sprzedaży, kiedy dowiaduje się o opłacie i o tym, że musi zapłacić za sprzedaż, nie godzi się na to. Większość dystrybutorów nie była więc w stanie sprzedawać produktów. Zniknęła sprzedaż produktów inwestycyjnych w bankowości detalicznej. Zniknęli też niezależni doradcy, choć także dlatego, że trzeba było bardziej wykwalifikowanych, ale głównie jednak przez tę jawność dotyczącą kosztów — powiedział Kamil Szymański. Jak dodał, ostre regulacje dla tradycyjnych instytucji poszerzyły pole do działania firm fintechowych.

Obawy o powtórkę z Wielkiej Brytanii starał się rozwiewać prof. Marcin Dyl, prezes Izby Zarządzających Funduszami i Aktywami.

— Opowieści brytyjskiej się nie boję, bo na etapie implementacji dyrektywy w krajach Europy kontynentalnej był to dobry przykład, aby tak nie robić. W Polsce też udało się przekonać regulatora, żeby tak nie robić. Nie ma specjalnie różnicy w podej- ściu do transparentności. Francuzi i Niemcy zrobili badania i okazało się, że ludzie nie chcą płacić odrębnej kwoty, jeśli mają ją wyartykułowaną i do położenia na stole. U nas efekt, jeśli będzie, to będzie podobny jak na kontynencie. Poziom opłat spadnie, ale u nas nie będzie tak jak na rynku brytyjskim — stwierdził Marcin Dyl.

— Nie ma u nas tradycji płacenia za my- ślenie, za poradę, niechętnie płacimy na starcie instytucjom finansowym. Lepiej, jak tego nie widać. Takie mamy społeczeń- stwo — dodał profesor.

Robo czy hybryda? Sporo emocji wzbudziła także dyskusja dotycząca robo-doradców, czyli opartej na algorytmach internetowej usługi, która pozwala na stworzenie spersonalizowanego portfela inwestycyjnego, dopasowanego do charakterystyki danej osoby (wieku, wrażliwości na ryzyko itp.). Robo-doradcy, których klienci rekrutują się głównie spośród pokolenia milenialsów od lat funkcjonują w USA, gdzie regulacje są łagodniejsze, a rynek doradztwa jest bardziej rozdrobniony niż w Europie.

Jak przekonywał Stanisław Markowski z Dorsum, mimo postępu technologii przyszłość należeć będzie do „doradcy hybrydowego”, czyli specjalisty wyposażonego w nowoczesne narzędzia, które pozwolą mu zautomatyzować niektóre proste procesy. — Im większy stopień skomplikowania usługi, co wiąże się np. z zamożnością, tym trudniej przenieść do kanału cyfrowego, bo wymyka się to standaryzacji — stwierdził Markowski.

— Na rynku jest miejsce dla całego spektrum doradców — od tradycyjnych po modele całkowicie zautomatyzowane. To, jak będą rozłożone akcenty, trudno dziś przewidzieć w szybko zmieniającym się świecie. Skoro obecnie 1 proc. populacji korzysta z usług doradców, to jest to problem podaży, ponieważ doradcom opłaca się doradzać tylko najbogatszym. Dzięki temu jest pole dla zautomatyzowania doradztwa — zauważył Michał Różański, prezes Empirica, wrocławskiej firmy dostarczają- cej rozwiązania z zakresu robo-doradztwa. Aleksandra Przegalińska z Akademii Leona Koźmińskiego zwróciła uwagę na to, że robo-doradcy najczęściej wciąż bazują na relatywnie prostych mechanizmach, a w przyszłości zastosowanie sztucznej inteligencji nie powinno ograniczyć się tylko do budowania „silnika inwestycyjnego”.

— Ten, kto pierwszy zainwestuje w myślenie holistyczne o sztucznej inteligencji, może dużo wygrać. Kto myśli o tym, by „machine learning” pozostawić na „backoffice”, będzie tracił dystans. Trzeba skupić się na inteligentnej prostocie, która byłaby w stanie uczynić robo-doradcę inteligentnym partnerem. Myślę, że dalekosiężnie może to być bardzo duży przełom — podsumowała Aleksandra Przegalińska.

Konferencję zamykał panel poświęcony współpracy fintechów ze środowiskiem finansowym. Podkreślono potrzebę systemowego wspierania rozwoju nowych technologii w Polsce, świadczonych przez firmy technologiczne na rzecz sektora finansowego, oraz zaangażowania w ten obszar regulatorów rynku.

— Współpraca start-upów fintechowych z sektorem finansowym będzie możliwa dzięki wypracowaniu biznesowych i rynkowych rozwiązań — powiedziała Magda Borowik z Ministerstwa Cyfryzacji.