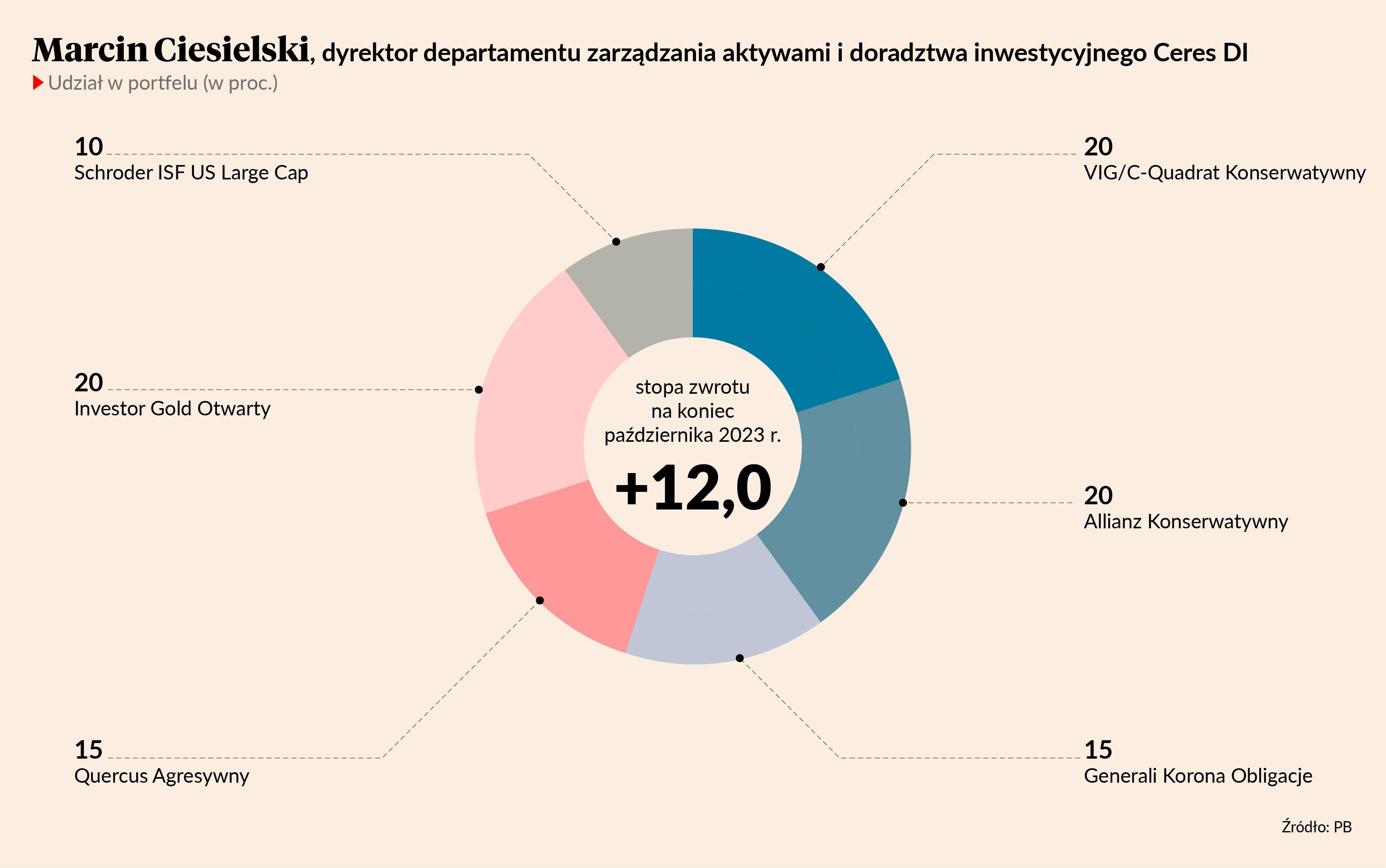

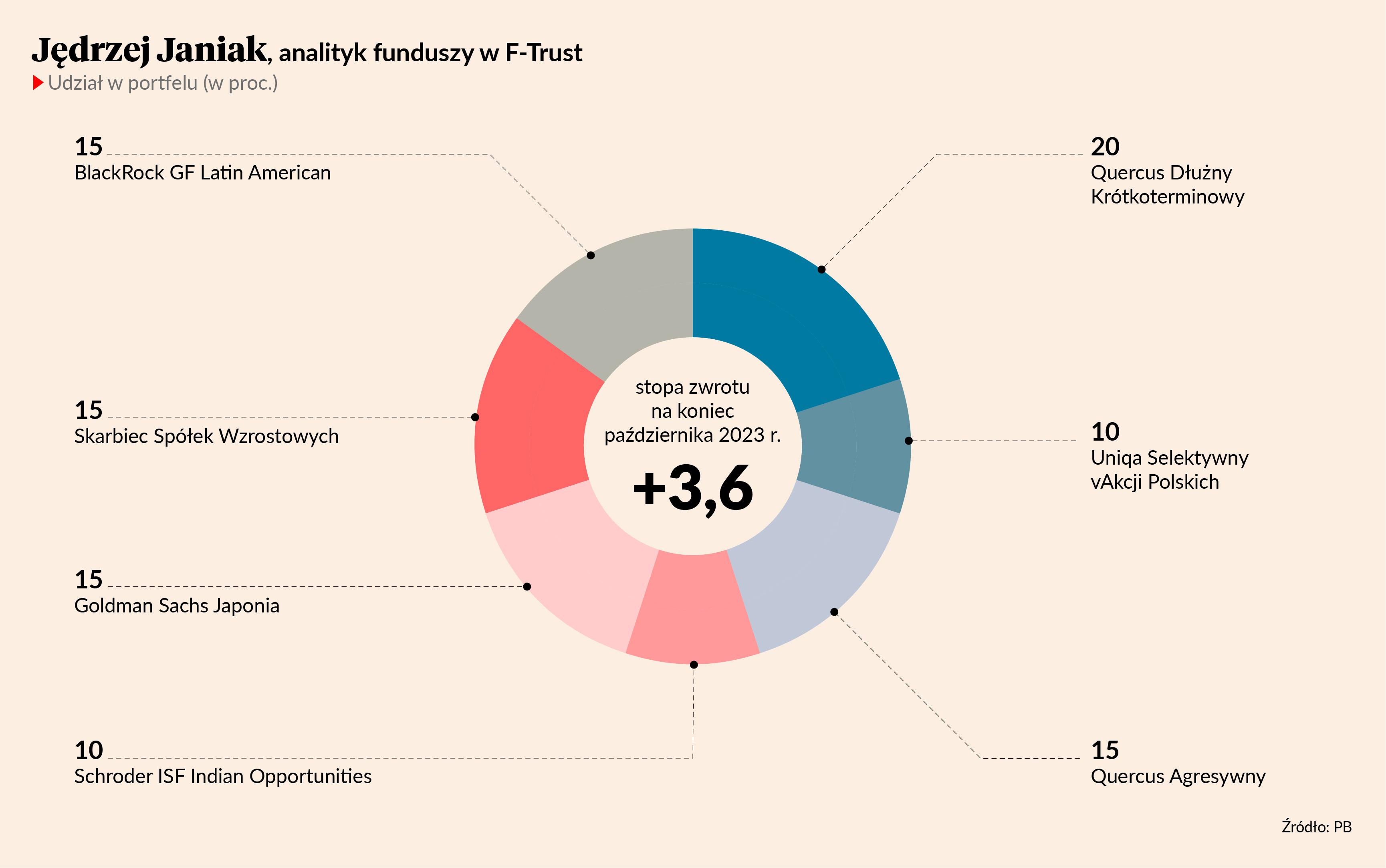

Przecena na globalnych rynkach sprawiła, że w sierpniu na plus udało się wyjść tylko jednemu z funduszowych portfeli zaproponowanych na łamach PB przez przedstawicieli firm doradczych. Dodatnia stopa zwrotu była zresztą symboliczna – niespełna 0,1 proc. We wrześniu do tyłu była już cała szóstka portfeli, ale październik zakończył ten efekt stadny. Trzy propozycje osiągnęły dodatnią, a trzy ujemną stopę zwrotu. Wyniki były przy tym dość zróżnicowane. Najlepiej poradził sobie w październiku portfel Marcina Ciesielskiego, dyrektora departamentu zarządzania aktywami i doradztwa inwestycyjnego w Ceres DI - zarobił w ciągu miesiąca 2,1 proc. O 2,6 proc. spadł za to pod kreskę portfel Jędrzeja Janiaka, analityka funduszy w firmie F-Trust.

Październikowy wynik pozwolił portfelowi Marcina Ciesielskiego umocnić się na trzeciej pozycji pod względem wyniku liczonego od początku 2023 r. Do drugiego miejsca brakuje mu 1,4 pkt proc., podczas gdy jeszcze miesiąc temu były to 3 pkt proc.

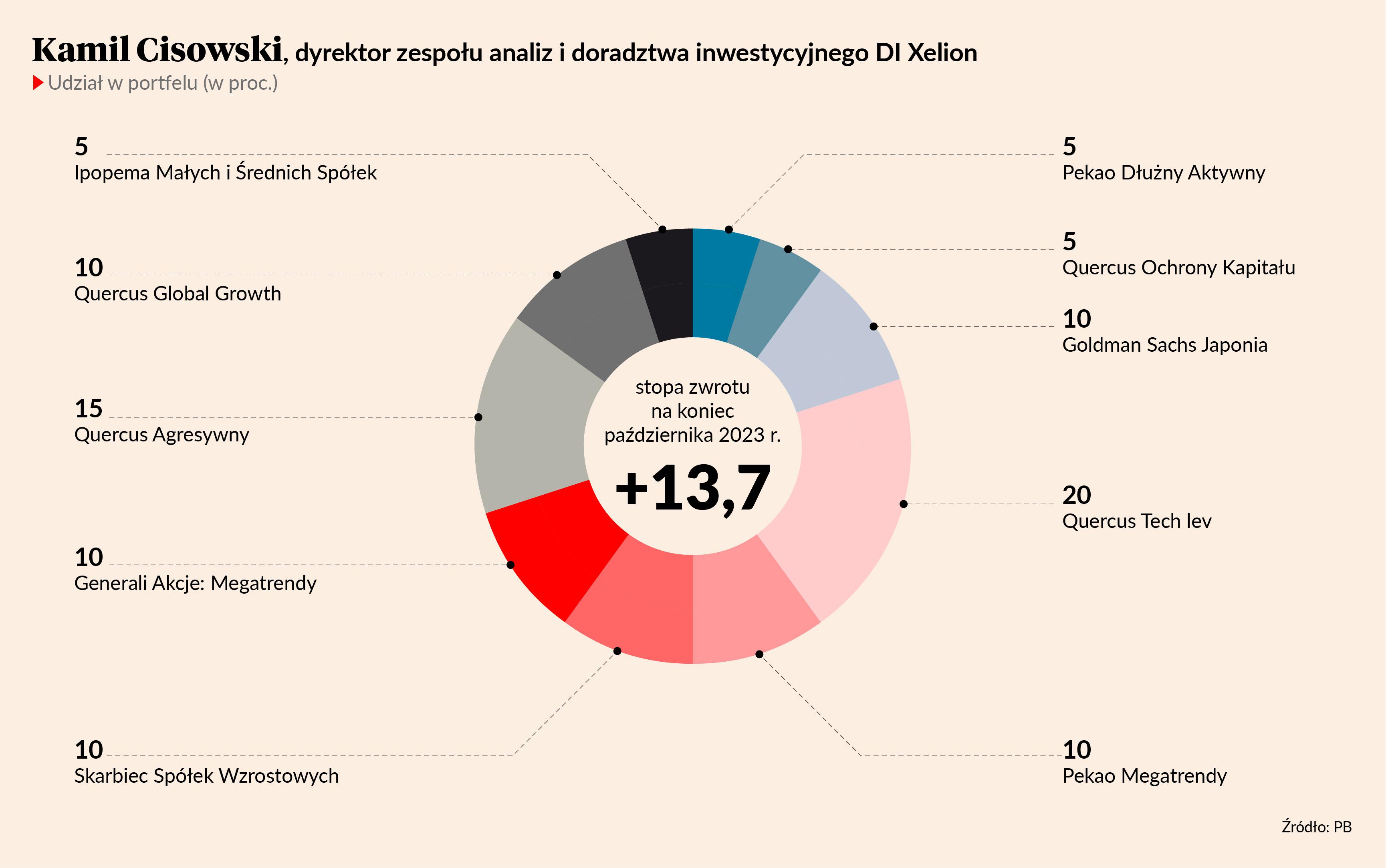

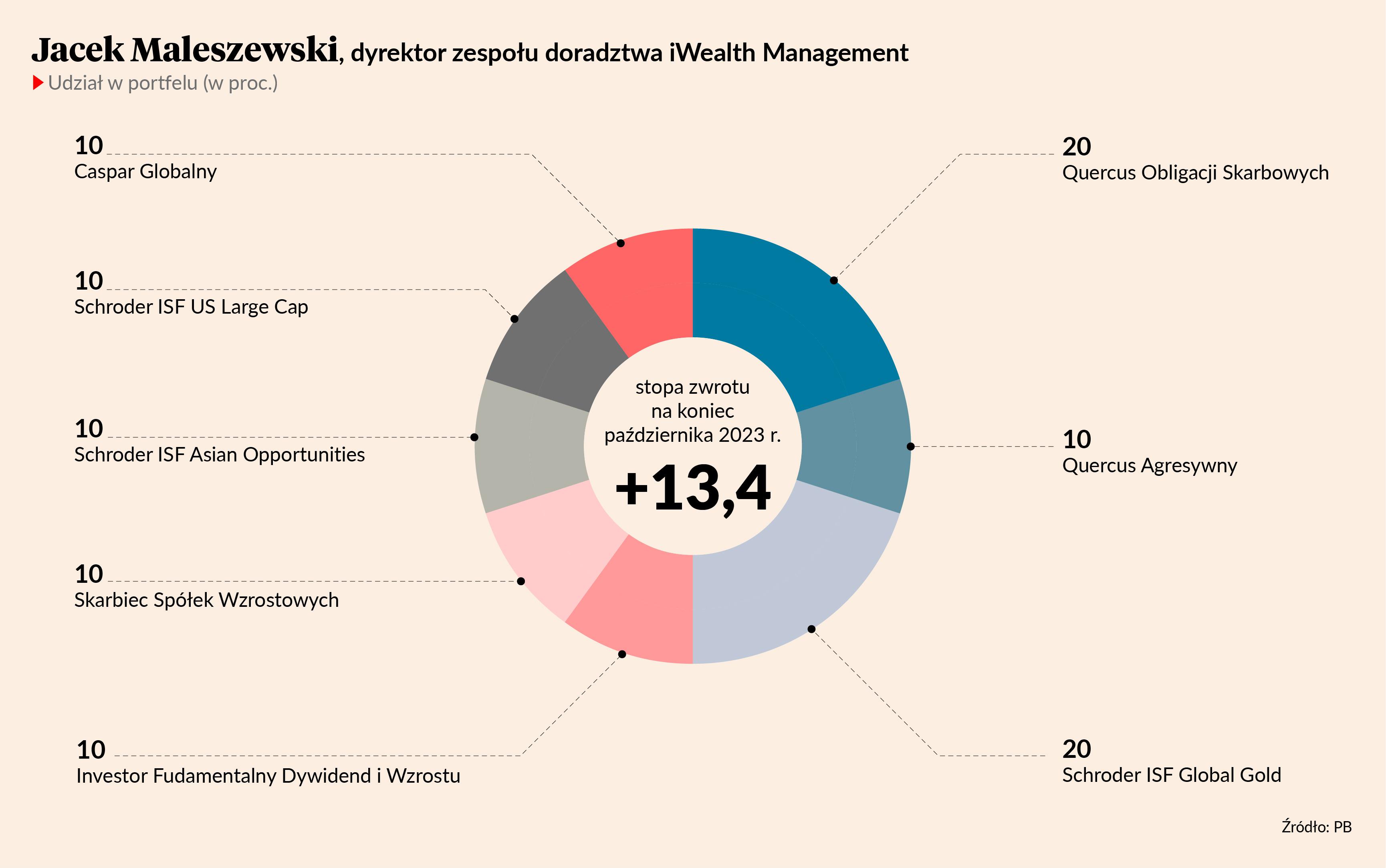

Licząc od początku roku drugi jest portfel skonstruowany przez Jacka Maleszewskiego, dyrektora zespołu doradztwa iWealth Management. W październiku zarobił 0,6 proc., dzięki czemu po dziesięciu miesiącach jego stopa zwrotu wynosi 13,4 proc. To ledwie 0,3 pkt proc. mniej od portfela Kamila Cisowskiego, dyrektora zespołu analiz i doradztwa inwestycyjnego DI Xelion. Skonstruowany prze niego portfel wyprzedził propozycję Jacka Maleszewskiego po sierpniu, w październiku jednak stracił jako jedyny z pierwszej trójki. Jego ujemny wynik wyniósł 1,3 proc.

Na wyniki października Kamil Cisowski jako jedyny z pierwszej trójki zareagował przebudową portfela. Zrobił przy tym coś, co przez dziesięciu miesięcy nikomu się nie zdarzyło. W swoim portfelu umieścił fundusz lewarowany. To Quercus Tech lev. Co do zasady reaguje on ze zdwojoną siłą na dzienne zmiany indeksu Nasdaq 100, zarówno te dodatnie, jak i ujemne. Lewarowanie w skali jednego dnia powoduje, że w skali miesiąca wynik funduszu może być ponaddwukrotnie większy od zmiany indeksu.

W tym kontekście warto przypomnieć, że od samego początku proponowane na łamach PB portfele miały być przeznaczone dla inwestora, który jest cierpliwy i nie podejmuje decyzji pod wpływem krótkoterminowych zawirowań, ponadto jest zamożny i jego skłonność do ryzyka jest trochę wyższa od przeciętnej - na skali od 1 do 6 byłoby to 4. Nie miał to być więc wyścig wyłącznie o uzyskanie jak najwyższej stopy zwrotu, bez oglądania się na ryzyko.

W portfelu Kamila Cisowskiego na listopad Quercus Tech lev waży aż 20 proc. Stało się to głównie kosztem funduszy obligacji.

- Choć początek października przebiegał zgodnie z założeniami, atak Hamasu na Izrael całkowicie zmienił zachowanie rynku. Giełdy na całym świecie zaczęły dość wyraźnie spadać, a portfelowi szkodził m.in. brak ekspozycji na dobrze zachowujące się w realiach napięć geopolitycznych złoto. Ryzyko agresywnej alokacji w portfelu znacząco wzrosło, ale październikową przecenę widzę przede wszystkim w kategoriach okazji. Sytuacja na Bliskim Wschodzie przesłoniła świetny w wykonaniu amerykańskiego sektora technologicznego sezon wynikowy. Spadki powinny być wykorzystane do dalszego zwiększenia alokacji w akcjach, szczególnie, że pozytywne są także płynące z Fed sygnały zakończenia cyklu podwyżek stóp procentowych – komentuje Kamil Cisowski.

Poza dyrektorem zespołu analiz i doradztwa inwestycyjnego DI Xelion jedynie Jędrzej Janiak zdecydował się na przebudowę portfela z początkiem listopada.

- Korekta trwająca od lipca dotrwała aż do końca października wszędzie poza Polską, gdzie mix czynników lokalnych i geopolitycznych wsparł trend wzrostowy. Powiększam zatem ekspozycję na Polskę, a pozostałe kierunki nieco wzmacniam. Są to m.in. akcje krajów Ameryki Łacińskiej, Indii i Japonii, które w kontekście geopolitycznym łączy fakt, że podobnie jak nasz region mogą zyskiwać na trendzie odchodzenia od połączeń gospodarczych z Chinami. Są to też gospodarki, w których widać poprawę sytuacji makroekonomicznej i symptomy trwającego ożywienia gospodarczego. Zostawiam 20 proc. portfela w bezpiecznej części dłużnej opartej na polskim długu krótkoterminowym, na wypadek pogłębienia się jeszcze korekty. Lokuję aktywa w dużej mierze na rynkach wschodzących, gdzie dołek cyklu jest już za nami. W ten sposób wystawiam się na ryzyko, w postaci silniejszej reakcji rynkowej w przypadku wystąpienia ewentualnego „risk off”. Powodem takiego negatywnego scenariusza może być eskalacja działań na bliskim wschodzi oraz rosnące ryzyko, że Chiny mogą wykorzystać zaangażowanie Stanów Zjednoczonych w dwa konflikty do tego, by spróbować rozwiązać tzw. kwestię Tajwanu. Na razie widać, że rynki były na tyle wyprzedane, że reakcja na trwające działania wojenne jest wyraźnie umiarkowana, stąd takie istotnie przeważenie funduszy akcyjnych – tłumaczy Jędrzej Janiak.

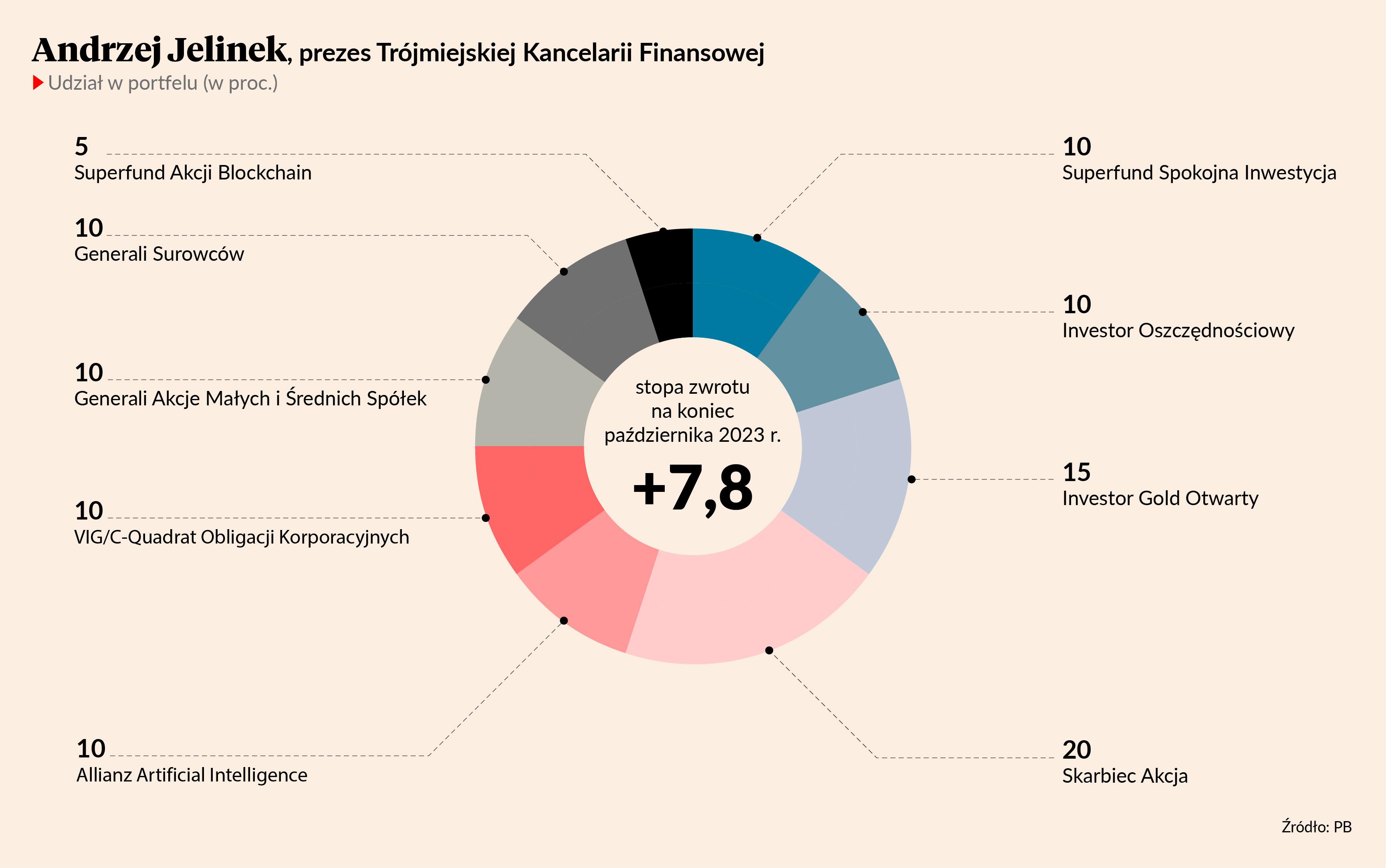

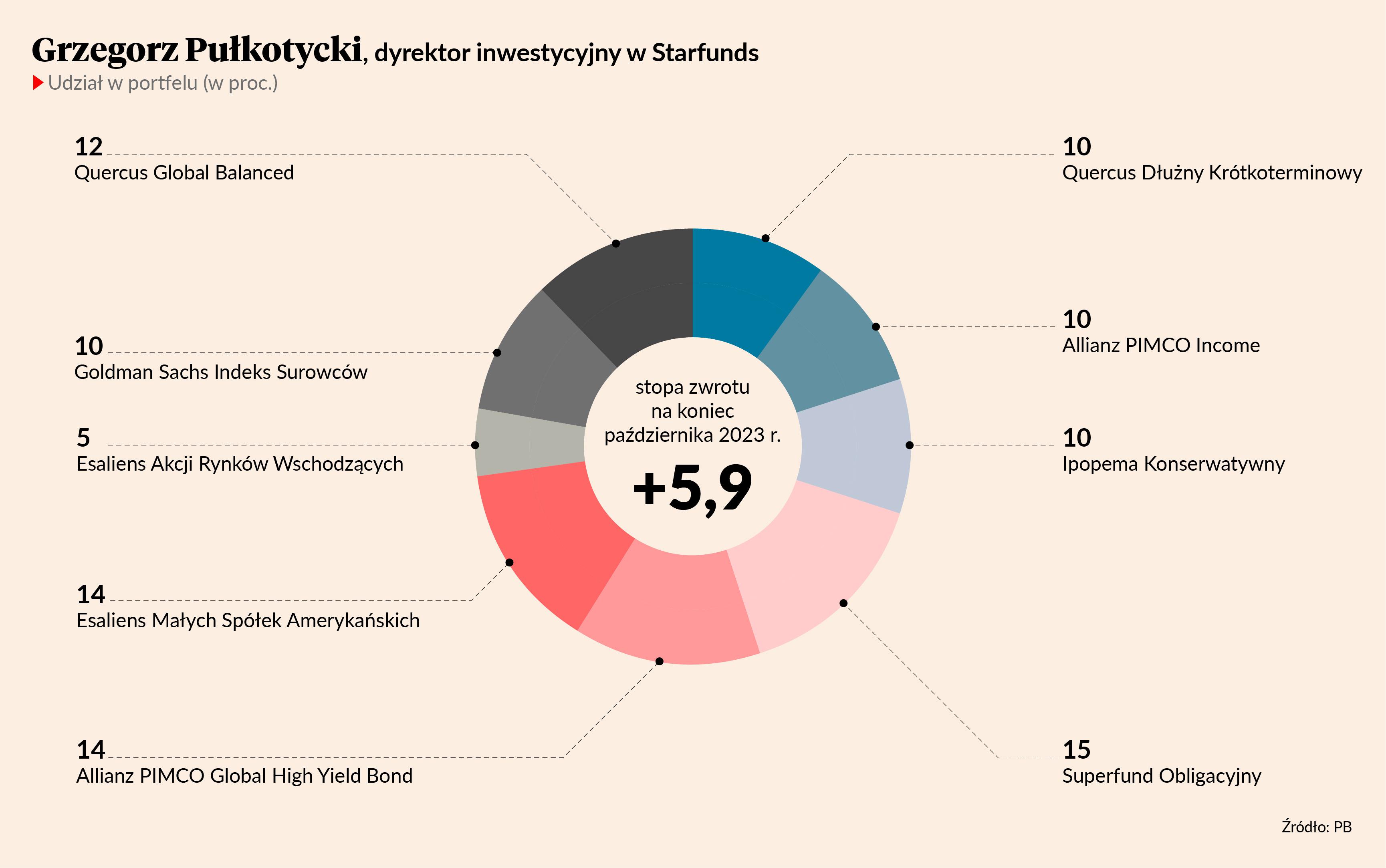

Październikowy spadek sprawił, że jego portfel ma obecnie najgorszy wynik. Miesiąc temu ostatnie miejsce zajmował portfel Andrzeja Jelinka, prezesa Trójmiejskiej Kancelarii Finansowej. W październiku zarobił jednak 1,7 proc. i licząc od początku roku jest na plusie 7,8 proc., co daje mu czwarte miejsce. Andrzej Jelinek nie zmienił struktury swojego portfela z początkiem listopada. Podobnie postąpił Grzegorz Pułkotycki, dyrektor inwestycyjny firmy Starfunds. Jego portfel stracił w październiku 1,7 proc.

Proponowane portfele są budowane z funduszy otwartych rozliczanych w złotych i niewypłacających dywidend, aczkolwiek niekoniecznie prowadzonych przez krajowe TFI. Autorzy poszczególnych propozycji mogą reagować na bieżące wydarzenia, modyfikując portfele z początkiem każdego miesiąca. Taka korekta oznacza rebalancing całego portfela, obejmuje więc też fundusze, które były i dalej są w portfelu. By zasady były takie same dla wszystkich, comiesięczny rebalancing obejmuje też propozycje, których składowe pozostają niezmienne. Wracają one do proporcji wyjściowych. Długookresowy wynik jest więc sumą wyników poszczególnych miesięcy, a nie efektem samej zmiany wartości jednostek funduszy przez kilka miesięcy.