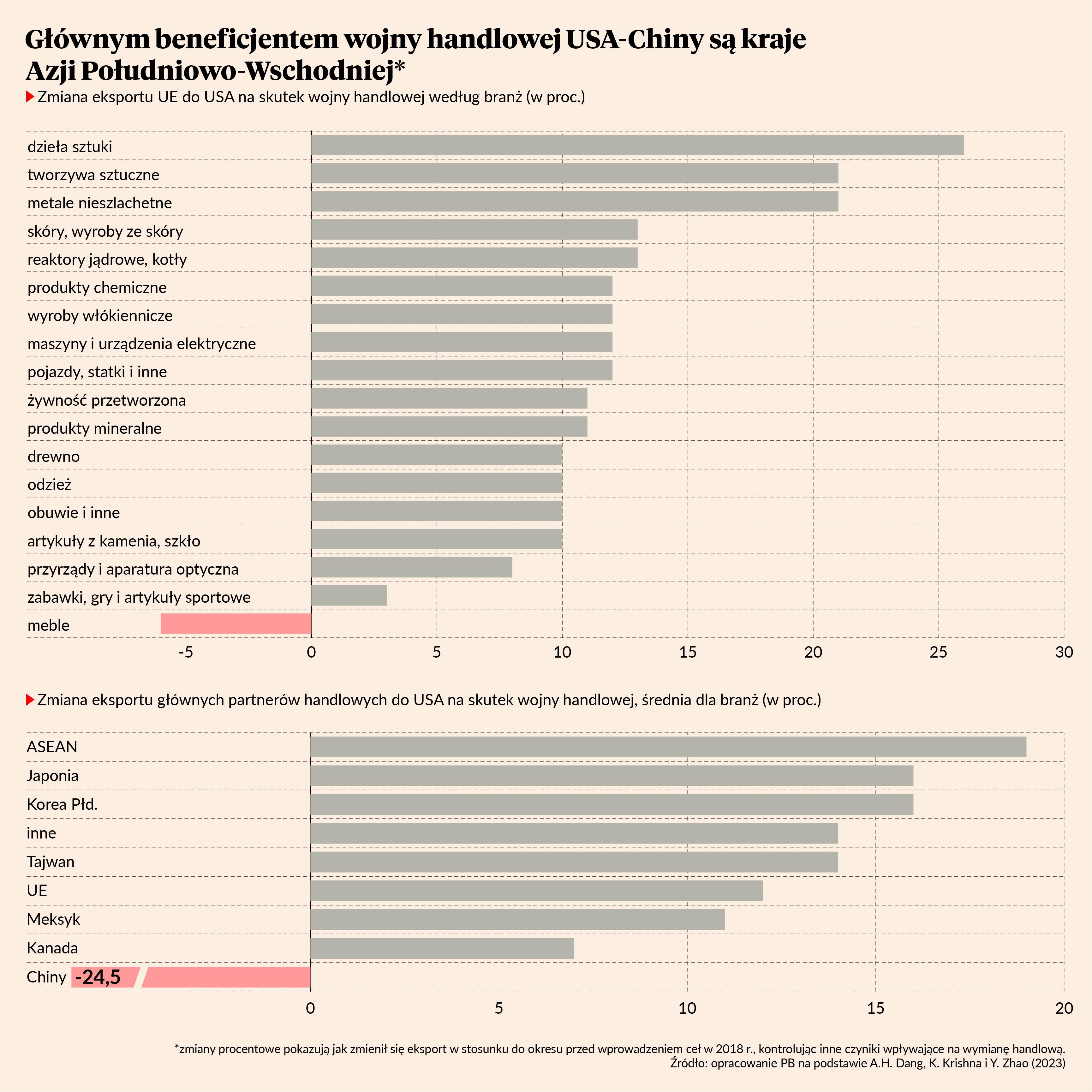

Wojny handlowe tworzą zwycięzców, nawet jeśli dla gospodarki światowej generują one koszty w postaci słabszego wzrostu. Bardzo dobrze obrazuje to analiza ekonometryczna przeprowadzona przez trzy ekonomistki Alicie H. Dang, Kale Krishna oraz Yingyan Zhao. Największym beneficjentem amerykańsko-chińskiej wojny handlowej są kraje Azji Południowo-Wschodniej należące do grupy ASEAN, czyli m.in. Singapur, Malezja, Indonezja i Wietnam. Średni wzrost eksportu na poziomie branż do USA wynikający bezpośrednio z wojny handlowej to blisko 19 proc. Zyskały również Japonia (16,4 proc.), Korea Południowa (15,8 proc.), Tajwan (13,6 proc.), a także kraje UE (11,6 proc.). Te dane ilustrują zmiany w eksporcie w 2019 r., będące rezultatem wprowadzonych barier handlowych między USA a Chinami. Analiza uwzględnia wyłącznie wpływ wyższych ceł poprzez wyizolowanie innych czynników za pomocą metod ekonometrycznych.

Powyższe wyniki idą trochę wbrew tradycyjnemu rozumieniu. Przykładowo, w lipcu 2018 r. ekonomiści S&P Global pokusili się o sformułowanie następującej tezy:

"W tej zainicjowanej przez USA wojnie handlowej nie ma prawdziwych zwycięzców. Kraje stojące w obliczu nowych ceł, w tym Stany Zjednoczone, doświadczają spadku realnego eksportu i PKB. Inne kraje są dotknięte pośrednio przez słabszy popyt na ich własny eksport, czy to poprzez łańcuchy dostaw, czy w reakcji na słabszy globalny wzrost gospodarczy. Efekty te przewyższają wszelkie potencjalne zyski wynikające z przekierowania handlu w celu uniknięcia ceł."

Wynika z niej, że wojny handlowe tworzą tylko przegranych, bo gospodarki zintegrowane z handlem międzynarodowym nie mogą odnosić korzyści z protekcjonizmu. Najwięcej tracić mają małe, nisko rozwinięte gospodarki otwarte, które nie są w stanie wskoczyć na wyższy poziom rozwoju, dzięki strategii wzrostu bazującej o pobudzanie eksportu, tak jak uczyniły to Korea Południowa czy Japonia. Występują jednak pewne rozbieżności między tradycyjnym założeniem a rzeczywistością. Dlaczego?

Przede wszystkim, kraje, które dysponują przewagą komparatywną w eksporcie towarów obłożonych amerykańskimi cłami na Chiny, mogą zyskać wskutek relokacji handlu, bo rośnie popyt na ich dobra przemysłowe. Ta przewaga komparatywna to nie tylko pochodna niskich jednostkowych kosztów pracy, ale też obfitości i intensywności wykorzystania kapitału, które sprawiają, że kraj specjalizuje się w produkcji i sprzedaży towarów przemysłowych takich jak odzież, obuwie, elektronika, meble, AGD itd. Dlatego największymi beneficjentami nie są Kanada czy UE, które posiadają przewagę komparatywną raczej w dobrach niematerialnych, czyli usługowych. Aby nie być gołosłownym, warto podać przykład.

Weźmy Wietnam, czyli jeden z krajów Azji Południowo-Wschodniej. Reorientacja handlowa amerykańskiej gospodarki doprowadziła wręcz do boomu eksportowego wietnamskich towarów przemysłowych. W 2019 r. eksport do USA zwiększył się o ponad 50 proc. r/r, co nigdy wcześniej nie miało miejsca. W rezultacie doszło do powstania nowych miejsc pracy i zwiększenia udziału przemysłu w tworzeniu PKB kosztem mniej produktywnego rolnictwa, ponieważ siła robocza przesunęła się z produkcji agrarnej do produkcji przemysłowej. Zostało to dobrze udowodnione ilościowo w badaniu pt. "Structural Transformation in the Era of Trade Protectionism" autorstwa A. Nguyen i S. Lim.

Niektóre państwa dostrzegają więc potencjalne korzyści w powrocie Donalda Trumpa do władzy, który prawdopodobnie wprowadzi bardziej restrykcyjne bariery handlowe, niż zrobiłaby to Kamala Harris. Amerykanie wciąż importują towary przemysłowe z Chin, co oznacza, że większy protekcjonizm stworzy kolejne możliwości wchodzenia na rynek amerykański dla eksporterów z Azji i nie tylko. Dlatego kolejna faza wojny handlowej zapewne też zrodzi zwycięzców.