Choć sztuczna inteligencja rozwija się od wielu lat, to prawdziwy przełom nastąpił dwa lata temu wraz z nastaniem ery generatywnej AI. Maszyny potrafią nie tylko z dużą dokładnością przewidzieć różne scenariusze, ale też tworzą nowe treści i proponują spersonalizowane rozwiązania. GenAI rozwija się szybciej niż jakakolwiek znana do tej pory technologia w historii ludzkości. Czy banki, firmy ubezpieczeniowe i pożyczkowe będą w stanie wykorzystać jej potencjał? To zależy m.in. od tego, na jaki model wykorzystania GenAI się zdecydują.

Droga długodystansowca

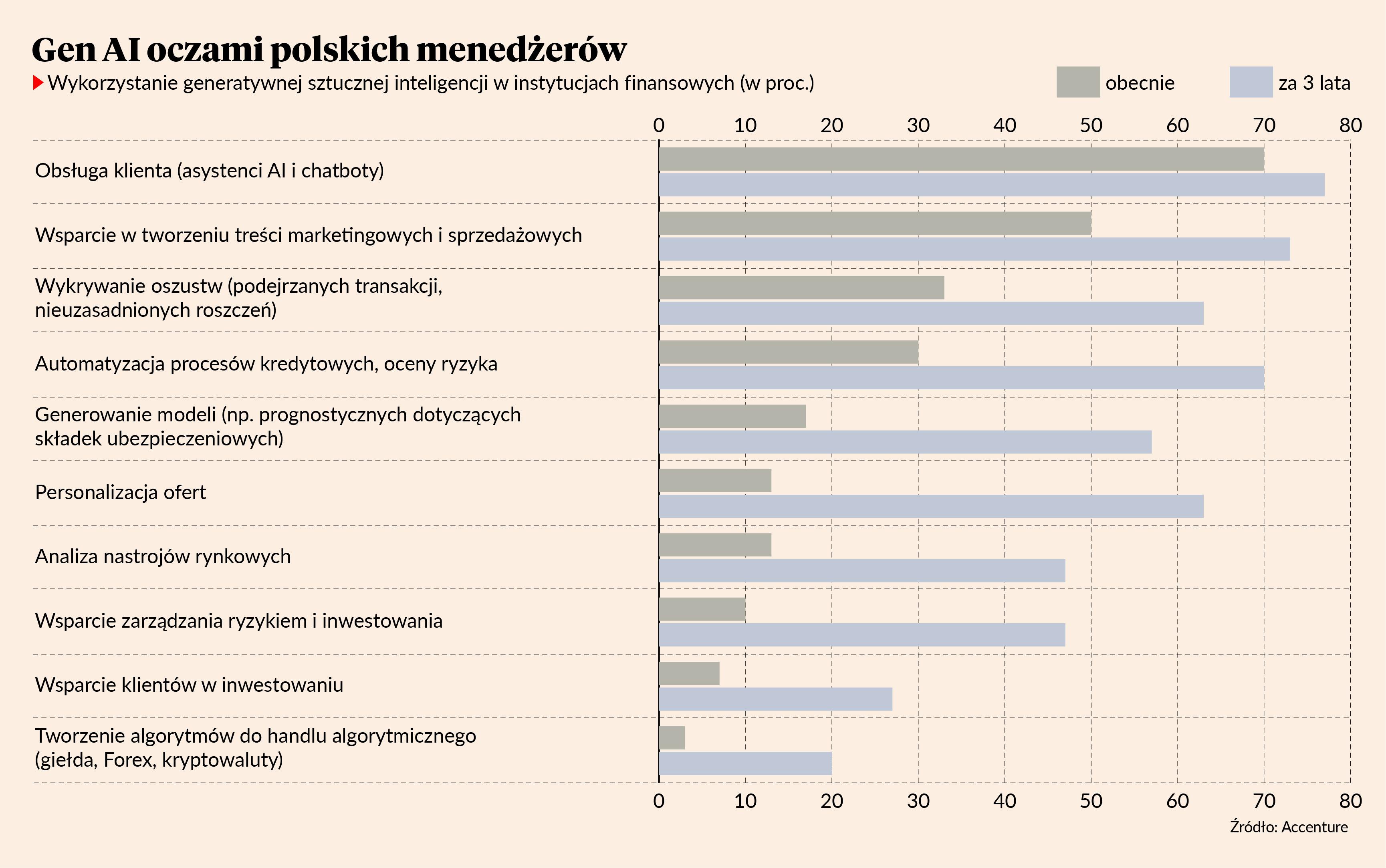

Z raportu Accenture wynika, że 60 proc. menedżerów zarządzających instytucjami finansowymi w Polsce uważa, że generatywna sztuczna inteligencja istotnie zmieni prowadzony przez nich biznes i cały sektor. Jednocześnie w ponad połowie banków, firm ubezpieczeniowych i instytucji pożyczkowych dominuje ostrożne i oporne podejście do wdrażania tej technologii — zaledwie 13 proc. podchodzi do tematu proaktywnie i wyprzedza branżę.

Accenture przedstawiło trzy scenariusze wdrożenia GenAI: agresywny, ostrożny i skoncentrowany na ludziach. Pierwszy zakłada, że technologia zostanie wdrożona w ciągu pięciu lat, a jej głównym celem będzie obniżenie kosztów działania. Skutkiem ubocznym będą zwolnienia pracowników, których dotychczasowe zadania w większości zostaną zautomatyzowane. Drugi scenariusz, ostrożny, przyjmą firmy, które z nieufnością podchodzą do innowacji. Czas pełnego wdrożenia nowej technologii, w wyniku czego niektóre osoby trafią do miejsc pracy gorszej jakości, to 15 lat. Trzeci scenariusz, którego okres wdrożenia szacowany jest na 10 lat, będzie realizowany przez firmy, które będą chciały wykorzystać GenAI, ale z naciskiem na rozwój potencjału i kompetencji swoich pracowników.

— Banki są naturalnie zorientowane na długi horyzont czasowy, budowa wartości to w bankowości maraton, a nie sprint. Dlatego uważam, że w polskim sektorze finansowym dominować będzie trzeci scenariusz. Scenariusz agresywny, o ograniczonym potencjale, za to szybszym efekcie finansowym w krótkim terminie, zarezerwowałbym dla skalujących się fintechów, a także firm skoncentrowanych na krótkotrwałej relacji z klientem, np. w formie krótkich pożyczek czy BNPL — mówi Przemysław Koch, wiceprezes VeloBanku.

W ocenie Jarosława Hermanna, członka zarządu Banku Millennium, podejście banków do wdrożenia GenAI nie będzie jednorodne, tak jak nie było jednorodne tempo wprowadzenia zmian i innowacji technologicznych w przeszłości (digitalizacja, wykorzystanie chmury, czy PSD2).

— Każdy zaczyna z innego punktu. Z czasem powstanie grupa banków o różnym stopniu zaawansowania w adaptacji GenAI i różnym wpływie na biznes oraz wyniki finansowe. Istotna będzie kultura organizacyjna, czyli sposób realizacji celów i apetyt na innowacje mimo niedoskonałości w trakcie procesu ich implementacji i rozwoju. Scenariusze pokazane przez Accenture są ostrzeżeniem przed wyborem rozwiązań oczywistych i nieoptymalnych w dłuższej perspektywie — mówi Jarosław Hermann.

Cięcie czy wzrost

Polskie banki, które w ostatnich latach mozolnie poprawiały wskaźniki efektowności, obecnie wykorzystują GenAI głównie do redukcji kosztów, a nie jako szansę na wzrost przychodów. Zupełnie inaczej widzą to instytucje finansowe na świecie — tylko co piąta wykorzystuje sztuczną inteligencję, aby ciąć koszty.

W ocenie Przemysława Kocha podstawowym powodem postrzegania wartości biznesowej GenAI w kategoriach zmniejszenia kosztów są pozytywne przykłady takich wdrożeń na rynku.

— Doświadczenia innych instytucji w kwestii wzrostu przychodów dzięki tej technologii są znacznie mniejsze. Organizacje są dość ostrożne w opracowaniu i przekazaniu w ręce klientów rozwiązań opartych na GenAI. Wynika to głównie z faktu zagrożeń takich jak halucynacje modelu, brak empatii czy społecznej wrażliwości, jakie mogą się zmaterializować w przypadku chociażby błędnie działającego bota GenAI — mówi wiceprezes VeloBanku.

Przemysław Koch podkreśla, że GenAI wpłynie także znacząco na procesy sprzedażowe i w przyszłości będzie oddziaływać na istotną część ich strony przychodowej, jednak w najbliższym czasie zyski z redukcji kosztów będą najistotniejsze.

— Proaktywne wykorzystanie AI w celu zwiększenia przychodów wymaga kilku elementów: łączenia perspektywy biznesowej i technologicznej w jednym zespole, zaawansowanej inżynierii danych, w tym w chmurze, oraz specjalnych zespołów do rozwoju platform AI i ich stosowania w kontekście biznesowym. Nie wszystkie organizacje to posiadają — mówi Jarosław Hermann.

VeloBank zakończył już pierwszą, rozpoznawczą fazę wprowadzania GenAI i uruchomił produkcyjnie rozwiązania zarówno w obszarze back office, jak też bezpośrednio dla klientów.

— Stawiamy na rozwiązania powered by GenAI. Jest wśród nich kredyt na zdjęcie, czyli VeloFotka wykorzystująca GenAI w procesie kredytowym, w którym GenAI wyręcza klienta w wypełnianiu znacznej części wniosku kredytowego. Co ważne — zastosowanie GenAI wpłynęło pozytywnie na wolumen udzielanych przez nas pożyczek. Mam nadzieję, że takie podejście umożliwiające optymalizację i szybsze osiągnięcie efektów będzie inspiracją dla innych firm z sektora finansowego — mówi wiceprezes VeloBanku.

Obawy przed mało znanym

W Polsce pracownicy branży finansowej spędzają aż 71 proc. czasu pracy na zadaniach, które mogłaby przejąć generatywna sztuczna inteligencja, przy czym aż 33 proc. tego czasu można zautomatyzować, a w 38 proc. GenAI może znacząco wesprzeć ludzi.

Na automatyzacji zadań mogą skorzystać szczególnie analitycy statystyczni, finansowi i ubezpieczeniowi. W największym stopniu natomiast GenAI wesprze pracę agentów ubezpieczeniowych, którzy poświęcają obecnie prawie 70 proc. czasu pracy na przygotowywanie dokumentacji, ocenę stanu aktywów finansowych i nieruchomości. Może ich w tym zastąpić GenAI. Z kolei specjaliści do spraw kredytów i pożyczek w przyszłości nie będą musieli prowadzić dokumentacji operacyjnej i dokonywać wyliczeń z wykorzystaniem danych finansowych, które zajmują im obecnie ponad jedną piątą czasu pracy.

— Koncepcja lifelong learning nigdy nie była tak istotna jak w kontekście rewolucji GenAI. Banki muszą tworzyć środowiska do nauki i integracji AI w codziennej pracy, prezentować praktyczne zastosowania oraz promować ambasadorów zmiany. To rola szefów obszarów technologii, dyrektorów HR oraz każdego lidera w promowaniu korzyści płynących z tej technologii. Należy również poważnie uwzględniać obawy pracowników związane ze sztuczną inteligencją, aby zapewnić równomierny rozwój całej organizacji — mówi członek zarządu Banku Millennium.