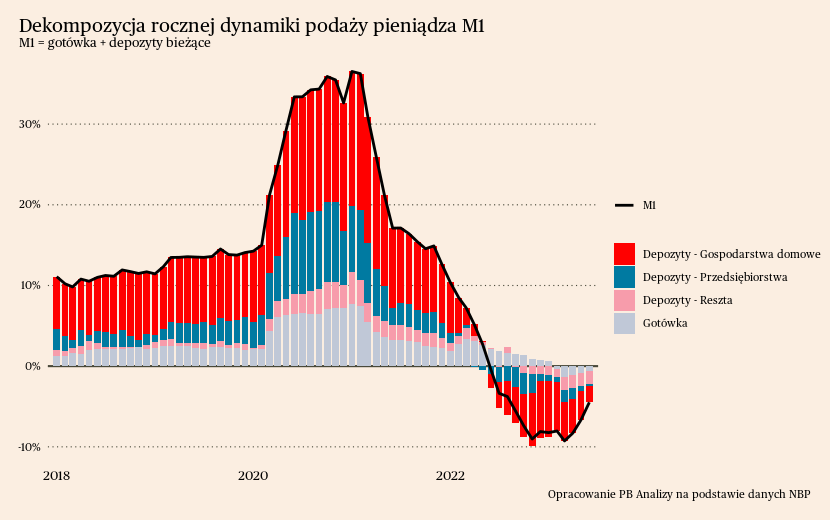

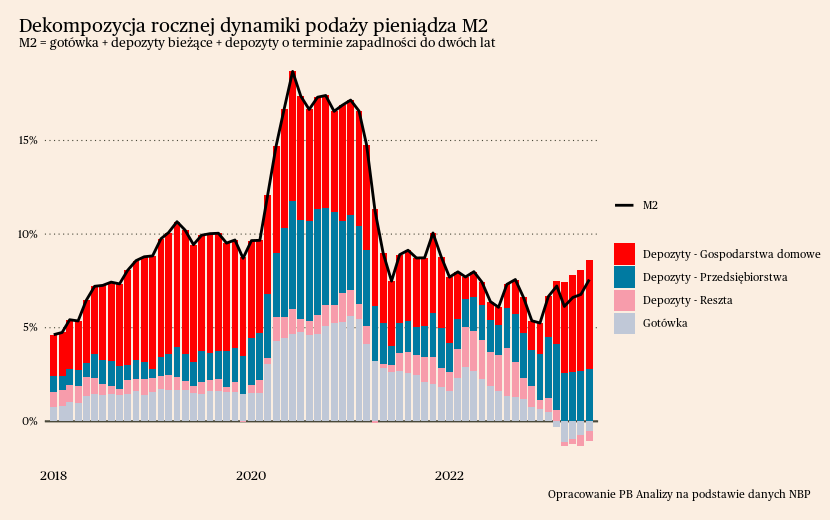

W podaży pieniądza widać przesunięcie od agregatu bardziej płynnego (M1) do mniej płynnego (M2). Do podaży pieniądza M1 zalicza się gotówkę oraz depozyty bieżące, a agregat M2 jest dodatkowo powiększony o depozyty o terminie zapadalności do dwóch lat. Podaż pieniądza M1 znajduje się w stagnacji, podczas gdy M2 rośnie. Jest prawdopodobne, że gospodarstwa domowe oszczędzają więcej niż zwykle.

Największy wkład w spadek agregatu M1 (gotówki i rachunków bieżących) ma spadek rachunków bieżących gospodarstw domowych. Kanały odpływu w tym przypadku mogą być trzy. Po pierwsze, gospodarstwa domowe mogą mieć ogółem mniej depozytów, ponieważ są zmuszone do większych wydatków. W teorii jest to możliwe, ponieważ depozyty przedsiębiorstw rosną. Po drugie, środki mogą przechodzić z depozytów bieżących do terminowych. Ujawnia się to w porównaniu agregatów M1 i M2. Depozyty gospodarstw domowych w agregacie M1 spadają, a w agregacie M2 rosną. Trzecim wytłumaczeniem może być spłacanie kredytów. Gospodarstwa domowe zmniejszają zobowiązania konsumpcyjne i hipoteczne, co zmniejsza stan ich kont w bankach.

Ciekawym zjawiskiem jest również bardzo niewielki ruch w depozytach przedsiębiorstw. W okresie pandemii przedsiębiorstwa nagromadziły bardzo dużą poduszkę finansową za sprawą stymulacji fiskalno-monetarnej oraz korzystnej koniunktury. Dotychczas spowolnienie gospodarcze nie było na tyle mocne, aby przedsiębiorstwa musiały korzystać z nagromadzonych rezerw.

W podaży pieniądza M2 rosną zarówno depozyty gospodarstw domowych, jak i depozyty przedsiębiorstw. Przy spadających depozytach w agregacie M1 oznacza to, że następuje wyraźne przesunięcie środków do depozytów o dłuższym terminie zapadalności. To zjawisko trwa już od dawna, ale ciekawy jest fakt, że nie wygasa.

Są dwa podstawowe powody wzrostu oszczędności gospodarstw domowych i firm – stopy procentowe i zwiększona niepewność.

Wzrost nominalnych oraz realnych stóp procentowych przekłada się na wzrost opłacalności lokowania środków na lokatach terminowych. Wzrost realnej stopy procentowej zachęca do ograniczenia konsumpcji i zwiększenia oszczędności. Zamiast wydania środków są one lokowane na depozytach terminowych. O spadku wydatków świadczą m.in. dane o konsumpcji prywatnej lub wyniki sprzedaży detalicznej. Natomiast stopy nominalne są odpowiedzialne za przesunięcie terminowe. Najłatwiej to wytłumaczyć na przykładzie: jeżeli oprocentowanie depozytu wynosi 0,1 proc., to rocznie trzymając 1000 zł na rachunku bieżącym traci się 1 zł. Niewiele i człowiekowi może się nie chcieć założyć lokaty, aby z tego skorzystać. Jednak gdy nominalna stopa procentowa wynosi już 5 proc., to rocznie nie zakładając lokaty traci się 50 zł. Zachęta, by przejść przez interfejs aplikacji lub strony internetowej banku w celu założenia lokaty jest wyższa.

Niestabilne otoczenie gospodarcze oddziałuje na redukcję konsumpcji i zwiększenie stopy oszczędności. Wojna za wschodnią granicą, kryzys energetyczny i idące za tym spowolnienie gospodarcze zwiększyły chwilowo obawy o stabilność zatrudnienia oraz dochodów. W takich uwarunkowaniach gospodarstwa domowe są bardziej skłonne do oszczędzania środków finansowych na wypadek utraty dochodów. Dodatkowo spadek dochodów realnych sprawił, że gospodarstwa mogą próbować przeczekać okres wyższych cen, aż one spadną lub dostaną podwyżkę wynagrodzenia rekompensującą stratę siły nabywczej.

Przy podaży kredytu sytuacja wygląda trochę inaczej w przypadku gospodarstw domowych niż przedsiębiorstw

Gospodarstwa domowe redukują zadłużenie z tytułu kredytów konsumpcyjnych, jak i kredytów na nieruchomości. Spadek popytu na kredyty konsumpcyjne wynika z wcześniej opisanego wzrostu oszczędności oraz spadku realnych dochodów. Większe wydatki można było finansować za pomocą już posiadanych środków, dlatego nie było potrzeby sięgać po kredyty. Dodatkowo najważniejsza kategoria produktów kupowanych na kredyty konsumpcyjne - samochody - mierzyła się wtedy z poważnymi problemami po stronie podaży. Nawet jeżeli ktoś chciał wziąć kredyt na samochód, to często nie był on fizycznie dostępny. Po stronie kredytów hipotecznych spadki wynikają ze wzrostu stóp procentowych, zwiększenia wymogów ostrożnościowych przez KNF oraz redukcji długu frankowego. Ceny mieszkań nie dostosowały się do tego szoku, stąd duża część klientów straciła zdolność kredytową pozwalającą na zakup mieszkania.

Natomiast należy zauważyć, że trendy po stronie akcji kredytowej dla gospodarstw domowych zaczynają się odwracać. Z miesiąca na miesiąc dług złotowy z tytułu kredytów konsumpcyjnych i hipotecznych rośnie, co w dynamikach rocznych powinno być wkrótce coraz mocniej widoczne.

Przedsiębiorstwa wciąż zwiększają zapotrzebowanie na kredyt, aczkolwiek notowany jest bardzo mocne hamowanie popytu na kredyty obrotowe. Świadczy to o odwróceniu cyklu zapasów. Przedsiębiorstwa zamawiają mniej półproduktów, toteż potrzebują mniej kredytów na ich sfinansowanie. W ujęciu realnym spada również popyt na kredyty inwestycyjne. W Polsce nie są one najważniejszym źródłem finansowania inwestycji, ale świadczą o ogólnej koniunkturze na rynku. Spadek realnej podaży kredytów inwestycyjnych sugeruje, że przedsiębiorstwa ograniczają inwestycje, co byłoby zgodne z obserwowanym spowolnieniem gospodarczym.