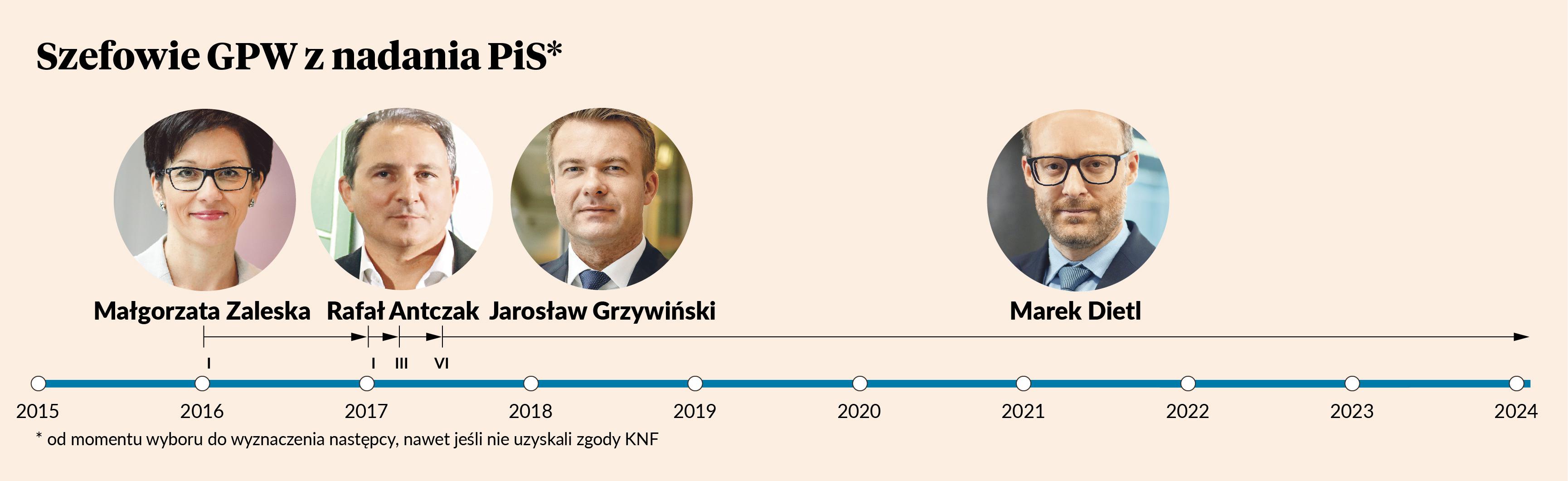

Za symboliczny początek rządów PiS na Giełdzie Papierów Wartościowych w Warszawie (GPW) można uznać 12 stycznia 2016 r. Wtedy to zdominowane przez skarb państwa walne zgromadzenie powołało na stanowisko szefowej giełdy Małgorzatę Zaleską, kilka dni wcześniej zaanonsowaną przez Dawida Jackiewicza, ówczesnego ministra skarbu. Na początku lutego była członkini zarządu NBP i szefowa Bankowego Funduszu Gwarancyjnego została zaakceptowana przez KNF i stała się pełnoprawną szefową GPW. Jej giełdowa kariera trwała niespełna rok. Odwołano ją ze stanowiska 4 stycznia 2017 r. Uwidoczniły się przy tym tarcia między szefową giełdy a Ministerstwem Rozwoju i Finansów, które przejęło kontrolę nad GPW w imieniu skarbu państwa. Walnego zmierzającego do odwołania Małgorzaty Zaleskiej (w przypadku GPW prezesa powołuje i odwołuje walne zgromadzenie) nie zwołał zarząd giełdy na wniosek akcjonariusza, jak to się zwyczajowo odbywa, ale samo ministerstwo, korzystając z możliwości, jaką skarbowi państwa daje Kodeks spółek handlowych i statut GPW.

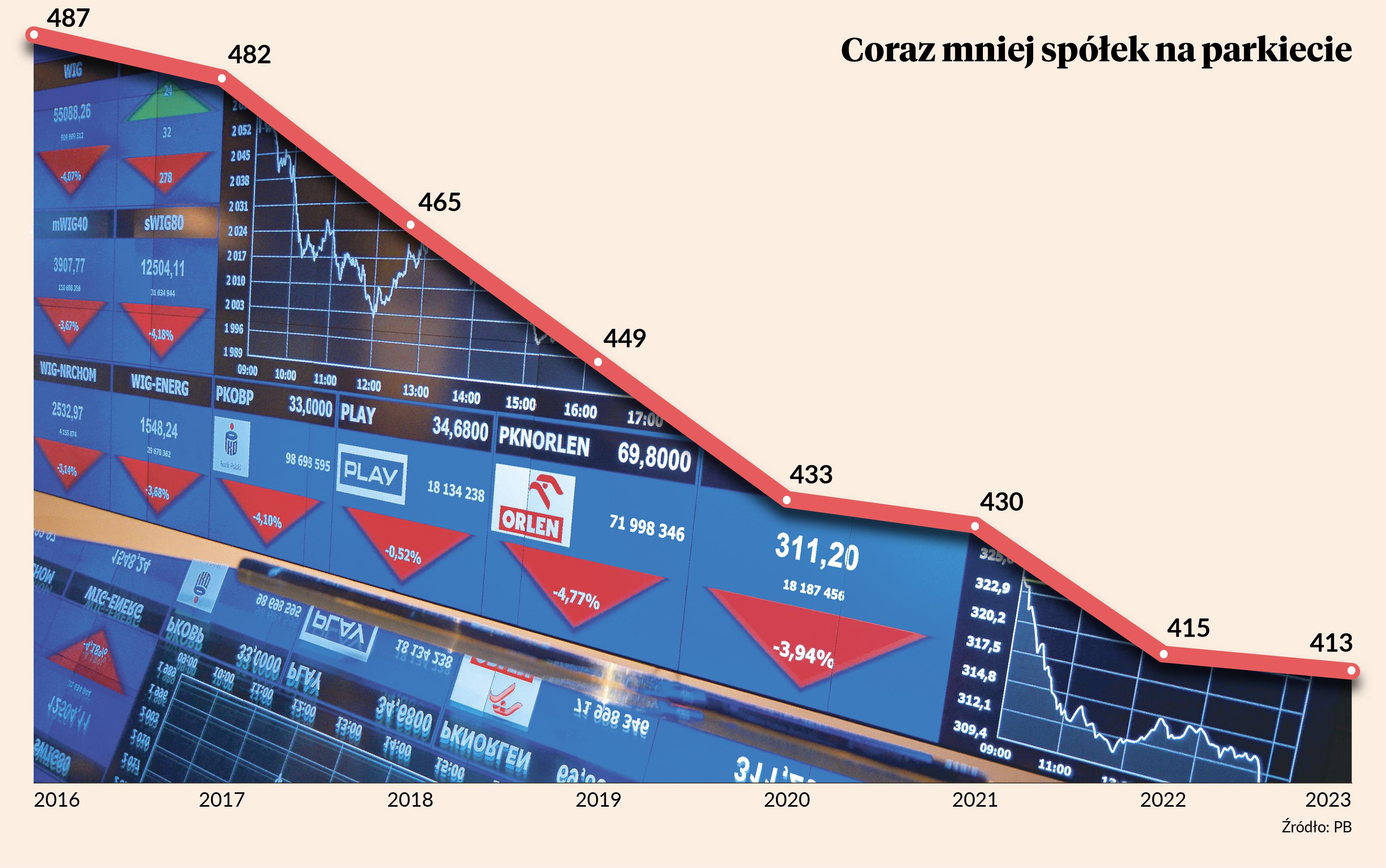

Z końcem prezesury Małgorzaty Zaleskiej zbiegł się początek spadku liczby spółek notowanych na głównym parkiecie. Na koniec 2016 r. było ich 487, czyli dokładnie tyle, ile 12 miesięcy wcześniej. Z każdym kolejnym rokiem ich liczba malała. Na koniec 2023 r. było ich tylko 413. Nowi emitenci napływają na główny parkiet głównie z NewConnectu. Marek Dietl przeszedł do historii jako pierwszy prezes GPW, który przez dwa lata nie odnotował żadnego prawdziwego debiutu. Spółka, po której IPO rozpoczęła się ta przerwa (STS Holding), sama zresztą czeka na formalne zakończenie procedur związanych z opuszczeniem parkietu.

FTSE Russell kreuje obroty

Spadającej liczbie spółek towarzyszą większe obroty. Trudno tego nie wiązać z decyzją agencji FTSE Russell o przeklasyfikowaniu Polski z grupy rynków wschodzących do rozwiniętych. Zostało to zapowiedziane we wrześniu 2017 r. Od tego czasu kilkanaście sesji przyniosło obroty przekraczające 3 mld zł. W ciągu 26 wcześniejszych lat istnienia giełdy zdarzyło się to tylko raz – gdy na parkiecie debiutowało PZU, obroty sięgnęły 3,4 mld zł.

Sesja bezpośrednio poprzedzająca przesunięcie Polski w indeksach FTSE Russell wywindowała rekord dziennych obrotów do 5,4 mld zł. Ponad 5 mld zł obrotów przyniósł też dzień debiutu Allegro w 2020 r. Platforma e-commerce przeprowadziła największe IPO w historii polskiego rynku. Nie ma się więc co dziwić, że szybko trafiła do indeksu WIG20. Wśród obecnych blue chipów są zresztą jeszcze dwie inne prywatne spółki, które zadebiutowały w czasach, gdy karty we władzach giełdy rozdawał PiS - Pepco Group i Dino Polska. To ostatnie przeszło do historii tym, że popyt na jego akcje wśród funduszy inwestycyjnych był tak duży, że inwestorzy indywidualni zapisując się na akcje po tzw. cenie maksymalnej kupili je ostatecznie taniej niż instytucje.

Za prezesury Marka Dietla giełda przeżyła jeszcze jedno historyczne wydarzenie. GetBack wywołał największy skandal w historii GPW, choć oczywiście sama giełda nie miała na to wpływu.

266 dni bez prezesa

Między prezesurami Małgorzaty Zaleskiej i Marka Dietla giełda przeżyła 266 dni bezkrólewia. Odwołując Małgorzatę Zaleską walne zgromadzenie wskazało bowiem na prezesa Rafała Antczaka. Ten utknął w swoistej zamrażarce. Członkostwo w zarządzie Deloitte Consulting, bycie głównym ekonomistą PZU, praca dla Banku Światowego i doradzanie szefom banków centralnych Ukrainy i Kazachstanu nie były dla KNF wystarczającymi kwalifikacjami do kierowania giełdą. Nadzór formalnie nie odrzucał kandydatury Rafał Antczaka, ale też jej nie akceptował. W marcu 2017 r. Rafał Antczak poinformował o rezygnacji z funkcji prezesa GPW „z powodów osobistych”.

W tej sytuacji rada giełdy delegowała ze swojego składu do pełnienia obowiązków prezesa prawnika Jarosława Grzywińskiego. Po trzech miesiącach bycia p.o. został namaszczony na wiceprezesa kierującego pracami zarządu. Tuż po tym odbyło się walne zgromadzenie, które powołało na stanowisko prezesa Marka Dietla. Wcześniej związany był z Krajowym Funduszem Kapitałowym (grupa BGK) i pracował w firmie doradczej Simon Kucher & Partners. Pod koniec września 2017 r. KNF zaaprobowała go jako prezesa.

Wojna zamiast rosnących zysków

„Zacznijmy od tego, co chciałbym zainicjować. Na pewno jest to proces umiędzynarodowienia giełdy. (…) Musimy zacząć myśleć już nie tylko w sposób lokalny, ale bardziej międzynarodowy. W naszym biznesie lepiej jest mieć 1–2 proc. udziałów w rynku światowym niż 100 proc. w rynku polskim” – mówił w jednym z pierwszych wywiadów Marek Dietl.

Pół roku później GPW sprzedała swój pakiet akcji w Aquis Exchange, rodzaju paneuropejskiej giełdy, której była największym udziałowcem po zainwestowaniu w nią na etapie start-upu za prezesury Adama Maciejewskiego. W 2020 r. GPW kupiła 65 proc. giełdy w Armenii, trzymilionowym rosyjskim protektoracie od lat uwikłanym w wojnę z większym sąsiadem. W raporcie za III kw. 2023 r. GPW podała, że w pierwszych dziewięciu miesiącach 2023 r. Armenia Securities Exchange osiągnęła 17,2 mln zł przychodów. Z ostatnich dostępnych danych wynika, że Aquis miał w pierwszym półroczu 2023 r. nieco ponad 1 mln GBP zysku netto (ponad 5,3 mln zł), o 49 proc. więcej niż rok wcześniej. Sprzedając swój pakiet u progu rentowności tego biznesu GPW zamiast włożonych pierwotnie 5 mln GBP otrzymała 12,4 mln GBP, mimo że jej udział w Aquisie stopniał w międzyczasie z 31 do 20,3 proc.

Umiędzynarodowienie GPW uwidacznia się natomiast w erozji znaczenia lokalnych domów maklerskich. W 2019 r. po raz pierwszy w historii, ponad połowę obrotów na głównym parkiecie wygenerowali zdalni członkowie GPW.

Rok później padła niepisana zasada, że członkami giełdy są wyłącznie domy maklerskie (choćby niezatrudniające w Polsce dosłownie nikogo), a inwestorzy korzystają z ich pośrednictwa. Handlująca na własny rachunek z wykorzystaniem algorytmów amerykańska firma Hudson River Trading uzyskała status zdalnego członka giełdy i błyskawicznie przejęła pokaźną część obrotów kontraktami terminowymi. Zresztą nie jest już sama. Jej ruch skopiowała firma Jump Trading.

Ostatnie osiem lat działalności giełdy można oceniać w dwóch aspektach. Jeśli będziemy patrzeć na GPW jak na spółkę publiczną z perspektywy inwestora i oceniać ją według kryteriów czysto ekonomicznych, to można powiedzieć, że jej akcjonariusze, z dominującym udziałem skarbu państwa osiągnęli zadowalający wynik na inwestycji dzięki sowitym dywidendom. Jednak z perspektywy uczestników rynku kapitałowego, czyli z perspektywy głównych klientów giełdy, którzy odpowiadają za gros przychodów generowanych przez spółkę, ocena nie będzie oparta na kryterium dochodowym, lecz kryterium interesu rynku kapitałowego i jego udziału w rozwoju polskiej gospodarki.

I tu niestety mamy mniejsze powody do zadowolenia. Trzeba podkreślić, że środowisko rynku kapitałowego od lat jest zaniepokojone, że strategia GPW jest za mało skoncentrowana na jej pierwotnej misji i roli, do której została powołana, tj. świadczenia taniej i niezawodnej usługi infrastruktury rynku kapitałowego dla budowania płynności i jakości wycen. I od lat próbujemy rozmawiać w tej sprawie z giełdą. Niestety trzeba pamiętać, że GPW to spółka publiczna, a jej zarząd kieruje się interesem akcjonariuszy.

Ta sytuacja powoduje brak pełnej tożsamości interesów GPW w Warszawie z interesem krajowych uczestników rynku kapitałowego. Dlatego podkreślamy od lat potrzebę zmiany polityki kluczowego właściciela GPW, tj. skarbu państwa, aby zarząd giełdy był oceniany nie według parametrów finansowych spółki, którą zarządza, ale skali i efektów wsparcia krajowej branży papierów wartościowych i rozwoju rynku kapitałowego. Czas wrócić do pierwotnej misji giełdy. Tak aby skoncentrowała się na swoim zasadniczym biznesie, czyli wspieraniu finansowania kapitałem wyższego ryzyka przedsiębiorstw innowacyjnych i rozwojowych, dla których finansowanie bankowe na wczesnym etapie rozwoju jest ograniczone. W ostatnich latach zarząd giełdy realizował różne inicjatywy, możliwe, że korzystne z punktu widzenia spółki i jej akcjonariuszy, ale niekoniecznie mające wartość dla rynku finansowania kapitałem udziałowym, co jest fundamentalnym zadaniem rynku kapitałowego. Ponieważ nie udało się dotychczas wypracować rozwiązań, szanujących interesy wszystkich uczestników rynku, co wynika m.in. z problemu giełdy na giełdzie, to być może trzeba poważnie rozważyć jej delisting. Możliwe, że to uwolniłoby przestrzeń do dyskusji o sprawach niezałatwionych od lat.

By przynajmniej częściowo zrekompensować lokalnym domom maklerskim spadek przychodów związany z odwracaniem się od nich inwestorów zagranicznych, w 2019 r. GPW uruchomiła program wsparcia pokrycia analitycznego. W jego ramach płaci brokerom za to, że ich analitycy cyklicznie tworzą publicznie dostępne raporty na temat określonych spółek. Inicjatywa od samego początku budziła wątpliwości. Niektórym brokerom giełda płaciła za analizowanie spółek, którymi inni zajmują się na własny koszt. Potem wprowadziła zasadę, że zlecenia otrzymują ci, którzy za swoją działalność oczekują najniższego wynagrodzenia.

Warszawa to nie Chicago i Paryż

Za sukces trudno uznać uruchamianie nowych rynków obrotu. W końcówce 2022 r. ruszył GlobalConnect, mający być oknem na świat dla inwestorów indywidualnych. Akcje spółek zagranicznych są na nim kwotowane w złotych, bez pytania o zgodę samych spółek, za co we współpracy z giełdą odpowiada Santander Bank Polska. Tyle, że obroty na nowym rynku są mizerne, a PKO BP i mBank w ogóle się do niego nie podłączyły, wychodząc z założenia, że ich oferta dostępu do giełd zagranicznych jest lepsza od namiastki tych rynków oferowanej przez GPW.

GlobalConnect to jednak i tak sukces na tle giełdy rolnej, która formalnie znajduje się w gestii Towarowej Giełdy Energii, spółki zależnej GPW. Wzorem dla giełdy rolnej były chicagowska CME i francuski Euronext Commodities, znany szerzej jako Matif. Tuż przed formalnym uruchomieniem w marcu 2020 r., nowy rynek z Markiem Dietlem zaanonsował ówczesny minister rolnictwa i rozwoju wsi Jan Ardanowski. Pierwszą transakcję na giełdzie rolnej zawarto jednak dopiero po ponad dwóch miesiącach od jej uruchomienia. Ostatnią w czerwcu 2022 r., a więc półtora roku temu.

Jak można ocenić działania zarządu GPW w ostatnich ośmiu latach?

Sytuacja GPW w dużej mierze zależy od sentymentu inwestorów, nie jest ona jednak całkowicie poza wpływem działań zarządu. Tym, na co spółka ma wpływ, są przede wszystkim koszty, a w dłuższej perspektywie także struktura przychodów grupy kapitałowej (zmniejszanie zależności przychodów od obrotów i koniunktury na rynku kapitałowym). W ostatnich latach GPW podjęła wiele prób uruchomienia nowych biznesów, ale tylko w małym stopniu były one skuteczne. Koszty zaś rosły bardzo istotnie, m.in. przez usługi zewnętrzne i doradztwo związane z próbami uruchomienia tych nowych biznesów. Powiedziałbym więc, że ostatnie lata to okres prób działania we właściwym kierunku, ale zakończonych niepowodzeniem.

Jeśli chodzi o giełdę rolną, to myślę, że klucz do powodzenia tego projektu leży poza GPW. Aby powstał rynek terminowych produktów rolnych, konieczne jest istnienie uporządkowanego rynku spotowego, czyli fizycznych towarowych giełd rolnych. Dlatego fiaskiem tego projektu nie obciążałbym zarządu GPW.

Słuszności wyjścia z inwestycji w Aquis Exchange nie potrafię ocenić. Mnie się akurat inwestycja w Aquis podobała od początku, ale nie wiem, czy większy sens miała sprzedaż pakietu, na której GPW dużo zarobiła, czy pozostawanie inwestorem. Nabycie większościowego pakietu giełdy w Armenii można oceniać tylko w kategoriach zdobywania doświadczenia w międzynarodowych przejęciach, bo oprócz niskiej (nominalnie i w stosunku do zysku) ceny innych zalet tej akwizycji nie widzę.

Czy stosunkowo niewielka liczba debiutów obciąża zarząd giełdy? Prezes Marek Dietl jest pierwszym, który przez dwa lata nie odnotował żadnego prawdziwego debiutu.

Zarząd GPW nie ma wpływu na liczbę i jakość debiutów giełdowych. Porażką zarządu byłoby, gdyby polskie spółki debiutowały na giełdach zagranicznych, ale tak nie było. Wyjątkiem był InPost, ale wynikało to raczej z jego szczególnej sytuacji i jego wcześniejszej historii na warszawskim parkiecie.

Co poza kosztami leży w zasięgu działań zarządu GPW?

Zawsze można się zastanawiać, czy władze giełdy w pełni wykorzystały swoje relacje z głównym akcjonariuszem, czyli skarbem państwa. Czy regulacje dotyczące rynku kapitałowego nie byłyby bardziej korzystne, gdyby zarząd giełdy bardziej za tym lobbował u swojego właściciela?