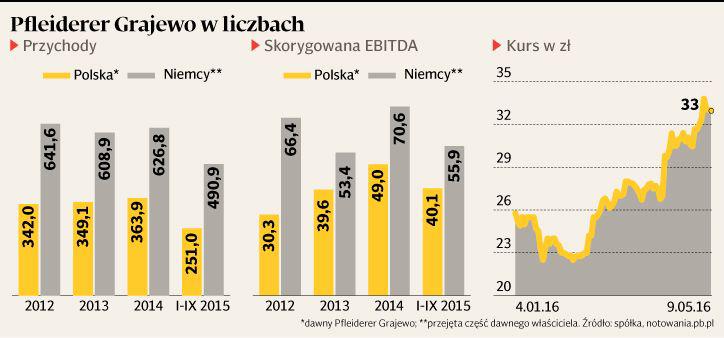

W środę 11 maja Pfleiderer Grajewo (dalej: Grajewo) przedstawi raport za pierwszy kwartał 2016 r. Z dużą dozą prawdopodobieństwa można założyć, że będzie to pierwsza okazja do poznania nowego oblicza spółki. Opublikowany 20 marca skonsolidowany raport roczny za 2015 r. dotyczył jakby innej spółki niż notowana na warszawskiej giełdzie. Nawet w formie nieaudytowanej nie uwzględniał sfinalizowanej w styczniu transakcji przejęcia pięciu fabryk niemieckiego Pfleiderera (dalej: Pfleiderer). Ostatnie dane wskazujące na to, jak może wyglądać nowe Grajewo, pochodzą z września 2015 r., a więc sprzed ponad pół roku. Pfleiderer przejął kontrolę nad Grajewem dwa lata po debiucie giełdowym z 1997 r. Z czasem uczynił polską spółkę odnogą międzynarodowego koncernu odpowiadającą za biznes w Polsce i Rosji. Gdy na fali ostatniego kryzysu właściciel Grajewa popadł w kłopoty, rozpoczęła się jednak wyprzedaż aktywów. Pod młotek poszły zakłady w Ameryce Północnej, samo Grajewo sprzedało IKEI biznes w Rosji. Wśród wierzycieli Pfleiderera zrodził się jednak pomysł utrzymania w jednych rękach niemiecko-polskiego konglomeratu. Dzięki inżynierii finansowej Grajewo przejęło zakłady swojego właściciela, a jego wierzyciele zostali głównymi akcjonariuszami Grajewa. Cały proces został zakończony na początku 2016 r. i odmienił oblicze Grajewa. Z odnogi wielkiego koncernu Grajewo stało się istotnymgraczem na mapie Europy. Pod względem mocy produkcyjnych daleko mu do Kornospanu, ustępuje też Edgerowi. Ale już ze Swiss Krono i Hayat Holding idzie łeb w łeb.

To nie ta sama firma

Zmiana, jaka zaszła w Grajewie, jest tak duża, że analitycy zawiesili wydawanie rekomendacji dla spółki, twierdząc, że wyceny z czasów, gdy Grajewo było spółką zależną Pfleiderera, zupełnie nie przystają do obecnej sytuacji. Dopiero w kwietniu 2016 r. pojawiły się pierwsze nowe raporty analityczne dotyczące spółki. Krystian Brymora z Domu Maklerskiego BDM wycenił jedną akcję na 40,50 zł, a Maciej Marcinowski z Trigonu DM na 45,90 zł. To znacznie więcej, niż wynosi aktualny kurs giełdowy (około 33 zł).

— Przed odwrotnym przejęciem przez długi czas wyceniałem jedną akcję Grajewa na około 35 zł, ale tamte wyceny nie mogą być porównywane z obecnymi — podkreśla Maciej Marcinowski. Nowe wyceny bazują na zapowiadanych przez zarząd Grajewa synergiach, które po przejęciu niemieckich fabryk mają sięgnąć około 30 mln EUR rocznie.

— Biorąc pod uwagę duże wolumeny produkcji, korzyści ze wspólnych zakupów i ograniczenia kosztów centrali, wydaje się, że jest to do osiągnięcia — ocenia Michał Krajczewski, analityk biura maklerskiego Banku BGZ BNP Paribas. Specjalista zwraca przy tym uwagę, że niemiecki Pfleiderer był zmuszony wyemitować obligacje wysokokuponowe. Od 2017 r. Grajewo będzie mogło je refinansować.

— Przy uwzględnieniu zapowiadanych synergii i efektów nowych inwestycji, a także biorąc pod uwagę dobrą koniunkturę na rynku płyt drewnopochodnych, akcje notowane są z istotnymdyskontem do porównywalnych podmiotów — uważa Krystian Brymora.

— Nikt chyba nie wierzy w jakiś skokowy wzrost skali działalności Grajewa składającego się z niemieckich i polskich zakładów, ale nawet przy obecnych wynikach spółka jest na tyle tania, że uzasadnia wycenę na poziomie około 46 zł — dodaje Maciej Marcinowski.

Kosztowne akwizycje

Analitycy rozwiewają przy tym obawy o to, że niemieckie zakłady będące do niedawna własnością bankruta pociągną teraz w dół nowe Grajewo.

— Pfleiderer był dużą międzynarodową grupą. Ale same niemieckie zakłady nie były nigdy w jakiejś tragicznej sytuacji. Grajewo przejęło stabilny biznes, osiągający dobre wyniki i cash flow przynajmniej do 2014 r. — uspokaja Maciej Marcinowski.

Michał Krajczewski podkreśla, że Grajewo przejęło niemieckiego właściciela już po jego restrukturyzacji. Zagrożenia nie widzi więc w niemieckim biznesie, ale raczej uzależnieniu spółki od koniunktury na rynku nieruchomości. Z grubsza dwie trzecie produkcji trafia do branży meblowej, jedna trzecia do budownictwa.

— Gwoździem do trumny Pfleiderera były duże przejęcia finansowane długiem. O problemach w wyniku samego przejęcia zakładów w Niemczech nie ma w ogóle co mówić. Musielibyśmy mieć do czynienia z równie silnym kryzysem jak w latach 2008- -10. Branża płyt wiórowych jest jednak dość cykliczna. Popyt na meble, i co za tym idzie związany z tym popyt na płyty wiórowe, jest związany z koniunkturą w budownictwie. I to jest większe ryzyko niż widmo powrotu starych problemów — uważa Michał Krajczewski.