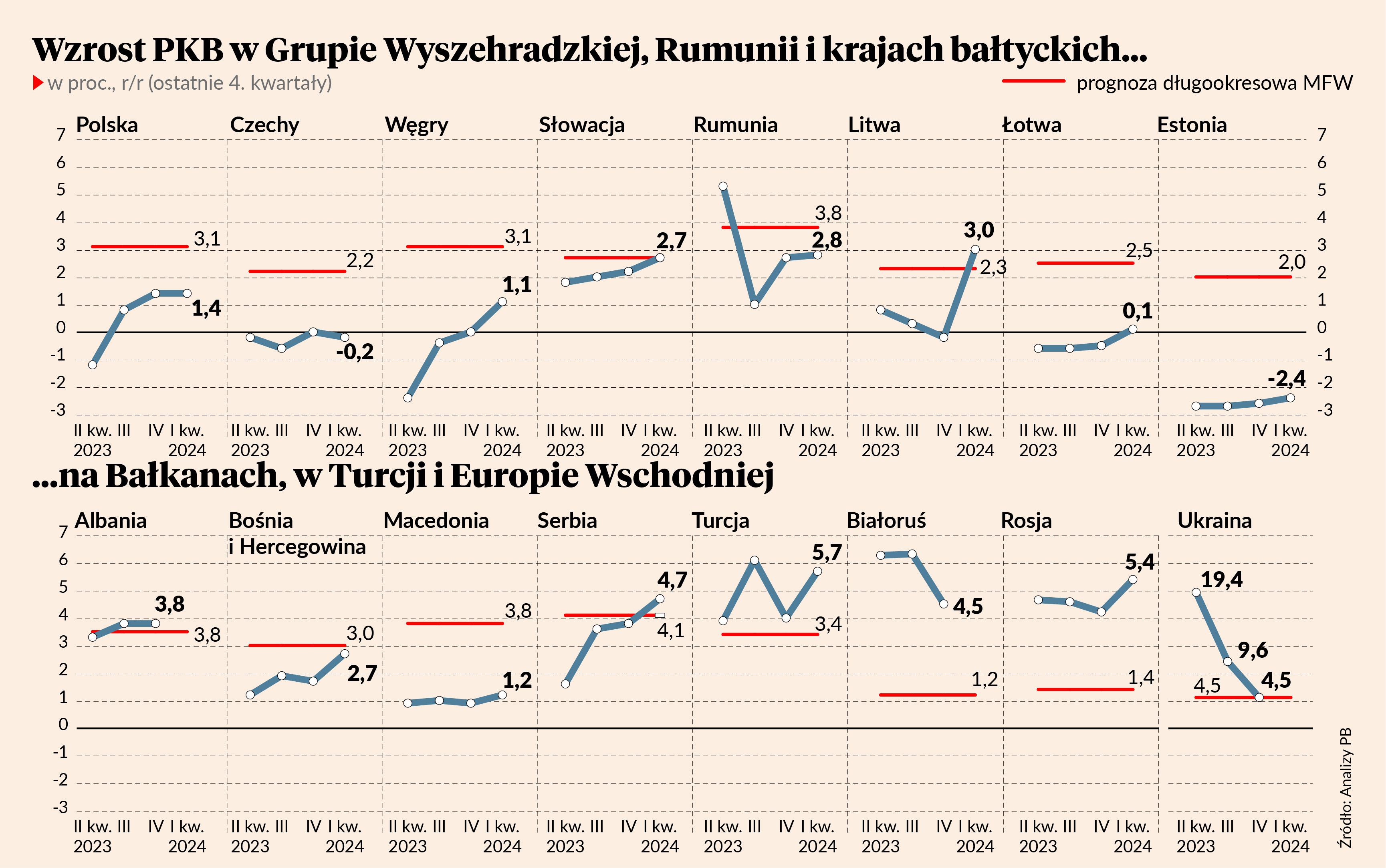

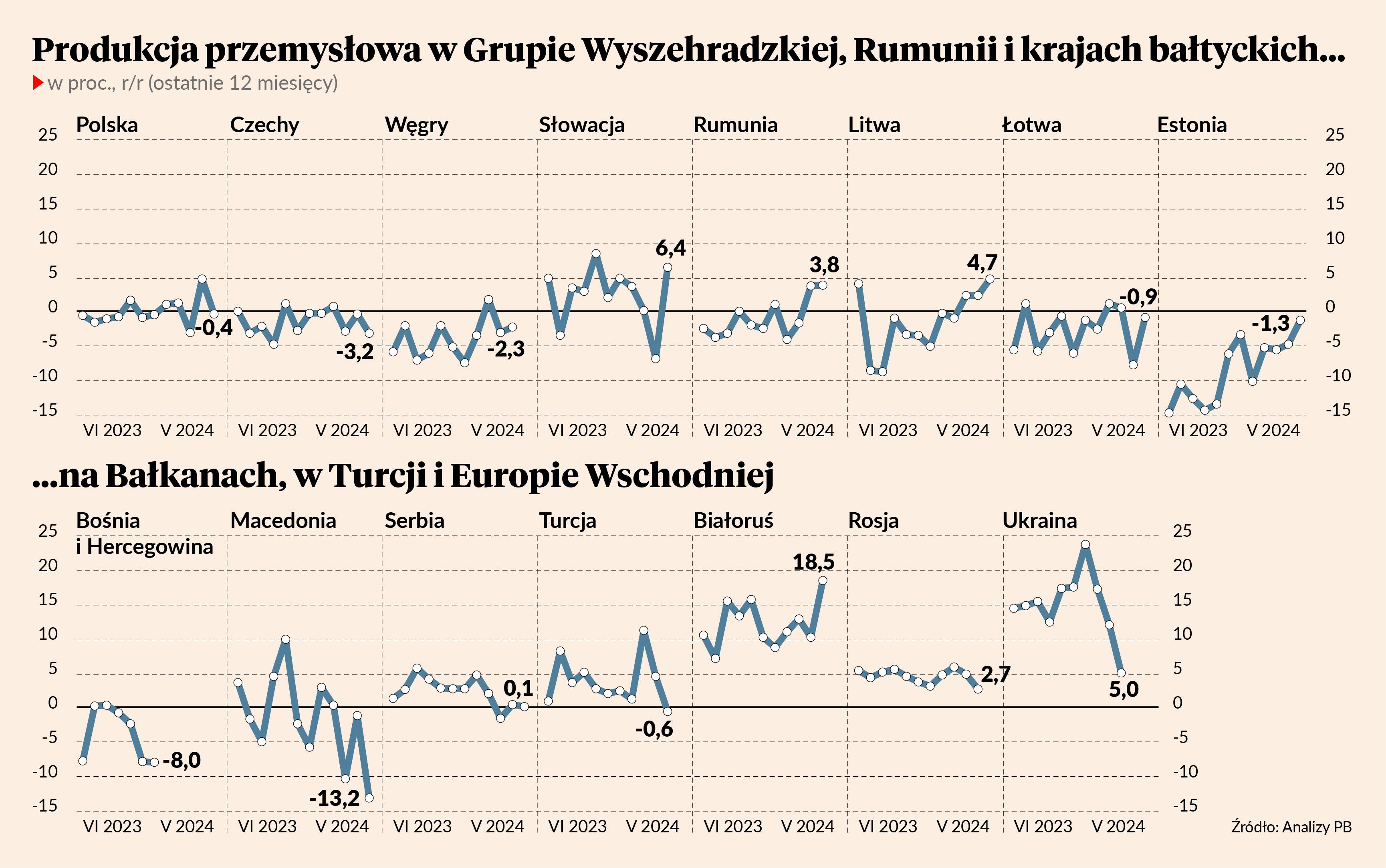

Tak jak w Europie Zachodniej, tak również w Europie Środkowej i Wschodniej ożywienie gospodarcze przebiega bardziej w kształcie litery L niż V. Wynika to głównie ze słabej koniunktury na rynkach eksportowych, a gospodarki krajów regionu są mocno oparte na eksporcie. Wyjątek stanowią Słowacja, Litwa oraz Rumunia, gdzie ożywienie jest żwawsze. Dlaczego? W tych krajach w zdecydowanie lepszej sytuacji znajduje się przemysł. W Słowacji produkcja przemysłowa notuje tempo wzrostu na poziomie 6,4 proc. r/r, na Litwie 4,7, a w Rumunii 3,8 proc. To zasługa zarówno umocnienia popytu krajowego, jak też wyróżniającej się dynamiki eksportu. W innych krajach regionu dynamika produkcji jest niższa.

W Polsce, Czechach i na Węgrzech ożywienie gospodarcze trzymane jest w ryzach przez niski popyt na towary przemysłowe. We wszystkich krajach Grupy Wyszehradzkiej dynamika produkcji przemysłowej jest bardzo niska. Wpływa na to ich silne powiązanie z Niemcami, ale również słaby popyt krajowy. Sprzedaż detaliczna notuje co prawda dodatnią dynamikę w ujęciu rocznym, ale wynika to z efektów niskiej bazy. Gospodarstwa domowe mają relatywnie wysoką skłonność do odbudowy oszczędności, które doznały erozji podczas okresu wysokiej inflacji. Tym samym skłonność do konsumpcji pozostaje niska.

Dobrym studium przypadku jest tu Polska. Wynagrodzenia realne rosną bardzo szybko, a mimo to konsumpcja towarów zawodzi, a przemysł nie zwiększa produkcji. Produkcja przemysłowa po lekkim ożywieniu w pierwszych miesiącach roku ponownie wróciła do ujemnej dynamiki. To samo dzieje się w Czechach i na Węgrzech.

Wszystkie kanały odbicia koniunktury są więc przyblokowane. To dobre dla niskiej inflacji, ale złe dla wzrostu PKB. W danych widać, że inflacja w regionie szybko spada, ale ożywienie gospodarcze jest albo mozolne (Polska i Węgry), albo nie występuje (Czechy i Łotwa), albo wciąż trwa recesja (Estonia).

W naszym regionie jest jednak kraj, który wyróżnia się pod wieloma względami makroekonomicznymi — to Rumunia. Jej gospodarka rośnie szybko, w 2023 r. doznała tylko lekkiego spowolnienia, a bieżący rok rozpoczęła z przytupem. Koniunktura — stymulowana rosnącą w granicach 5-10 proc. r/r konsumpcją — znajduje się w fazie rozgrzania. Jest jednak też druga strona medalu. Rumunia zmaga się z problemem wysokich deficytów — fiskalnego oraz na rachunku obrotów bieżących.

Gdy większość krajów naszego regionu, w tym Polska, wyszła już z okresu głębokich deficytów na rachunkach bieżących, ponieważ okres gwałtownego wzrostu cen importowanych towarów mija, Rumunia wciąż notuje deficyt na poziomie prawie 7 proc. PKB, którego nie pokrywa napływ bezpośrednich inwestycji zagranicznych. Ich napływ oraz napływ funduszy europejskich pokrywa jedynie 60 proc. deficytu. Resztę musi pokrywać napływ kapitału portfelowego i z tego powodu Rumunia musi mieć wyższe stopy procentowe niż inne kraje regionu.

Zjawisko deficytów bliźniaczych (jednocześnie wysokiego deficytu fiskalnego i rachunku obrotów bieżących) to dla stabilności makroekonomicznej mieszanka wybuchowa, bo o ile przy dobrze rozwiniętym krajowym systemie finansowym deficyt fiskalny można sfinansować wśród wierzycieli wewnętrznych w krajowej walucie, o tyle deficyt na rachunku obrotów bieżących trzeba finansować za granicą, czyli gospodarka kumuluje dług zagraniczny, co przy jego wysokim poziomie stwarza ryzyko destabilizacji finansowej kraju. Generalnie to sytuacja na rachunku obrotów bieżących pokazuje, czy kraj jest stabilny makroekonomicznie — rynki finansowe większą uwagę przykładają do tego wskaźnika niż do deficytu fiskalnego.

Na razie przed czarnym scenariuszem makroekonomicznym chroni Rumunię niski dług publiczny wynoszący 48,8 proc. w relacji do PKB i wysokie stopy procentowe, które przyciągają portfelowy kapitał zagraniczny. Analitycy bankowi wykazują duży spokój, trudno znaleźć jakieś alarmistyczne artykuły na temat Rumunii.

A jak sytuacja gospodarcza wygląda na wschód od Polski — w Ukrainie, Rosji i Białorusi?

Przede wszystkim widać, że Rosja i Białoruś znajdują się na wojennej ścieżce przemysłowej. Produkcja przemysłowa w Rosji w pierwszych czterech miesiącach 2024 r. rosła średnio w tempie 4,5 proc. r/r, natomiast w Białorusi sięgnęła aż 13,1 proc.

W Ukrainie natomiast obserwuje się schodzenie stopy wzrostu gospodarczego, co jest naturalne — efekty niskiej bazy odniesienia z lat 2022-23 zaczynają mijać. Według prognoz Międzynarodowego Funduszu Walutowego gospodarka Ukrainy do 2029 r. ma rosnąć średnio w tempie 4,5 proc. r/r. Ta predykcja oczywiście zakłada, że wschodni sąsiad zacznie stopniowo odbudowywać infrastrukturę budowlaną i techniczną zrujnowaną przez rosyjską agresję. Według szacunków Narodowego Banku Ukrainy potencjał gospodarczy kraju tylko w 2022 r. zmniejszył się aż o 20 proc. (około 150 mld USD), a całkowite koszty odbudowy mogą sięgnąć nawet 486 mld USD.

W przypadku Ukrainy niepokoić może pogłębiający się deficyt na saldzie obrotów bieżących wynikający z jednej strony z coraz mniejszego napływu wsparcia finansowego Zachodu, a z drugiej ze wzrostu importu towarów, w tym głównie surowców energetycznych. Zniszczenie części infrastruktury energetycznej przez Rosję sprawia, że kraj został zmuszony do zwiększenia importu energii. Jakby tego było mało, eksport Ukrainy wciąż pozostaje o połowę niższy wobec poziomu sprzed wybuchu wojny.