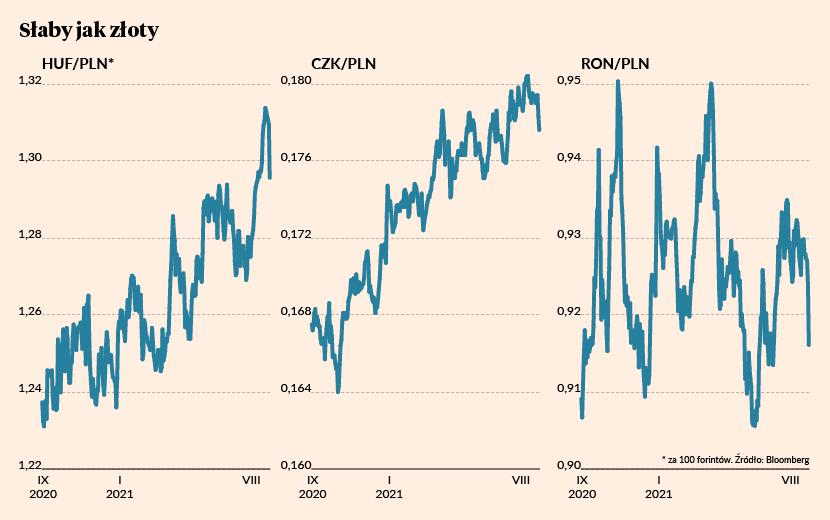

Przez pierwsze 9 miesięcy covidowego kryzysu złoty radził sobie podobnie jak czeska korona i wyraźnie lepiej niż węgierski forint. Sytuacja uległa zmianie dopiero w połowie grudnia, gdy Narodowy Bank Polski po raz pierwszy od ponad 10 lat otwarcie interweniował na rynku walutowym, aby osłabić złotego. Kolejne interwencje były prowadzone najprawdopodobniej po to, aby na koniec roku odnotować w bilansie wyższe kursy walut obcych, co księgowo zwiększyło zysk NBP i pozwoliło wpłacić więcej pieniędzy do budżetu państwa.

Niemniej jednak oficjalne stanowisko NBP było takie, że bank centralny życzyłby sobie trwale słabszego złotego w celu wsparcia eksporterów. Ta narracja w połączeniu z wręcz obsesyjnym przywiązaniem polskich władz monetarnych do polityki zerowych stóp procentowych i skupu obligacji skarbowych przez kolejne miesiące wyraźnie ciążyła złotemu. W rezultacie pod koniec marca kurs euro ustanowił nowy wieloletni szczyt (4,6734 zł), podczas gdy korona czeska była wtedy mocniejsza niż przed rokiem (i to mimo znacznie gorszej sytuacji epidemicznej w Czechach).

Jagielloński rozbrat

Gdy w kwietniu i maju wydawało się, że złoty zacznie odrabiać covidowe straty, polskie władze monetarne znów podstawiły nogę naszej walucie. Tym razem chodziło o upór w utrzymywaniu niemal zerowych stóp procentowych w otoczeniu zbliżającej się do 5 proc. inflacji CPI. Z podobnym wystrzałem inflacji borykały się Węgry i w mniejszym stopniu także Czechy.

Jednakże banki centralne naszego regionu postanowiły zareagować i już w czerwcu zaczęły podnosić stopy procentowe. Narodowy Bank Czech dokonał dwóch podwyżek po 25 pkt baz. każda, a Narodowy Bank Węgier wykonał trzy ruchy w górę po 30 pkt baz. W rezultacie stopy procentowe zarówno w Czechach, jak i na Węgrzech (a także w Rumunii i Rosji) znalazły się na poziomach wyższych niż w Polsce, gdzie prezes NBP Adam Glapiński i większość członków RPP odżegnywała się od jakichkolwiek podwyżek. Było tak nawet po lipcu, gdy polska inflacja CPI sięgnęła 5 proc., przebijając lub wyrównując inflacyjne szczyty z ostatnich dwóch dekad.

Stojący na głęboko ujemnych stopach procentowych złoty zaczął się spisywać wyraźnie gorzej niż forint czy korona. Lokalne apogeum tej relatywnej słabości polskiej waluty odnotowano w sierpniu, kiedy to kurs forinta do złotego był o 6 proc. wyższy niż przed rokiem, a korony o blisko 8 proc. Cena czeskiej waluty przekroczyła 18 groszy i była najwyższa od 10 lat.

Katalizator wyższych stóp

Wiele wskazuje jednak na to, że wreszcie coś się zmieniło. Takim momentem otrzeźwienia dla RPP mogą się okazać najnowsze dane o inflacji konsumenckiej. Według wstępnych szacunków GUS w sierpniu inflacja CPI wyniosła aż 5,4 proc. To nie tylko odczyt wyższy od oczekiwań ekonomistów (5,2 proc.), wyraźnie wyższy niż w lipcu (5,0 proc.), ale też najwyższy od czerwca 2001 r. Po raz pierwszy od 20 lat przekroczona została niepisana granica, jaką aż do teraz był poziom 5 proc. Inflacja trwale przewyższająca ten poziom jest nieakceptowalna w żadnej cywilizowanej gospodarce. Nie mówiąc już o tym, że od niemal pół roku odczyty CPI znajdują się sporo powyżej dopuszczalnego odchylenia od 2,5-procentowego celu inflacyjnego Narodowego Banku Polskiego.

Wydaje się więc, że rada będzie musiała „coś” z tym zrobić i to znacznie szybciej niż dopiero w 2022 r. Tak przynajmniej mówi nam rynek. Bardzo rzadko się zdarza, aby nasza waluta mocno i bezpośrednio reagowała na dane z polskiej gospodarki. A tak właśnie było we wtorek, gdy po publikacji danych o inflacji kurs euro błyskawicznie spadł o ponad dwa grosze.

Ten ruch wręcz krzyczy do nas, że uczestnicy rynku spodziewają się rychłej podwyżki stóp procentowych w Polsce. Sygnał taki niemal natychmiast dał Eugeniusz Gatnar – jeden z trzech „jastrzębi” w obecnej Radzie – który zaapelował o rozpoczęcie cyklu podwyżek stóp procentowych.

- Martwię się o oczekiwania inflacyjne. Tu moim zdaniem jakaś reakcja musi być. Ja proponuję łagodne rozpoczęcie cyklu, bo jeśli nie rozpoczniemy teraz, to trzeba będzie w przyszłym roku gwałtownie podnosić stopy, a to będzie bolesne dla kredytobiorców – powiedział Eugeniusz Gatnar w telewizji Biznes 24.

"Podwyższona inflacja, w tym duże prawdopodobieństwo jej dalszego wzrostu do ponad 5,5 proc. w grudniu, umacnia nas w przekonaniu, że RPP zdecyduje się podnieść stopy już przy okazji listopadowej aktualizacji projekcji przez NBP“ – napisali w komentarzu ekonomiści banku ING.

I to właśnie podwyżka stopy referencyjnej w listopadzie staje się na rynku scenariuszem bazowym.

Podniosą albo nie podniosą

Obecnie Polska jako jedyny w regionie kraj z własną walutą ma niemal zerowe stopy procentowe i to w warunkach utrzymywania się inflacji CPI w okolicy 5 proc. Choć na dłuższą metę trwanie takiego stanu rzeczy wydaje się mało prawdopodobne, to część członków rady „okopała” się na swoich pozycjach i od wiosny powtarza te same mantry.

Słynący z gołębich poglądów członek RPP Jerzy Żyżyński już po publikacji danych o sierpniowej inflacji podtrzymał swoje stanowisko i nie zamierza podnosić stóp procentowych przynajmniej do końca 2021 roku. W podobnym tonie wypowiedział się inny monetarny gołąb, czyli Grażyna Ancyparowicz.

Mamy więc czterech członków rady, którzy już wcześniej opowiadali się za zerwaniem z polityką zerowych stóp procentowych jeszcze w tym roku. Mamy dwóch kolejnych, którzy raczej nie dadzą się przekonać. W tym skrzydle pozostanie zapewne też „ultra gołąb” Eryk Łon. Oprócz tego jest dwóch członków rady nie afiszujących się publicznie ze swoimi poglądami na politykę pieniężną, którzy zapewne zagłosują tak jak przewodniczący RPP i prezes NBP Adam Glapiński.

Ten ostatni przez ostatnie miesiące (a wręcz lata) bagatelizował kwestię inflacji, na przemian uznając ją za „niską”, „przejściową” lub wywołaną przez czynniki pozamonetarne, na które podwyżka stóp rzekomo nie miałaby wpływu. To się może jednak zmienić. Inflacja trwale przekraczająca 5 proc. przy zerowych stopach procentowych to już problem, którego nie da się dłużej lekceważyć. Tym bardziej, że RPP znalazła się pod bardzo silną presją uczestników rynku oraz opinii publicznej rozdrażnionej tak szybkim spadkiem siły nabywczej polskiego pieniądza. Jeśli interes polityczny nie przeważy nad interesami ekonomicznymi kraju, to jesienią polskie władze monetarne mogą zakończyć „jagielloński rozbrat” i rozpoczynając cykl podwyżek stóp procentowych przywrócić monetarną równowagę w naszej części walutowej galaktyki. W to przynajmniej teraz wierzy rynek. A ten myli się rzadko.