49,3 mln GBP, czyli w przeliczeniu nieco ponad 250 mln zł - tyle notowany na giełdzie w Amsterdamie InPost zapłacił w gotówce za 30 proc. udziałów w brytyjskim operatorze logistycznym Menzies. W maju podpisał z nim umowę na obsługę przesyłek.

- To kolejny krok milowy w naszej ekspansji zagranicznej po przejęciu Mondial Relay we Francji. Wielka Brytania była dla nas jedynym rynkiem zagranicznym, na którym nie kontrolowaliśmy logistyki i musieliśmy korzystać z partnerów zewnętrznych. Nikt na rynku nie był w stanie obsłużyć naszych rosnących wolumenów. Najmocniej doświadczyliśmy tego w czwartym kwartale ubiegłego roku, gdy popyt był sześć razy większy niż to, co byliśmy w stanie dowieźć z pracującym dla nas wówczas City Sprintem. Ten ruch otwiera nam autostradę do nielimitowanego wzrostu w Wielkiej Brytanii - mówi Rafał Brzoska, prezes i znaczący akcjonariusz InPostu.

Właściciel sieci paczkomatów zawarł w umowie 3-letnią opcję dokupienia pozostałych 70 proc. udziałów.

- Szczegółowych warunków opcji call nie możemy ujawnić. Guzik jest w naszych rękach, w każdym momencie w ciągu najbliższych trzech lat możemy przejąć pełną kontrolę nad spółką. Na razie wprowadzimy dwóch przedstawicieli do odpowiednika rady nadzorczej, co da nam wpływ na strategiczne decyzje. Ostateczna cena za potencjalne przejęcie całości udziałów będzie uzależniona od generowanych przez Menziesa wyników finansowych – mówi Adam Aleksandrowicz, szef finansów InPostu.

Menzies jest specjalistycznym operatorem logistycznym, który ma sieć 100 magazynów i dostarcza przesyłki do ponad 47 tys. punktów. Firma zatrudnia 5 tys. osób.

– Ta spółka jest podobna do dawnego polskiego Ruchu - jest jednym z dwóch największych dostawców prasy w Wielkiej Brytanii i Irlandii. Ma w związku z tym dobrze rozbudowaną sieć logistyczną, która dostarcza produkty do punktów detalicznych przez ponad 360 dni w roku. To jest wyjątkowa wartość na rynku brytyjskim, bo większość operatorów nie działa przez siedem dni w tygodniu. Menzies ma też bardzo dobre relacje z kluczowymi operatorami sieci detalicznych - w części z tymi, w których placówkach rozstawialiśmy już paczkomaty, ale również z innymi, co daje nam potencjał do szybszej rozbudowy sieci - mówi Rafał Brzoska.

Rynek oczekiwał po InPoście tego typu transakcji. Spółka już po wynikach za pierwszy kwartał informowała, że myśli o wzmocnieniu aktywów logistycznych w Wielkiej Brytanii, a nie tylko o partnerstwie z zewnętrznymi operatorami, a podczas Investors Days w czerwcu szeroko opisywała współpracę z Menzies. Notowania giełdowe nie zareagowały wyraźnie, bo w krótkim terminie niewiele się zmienia. Zapowiedzi w sprawie wysokości tegorocznych nakładów inwestycyjnych zostały podtrzymane, wszystko było już w cenie akcji. W długim terminie ten ruch InPostu można ocenić pozytywnie. Należy zakładać, że InPost ostatecznie zapłaci za Menzies ponad 800 mln zł. Zarząd podkreślał, że przy takiej transakcji nie patrzy na wskaźniki, tylko na to, jak strategicznie wzmocni się grupa. InPost w praktyce kupuje pięć-sześć lat niższych nakładów kapitałowych w Wielkiej Brytanii, bo nie będzie musiał stawiać infrastruktury logistycznej własnymi siłami. Zmniejszy się też ryzyko operacyjne, bo wystarczy zintegrować funkcjonującą już od lat spółkę, nie trzeba będzie budować wszystkiego od podstaw. Ze strategicznego punktu widzenia InPost robi to, co powinien zrobić od początku na rynku brytyjskim, i zapewnia sobie rozwojowy skok, na który samodzielnie musiałby pracować przez kilka lat.

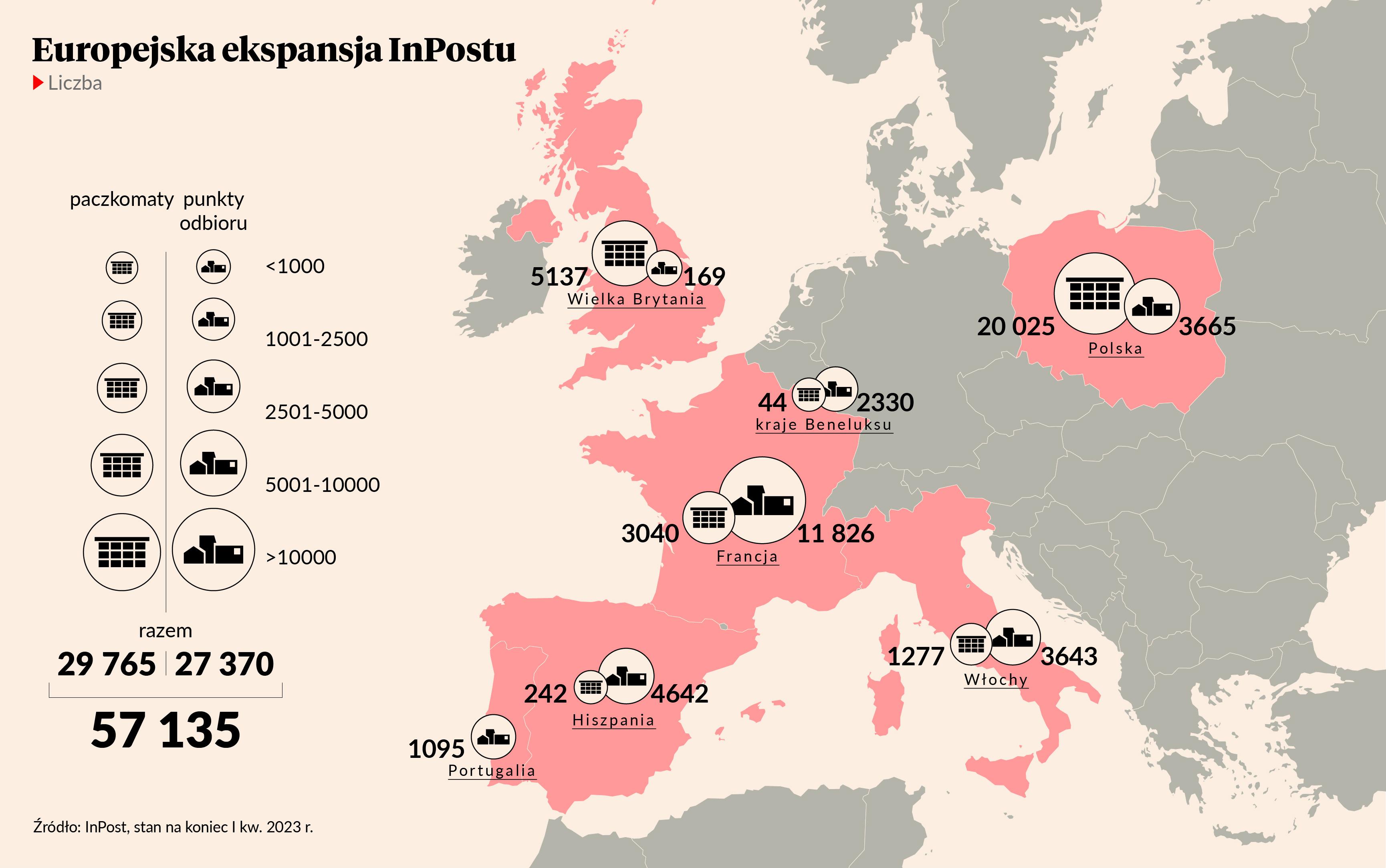

InPost ma w Wielkiej Brytanii ok. 6 tys. paczkomatów, a jego średnioterminowy cel to rozbudowa sieci do 15 tys. maszyn. Działalność ta jeszcze nie jest rentowna - spółka podawała w raporcie za pierwszy kwartał, że w tym okresie na rynkach brytyjskim i włoskim straciła na poziomie EBITDA 46,2 mln zł.

- Osiągniemy break even w Wielkiej Brytanii w tym roku. W ubiegłym roku urośliśmy na tym rynku o ponad 100 proc., w tym dynamika też jest bardzo dobra, choć cały rynek w ostatnich miesiącach był płaski. Menzies daje nam dostęp do bardzo szybkich dostaw i pokrycia właściwie całego terytorium Wielkiej Brytanii, w tym dotychczasowych białych plam. My z kolei zapewniamy mu rosnący wolumen przesyłek, który jest w stanie zasypać lukę, generowaną przez kurczący się rynek prasy. Menzies ma rozbudowaną infrastrukturę, zbudowaną pod jej dystrybucję, którą teraz może wypełniać przesyłkami z e-sklepów do klientów detalicznych, a to obszar, w którym wcześniej nie działał - mówi Rafał Brzoska.

Operator paczkomatów zapowiadał, że w tym roku zainwestuje na wszystkich rynkach ok. 1,2 mld zł - przede wszystkim w rozstawianie nowych maszyn.

– Te plany się nie zmieniają. Rozważaliśmy wiele różnych scenariuszy transakcyjnych i w większości przypadków skreślaliśmy potencjalne cele akwizycyjne, bo wymagałyby bardzo znaczących i pilnych inwestycji w sieć logistyczną, by obsłużyć nasz wolumen przesyłek. W Menziesie tego problemu nie ma, rozbudowana sieć już istnieje, a spółka jest rentowna. To zabezpiecza nasz wzrost na kilka lat i daje potencjał do przyspieszenia - mówi Adam Aleksandrowicz.

W I kw. InPost dostarczył prawie 199 mln paczek, czyli o 21 proc. więcej niż rok wcześniej. Gros, 132 mln, dostarczono w Polsce, która generuje większość zysków grupy. Firma miała 1,996 mld zł przychodów (wzrost o 29 proc. rok do roku) i wygenerowała 557 mln zł skorygowanej EBITDA (zysku operacyjnego powiększonego o amortyzację), co oznacza wzrost o 36 proc. Na poziomie netto zarobiła prawie 116 mln zł.