Poniedziałek był wyjątkowo trudnym dniem dla światowych rynków akcji. Fala spadków przeszła przez Azję, Europę (w tym Polskę) i dotarła do USA. WIG20 spadł o ponad 2,7 proc.

Główna przyczyna pesymizmu to nawrót obaw o agresywną politykę pieniężną Fedu, czego konsekwencją jest zmiana nastawienia inwestorów do poszczególnych sektorów rynku akcji.

Potencjał mniej ważny

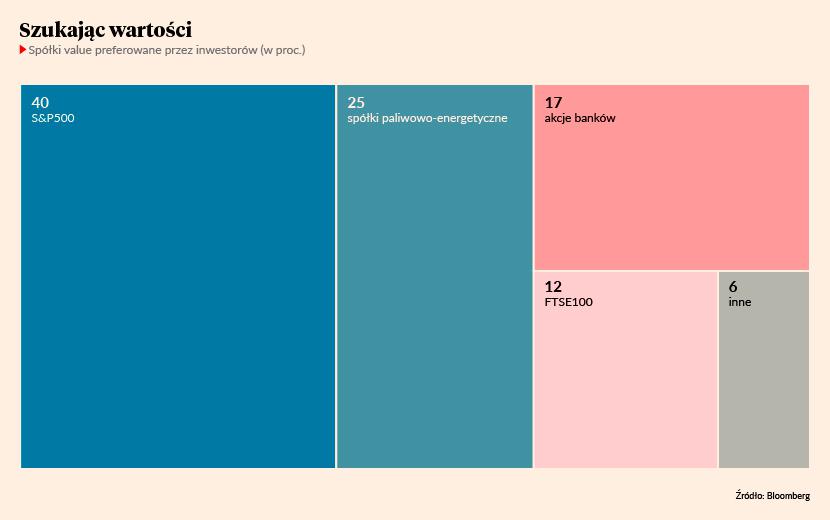

Według ankiety przeprowadzonej przez agencję Bloomberg na ponad 1 tys. inwestorów instytucjonalnych oraz indywidualnych akcje spółek zaliczane do kategorii “value” (mają zwykle relatywnie niższe wskaźniki wyceny niż spółki wzrostowe, a ich biznes rośnie wolniej; płacą jednak dywidendy) są znacznie lepszym wyborem w 2022 r. niż stosunkowo drogie, wzrostowe walory technologiczne (“growth”). Około 74 proc. respondentów wskazało, że chętniej zainwestuje w mocne fundamenty niż w potencjał wzrostu. Jest to duża zmiana sentymentu inwestorów - patrząc na większość indeksów S&P pod względem wolumenu obrotu oraz średnich rocznych zwyżek, growth bił na głowę value od 2007 r.

Niepewność graczy giełdowych co do przyszłości i wynikająca z niej awersja do ryzyka to czynniki przemawiające za inwestowaniem w wartość. W ostatnich miesiącach mocno zyskały akcje spółek energetycznych oraz banków, dodatkowo wspierane przez ceny surowców oraz rosnące stopy procentowe.

Niesprzyjające warunki

Szansą dla inwestorów wierzących we wzrost będą nadchodzące wyniki kwartalne gigantów technologicznych – Apple'a, Amazona i Microsoftu, które procentowo stanowią ponad połowę indeksu S&P Growth. Jeśli uda im się zaskoczyć analityków w zakresie prognozowanych wyników, trend ucieczki do value może osłabnąć.

O to jednak nie będzie łatwo, gdyż zmianie uległa stopa dyskonta wykorzystywana przy określaniu wartości przyszłych przepływów pieniężnych. W Stanach Zjednoczonych stosunek obecnej wyceny spółki do jej prognozowanego wzrostu jest mocno skorelowany z 10-letnimi oraz 30-letnimi amerykańskimi obligacjami. Przy rosnącej rentowności tych instrumentów przyszłe zyski spółek technologicznych tracą na znaczeniu w stosunku do obecnych. Z tego powodu ceny docelowe dla niektórych akcji growth zostały przez analityków obniżone.

Nie cena, ale ryzyko ma znaczenie

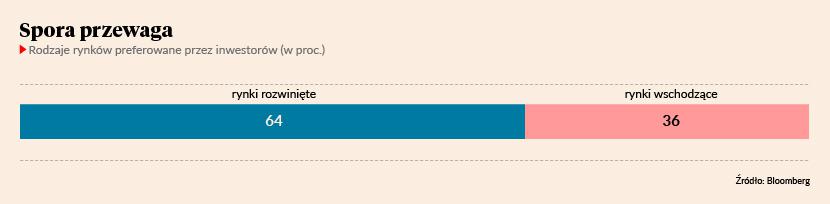

Wysokie ceny nie są powodem, dla którego inwestorzy rezygnują ze spółek wzrostowych. Zależy im po prostu na bezpieczeństwie i możliwie jak najmniejszych stratach w trudnym dla giełd okresie. Dowodem na to może być fakt, iż preferują oni aktywa z rynków rozwiniętych, mimo że ich wycena jest mniej korzystna.

Współczynnik ceny do zysku spółek z indeksu MSCI rynków wschodzących jest znacznie poniżej pięcioletniej średniej. Być może dlatego cześć inwestorów decyduje się na poszerzenie horyzontów i inwestycje na mniej popularnych giełdach. Chiny, do niedawna ulubieniec amerykańskich oraz europejskich graczy, straciły na popularności przez słabe prognozy wzrostu. Nękana przez ciągłe lockdowny centralnie planowana gospodarka ma w 2022 r. urosnąć o 5 proc., co pomijając pandemiczny 2020 r. byłoby najgorszym wynikiem od 1990 r.

Na pierwsze miejsce wśród preferowanych rynków wschodzących wskoczyła Brazylia. Co ciekawe około 2 proc. badanych w ankiecie inwestorów wybrało Rosję, mimo że ta została wyrzucona z indeksu MSCI.