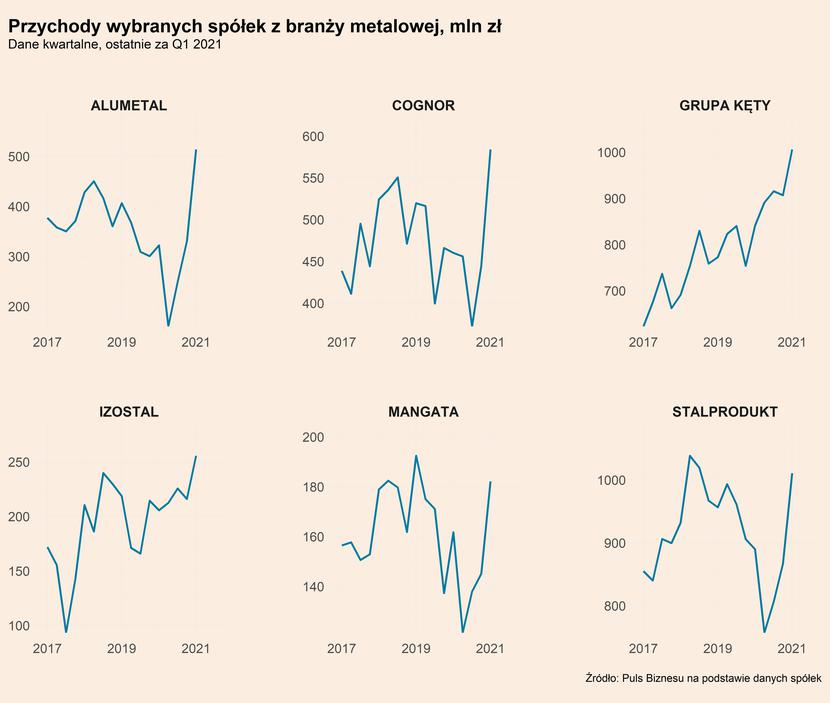

Wyniki za pierwszy kwartał tego roku opublikowało już sześć notowanych na warszawskiej giełdzie spółek z branży metalowej. Wszystkie z nich odnotowały ogromne wzrosty przychodów, przy czym największe Alumetal (+59,6 proc.), Cognor (+27 proc.) i Izostal (+24,3 proc.), a najmniejsze Grupa Kęty (+19,4 proc.), Stalprodukt (+13,6 proc.) i Mangata (+12,6 proc.). Dla większości tych spółek pierwsze trzy miesiące 2021 r. były rekordowe, jeśli chodzi o wynik kwartalny. Poprawa widoczna jest właściwie we wszystkich segmentach – zarówno tych, które od dawna cieszą się niezłą koniunkturą, jak aluminium, jak i tych, które przez dekadę zmagały się z nadwyżką mocy produkcyjnych i konkurencją z Azji, jak stal czarna.

Hossa na rynku metali ma wpływ na wycenę giełdowych spółek z branży. Ceny akcji w ostatnich miesiącach dynamicznie wzrosły w związku z czym wiele firm, jak np. Grupa Kęty i Alumetal odnotowały rekordy.

O tym, że koniunktura jest świetna świadczą też sygnały dochodzące z branży stali nierdzewnej. Z ankiety przeprowadzonej pod koniec kwietnia przez Stowarzyszenie Stal Nierdzewna (SSN) wynika, że ponad 80 proc. firm uważa, że sytuacja jest obecnie lepsza niż przed pandemią. W pewnym stopniu przyczyną poprawy sytuacji finansowej przedsiębiorstw z branży jest też redukcja kosztów działalności, do czego przyznaje się niemal połowa z ankietowanych.

Na skokowy wzrost przychodów złożyło się kilka czynników.

Po pierwsze, rośnie wolumen zamówień, związany ze wzrostem popytu na dobra trwałe na świecie. Popyt konsumpcyjny i inwestycyjny w dużych gospodarkach odrodził się znacznie szybciej od oczekiwań, a jednocześnie część popytu była relokowana z sektora usługowego (konsumenci nie pojechali na ferie, więc zwiększyli zakupy takich towarów, jak elektronika, sprzęt AGD itp.).

Po drugie, nagłe i nieoczekiwane ożywienie popytu doprowadziło do znaczących zwyżek cen. Jak szacuje prezes producenta stali Cognor na EBITDA, którą odnotowała jego spółka wyniosła w I kwartale ponad 80 mln zł względem 30 mln zł rok wcześniej, wpływ miały przede wszystkim dwa czynniki: wzrost cen produktów (+26 mln zł) i wzrost marży (+23 mln zł). Z kolei Alumetal odnotował wzrost średniej ceny sprzedaży wyrobów gotowych o ok. 25 proc.

Po trzecie, w wielu segmentach występują istotne ograniczenia podażowe, które uniemożliwiają szybkie dostosowanie produkcji do szybko zmieniającego się popytu. Na przykład, według szacunków europejskiego stowarzyszenia stali Eurofer w latach 2009-2019 w Europie na stałe wygaszono działalność zakładów o mocach produkcyjnych wynoszących między 22 a 25 milionów ton (dla porównania w kwietniu w całej UE wyprodukowano 12,9 mln ton stali). A zwiększenie mocy produkcyjnych w sektorze produkcji metali trwa kilka lat i po trudnej dekadzie jest generalnie postrzegane jako ryzykowne.

Powstaje pytanie, co dalej z branżą metalową czy możliwe jest utrzymanie tak dobrej koniunktury w najbliższych kwartałach i latach? Sprowadza się to do pytania, czy obserwowany obecnie bardzo mocny popyt jest pokryzysową aberracją, czymś w rodzaju „wyplucia” keczupu z długo potrząsanej pół-pustej butelki, czy też początkiem dłuższego ożywienia mającego oparcie w fundamentalnych procesach makroekonomicznych? Oba scenariusze można podeprzeć solidnymi argumentami, choć więcej wydaje się przemawiać za tym drugim, bardziej optymistycznym wariantem.

Jest kilka czynników, które na pewno zmuszają do sceptycyzmu odnośnie możliwości kontynuacji tak wysokich dynamik przychodów i wyników.

Trudno się spodziewać, żeby ceny metali w dalszym ciągu rosły tak szybko zwłaszcza biorąc pod uwagę, że ich główny konsument – Chiny – zapowiadają zaostrzenie polityki pieniężnej (wzrost stóp procentowych), żeby uniknąć przegrzania gospodarki. Poza tym, wzrost cen może być wywołany przejściowym niedopasowaniem popytu i podaży po ogromnych wahaniach związanych z pandemią. To niedopasowanie może w ciągu paru kwartałów minąć. Udrożnione zostaną kanały dostaw, w niektórych segmentach rynków docelowych popyt wróci do normy i ceny wtedy mogą spaść.

Generalnie ostatni rok pokazał, że gospodarka działająca w warunkach epidemii zachowuje się bardzo nieprzewidywalnie. Wahania popytu są ogromne i przebiegają w nieoczekiwanych kierunkach – jeszcze wczesną jesienią absolutnie nikt nie oczekiwał, że w przemyśle może dojść do tak silnego ożywienia. Więc jednocześnie dziś wysuwanie długookresowych wniosków na podstawie dużych wahań z paru miesięcy może być ryzykowne. Na przykład niemiecki producent ThyssenKrupp spodziewa się kontynuacji dobrej koniunktury, chociaż zaznacza, że będzie ona słabnąć w relacji do obecnych warunków. Nie wszyscy jak widać są super optymistyczni.

Jednak liczba czynników korzystnych dla producentów wydaje się jeszcze większa niż liczba ryzyk.

Przede wszystkim, największe gospodarki świata planują duże inwestycje publiczne – większe niż w minionej dekadzie. USA mają plan infrastrukturalny Bidena, Europa ma program NextGeneration, Chiny tradycyjnie są gospodarką o intensywnych inwestycjach w infrastrukturę. Inwestycje te mają pomóc gospodarkom wrócić na przedepidemiczną ścieżkę PKB lub nawet ją przekroczyć. Determinacja polityczna, by podnieść globalny popyt i prowadzić politykę notorycznego „podgrzewania” koniunktury jest bardzo wysoka.

Z tym wiąże się też transformacja energetyczna i jej wpływ na producentów metali. Jesteśmy u progu wielkiej transformacji energetycznej, która będzie wymagała dużych inwestycji infrastrukturalnych, co oznacza zwiększony popyt na metale, zwłaszcza na stal, miedź, aluminium, cynę. Zapotrzebowanie na metale związane jest z zarówno z bardzo wysoką kapitałochłonnością inwestycji w odnawialne źródła energii, jak też ze specyficznym wykorzystaniem niektórych metali w bateriach czy innych urządzeniach związanych z nowymi źródłami energii.

Kolejnym czynnikiem wspierającym dobre perspektywy producentów są duże ograniczenia podażowe. To się nie zmieni w najbliższym czasie z przynajmniej dwóch powodów: 1) jak pokazały ostatnie lata w normalnych warunkach produkcja stali w Europie nie opłaca się w dużej mierze ze względu na wymogi dotyczące emisji CO2, zwiększające koszty produkcji, dlatego raczej nie ma co liczyć na masowe inwestycje; 2) ponowne uruchomienie wielkiego pieca zajmuje kilka kwartałów, więc ewentualne wzrosty produkcji zaczęły by być odczuwalne dopiero w 2022 roku. A ewentualne nowe inwestycje to jeszcze dłuższy proces.

Obecnie huty mają zarezerwowane moce produkcyjne na realizację już złożonych zamówień do końca roku. Tak duży jest obecnie popyt w relacji do zdolności podażowych.

A na tym tle ważny jest fakt, że ogólny poziom zamówień, choć wysoki, to ma jeszcze przestrzeń do wzrostu. Jak wskazuje Europejskie Stowarzyszenie Stali Eurofer zamówienia w branży, poza sektorem automotive, pomimo dynamicznych wzrostów w ostatnich kwartałach, nadal są na niższych poziomach niż przed pandemią. Zatem jest jeszcze przestrzeń do wzrostów. Według prognoz Eurofer w tym roku konsumpcja stali wzrośnie o 7,7 proc., a w przyszłym o 4 proc., dzięki popytowi z branży budowlanej i motoryzacyjnej.

Perspektywy sektora producentów metali kształtują się zatem bardzo korzystnie. Co nie znaczy, że część obecnej hossy cenowej wkrótce nie przeminie.