We wtorek rząd będzie omawiał program polskiej prezydencji w Radzie Unii Europejskiej. Adam Szłapka, minister do spraw Unii Europejskiej, dopiero przedstawi program, wiadomo już jednak, co będzie filarem. To bezpieczeństwo rozumiane bardzo szeroko: od bezpieczeństwa granic przez ekonomiczne po żywnościowe i zdrowotne.

Przedstawiciele rządu od początku zapowiadają, że w tym kontekście prezydencja, która zacznie się już 1 stycznia, poważnie potraktuje kilka raportów, które ukazały się w ostatnich miesiącach pod unijnymi auspicjami i obnażają główne słabe punkty UE. Jednym z nich jest stopniowa utrata konkurencyjności europejskiej gospodarki na rzecz globalnych hegemonów, jak Stany Zjednoczone i Chiny. Polska prezydencja nie zamierza przejść obok tego obojętnie.

USA odjeżdżają Europie

Jak bardzo świat odsadził Europę, pokazuje m.in. słynny już raport Mario Draghiego, byłego premiera Włoch i szefa Europejskiego Banku Centralnego. Stary Kontynent odstaje szczególnie w nowych technologiach. Jego udział w globalnych przychodach sektora ICT (z ang. Information and Communications Technology) spadł w ciągu dekady z 22 proc. do 18, podczas gdy USA zwiększyły go z 30 proc. do 38.

Mario Draghi opisuje zapóźnienia w trzech obszarach: sztucznej inteligencji, rozwiązaniach chmurowych i produkcji półprzewodników. Z raportu wynika, że zwłaszcza europejski sektor AI jest daleko za konkurentami. Zaledwie 11 proc. firm w UE wykorzystuje sztuczną inteligencję, podczas gdy celem na 2030 r. jest 75 proc. Jednocześnie aż 73 proc. modeli podstawowych AI stworzonych od 2017 r. pochodzi z USA, a 15 proc. z Chin.

Różnice widać też w poziomie inwestycji. W 2023 r. w UE zainwestowano w AI około 8 mld EUR, podczas gdy w USA było to 68 mld EUR, a w Chinach 15 mld EUR.

- Wśród 25 najbardziej wartościowych spółek ICT na świecie tylko trzy są zarejestrowane w UE. Europejskie firmy pod względem wydatków na badania i rozwój nie są w stanie dorównać gigantom takim jak Google, który inwestuje 37 mld USD w B+R, Meta z 31 mld USD inwestycji czy Microsoft z 25. W UE w start-upy zainwestowano w 2023 r. dwukrotnie mniej niż w Chinach i ośmiokrotnie mniej niż w USA – mówi Marek Wąsiński, kierownik zespołu gospodarki światowej w Polskim Instytucie Ekonomicznym (PIE).

Europejski rynek usług chmurowych też jest zdominowany przez amerykańskie firmy. Trzej najwięksi dostawcy - Amazon Web Services, Microsoft Azure i Google Cloud - kontrolują 65 proc. rynku. Udział dostawców ze Starego Kontynentu spadł poniżej 16 proc. w 2021 r., przy czym największy operator (Deutsche Telekom) ma zaledwie 2 proc. rynku.

Azja uzależnia Stary Kontynent

W sektorze półprzewodników Europa również traci pozycję. Jej udział w globalnym łańcuchu wartości spadł z 20 proc. w latach 90. ubiegłego wieku do 10 proc. obecnie. To połowa celu zakładanego na 2030 r. Zaledwie 7 proc. wynosi natomiast udział w światowej produkcji płytek krzemowych, a co gorsza, Unia Europejska jest coraz bardziej zależna od azjatyckich półprzewodników. Europa nie ma możliwości wytwarzania układów poniżej 22 nm, podczas gdy liderzy rynku - koreański Samsung i amerykański TSMC - kontrolują produkcję najbardziej zaawansowanych.

Tomasz Haiduk, prezes Związku Pracodawców Forum Automatyki i Robotyki Polskiej (ZPFAiRP), mówi, że Europa traci też pozycję lidera w biotechnologii i medycynie, co związane jest z przenoszeniem ośrodków badawczych dużych koncernów do krajów bardziej atrakcyjnych podatkowo.

- Europejska gospodarka nie potrafi znaleźć skutecznej odpowiedzi na zmiany na globalnym rynku. Dawny lider, Niemcy, szuka nowego pomysłu na biznes po fiasku koncepcji bazującej na imporcie tanich surowców oraz eksporcie maszyn i technologii do Rosji i Chin. Rynki te są już zamknięte, a zapowiedzi Donalda Trumpa, nowego prezydenta USA, wskazują na narastające tendencje izolacjonistyczne i możliwą wojnę celną – mówi Tomasz Haiduk.

Regulacje zabijają innowacje

Magdalena Sobkowiak-Czarnecka, wiceministra w Kancelarii Premiera odpowiedzialna za przygotowanie polskiego przewodnictwa w Radzie UE, przyznaje, że jednym z hamulcowych rozwoju technologii w Europie może być skłonność aparatu Unii Europejskiej do nadmiernej regulacji rynków. Przed przystąpieniem do projektowania kolejnych aktów prawnych trzeba więc przejrzeć już obowiązujące.

"Trzeba zatrzymać nadregulację, a najprościej to zrobić, dokonując gruntownej rewizji istniejących regulacji.(…) Mamy dwie grupy państw — jedna twierdzi, że przeregulowaliśmy rynek i zniechęcamy nowe technologie do inwestowania w Europie, a druga uważa, że wobec gigantów technologicznych trzeba stawiać jasne granice i bariery. Teraz konieczne jest wyciągnięcie wniosków, która z tych dróg jest właściwa" – stwierdziła Magdalena Sobkowiak-Czarnecka na łamach "Pulsu Biznesu".

Podobny rozdźwięk słychać również wśród ekspertów. Tomasz Haiduk uważa, że na przykład proekologiczne prawo unijne wespół z obostrzeniami dla rynku pracy powoduje drastyczne pogorszenie warunków prowadzenia działalności gospodarczej.

- Postępująca likwidacja gałęzi przemysłowych obciążonych kosztami emisji CO2 prowadzi nie tylko do utraty pozycji tych firm na rynku światowym, ale także do zatrzymania badań i rozwoju w tych sektorach. Powoduje to przenoszenie ośrodków rozwojowych poza UE, czyli tam, gdzie odbywa się produkcja – mówi prezes ZPFAiRP.

Marek Wąsiński uważa, że to nie regulacje hamują proces powstawania w Europie gigantów technologicznych, a już z pewnością nie tylko one.

- Równie istotną, jeśli nie większą rolę odgrywa brak w pełni jednolitego rynku. Chodzi o utrudnienia w skalowaniu działalności, m.in. z powodu niejednolitych przepisów czy braku dostępnego kapitału – mówi ekspert z PIE.

Jego zdaniem regulacje w dłuższym okresie mogą sprzyjać rozwojowi technologii, dając pewność prawną i ograniczając ryzyko gwałtownej zmiany warunków funkcjonowania.

Polska nie świeci przykładem

Od rozstrzygnięcia m.in. tych dylematów powinna zacząć Polska, jeśli podczas prezydencji chce zainicjować przemiany, które odwrócą destrukcyjny trend w Europie. Zanim jednak zabierzemy się za naprawianie Starego Kontynentu, powinniśmy przyjrzeć się... sobie. Stwierdzenie, że nie pomagamy w europejskim wyścigu z globalnymi potęgami, to niestety eufemizm. Mimo systematycznej poprawy wskaźników innowacyjności nadal jesteśmy pod tym względem w unijnym ogonie.

Według raportu European Innovation Scoreboard 2024 z wynikiem na poziomie 65,9 proc. średniej dla UE należymy do tzw. wschodzących innowatorów. To wprawdzie więcej, niż wynosi przeciętna nota w tej grupie krajów (48 proc.), ale wciąż za mało, by awansować do wyższej ligi.

Mamy kilka mocnych stron. W zgłoszeniach wzorów przemysłowych osiągamy 151 proc. unijnej średniej. Dobrze wypadamy też pod względem odsetka osób z wyższym wykształceniem (117,3 proc. średniej) oraz firm zapewniających szkolenia z zakresu stosowania nowych technologii (113,3 proc.). Z drugiej strony raport wskazuje na poważne słabości polskiego systemu innowacji. Największym problemem jest bardzo niski odsetek zagranicznych doktorantów - zaledwie 9,2 proc. średniej unijnej, co daje Polsce przedostatnie miejsce w UE. Słabo wypadamy też pod względem liczby nowych doktorantów (34,5 proc. średniej) i zgłoszeń patentowych PCT (40,6 proc.).

Marek Wąsiński zwraca uwagę, że przyciągane do Polski inwestycje zagraniczne nie są „intensywne technologicznie”, co przekłada się na ograniczony poziom zaawansowania technologicznego polskiego eksportu.

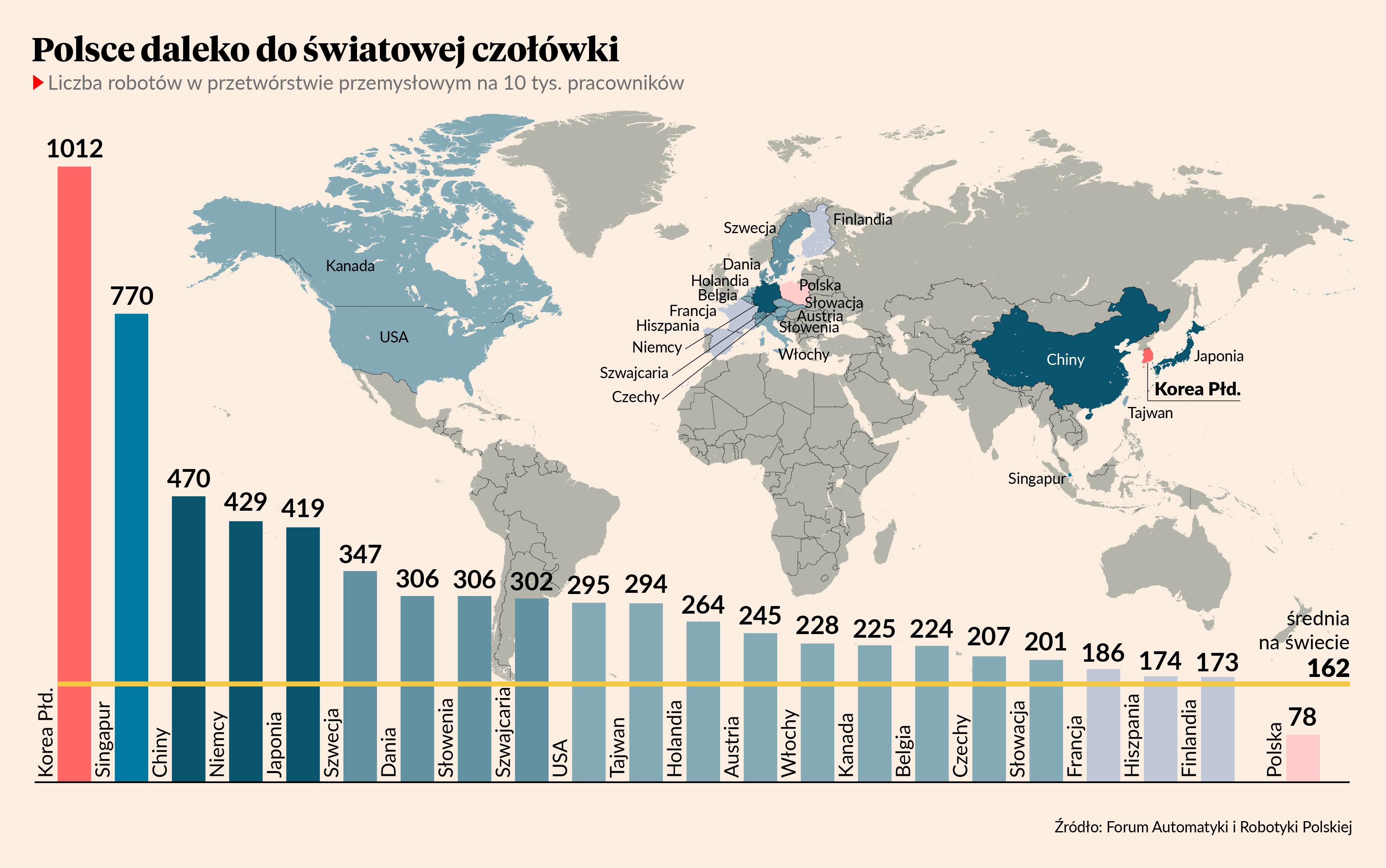

- Pod względem robotyzacji nasze firmy są 16. w Europie. Polska stoi przed wyzwaniem zmiany swojego podstawowego modelu rozwoju, który dotychczas był oparty na konkurencyjności cenowej i mniej kapitałochłonnych inwestycjach przemysłowych. Sektor ICT z pewnością stanowi szansę, a eksport usług rośnie. Ważne jest jednak, by w coraz większym stopniu opierać się na usługach o wyższej wartości dodanej – podkreśla szef zespołu gospodarki światowej w PIE.

Tomasz Haiduk zwraca uwagę, że mimo wszystko polska gospodarka ma kilka sukcesów. Jako przykłady podaje ekspansję InPostu czy Blika, także rozwój bankowości elektronicznej i e-commerce.

- Niestety polskie firmy muszą startować w rozwoju od zera, a brak historycznej akumulacji kapitału sprawia, że brakuje im pieniędzy na szybszy rozwój. Tym większa jest rola państwa i regulacji lokalnych, które powinny wspierać innowacyjne sektory naszej gospodarki przez możliwości kreowania inwestycji – mówi prezes FAIRP.