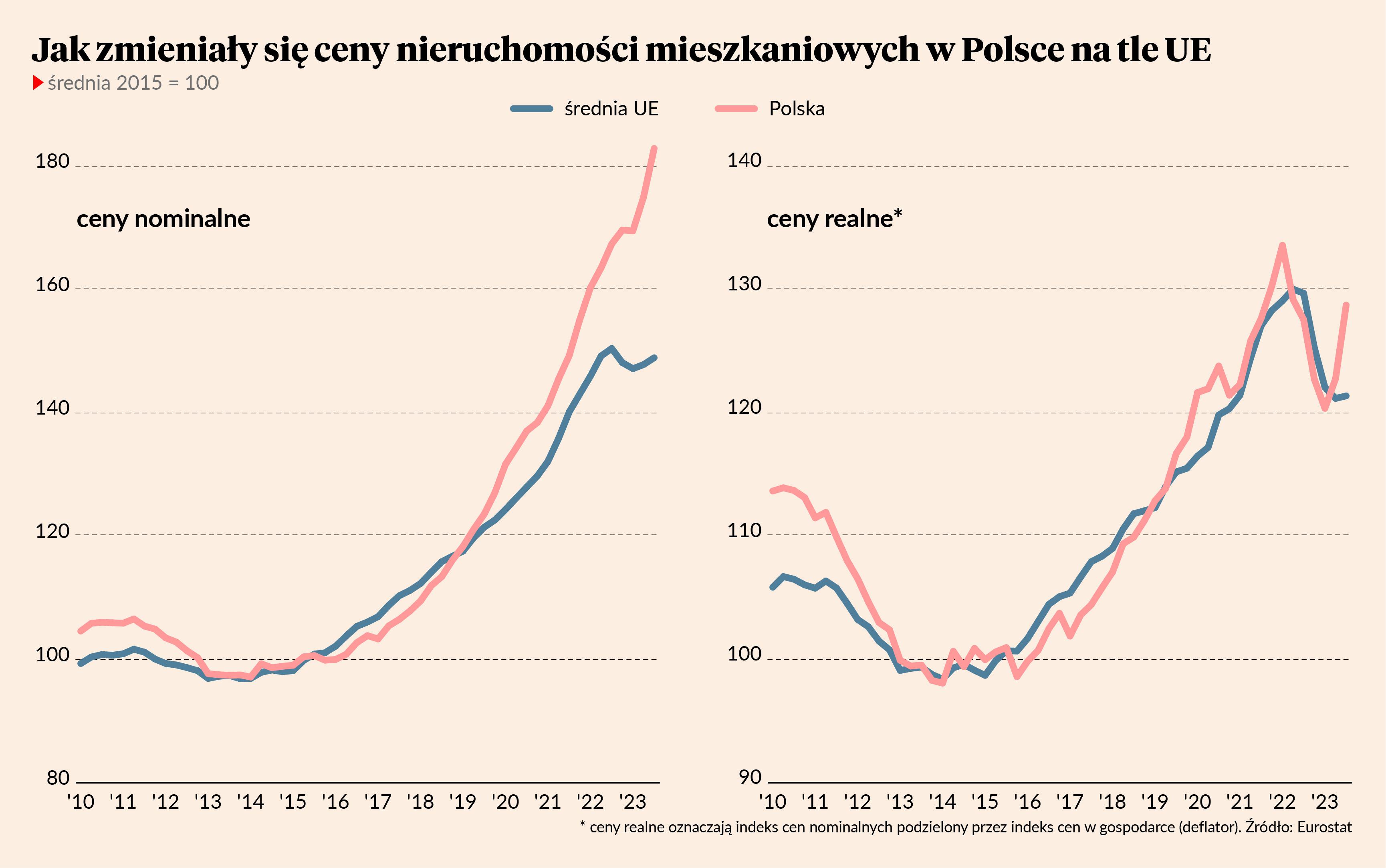

Najnowsze dane Eurostatu pokazują, że ceny nieruchomości w UE praktycznie stoją w miejscu. W ciągu kwartału wzrosły o 0,8 proc., a w ciągu roku spadły o 1 proc. Kiedy nałożymy na to inflację (mierzoną deflatorem, czyli wskaźnikiem wszystkich cen w gospodarce, nie tylko konsumpcyjnych), otrzymujemy realny wzrost cen nieruchomości o 0,2 proc. w ciągu kwartału i spadek o 6,5 proc. w ciągu roku. Najszybszy wzrost cen występuje w Chorwacji, Polsce, Bułgarii i Litwie, a największy spadek w Luksemburgu, Niemczech, Finlandii i Szwecji.

Polska na tym tle wygląda na rozgrzany rynek. W ciągu kwartału ceny nominalne wzrosły o 4,5 proc., a w ciągu roku o 9,3 proc. W ujęciu realnym w ciągu kwartału ceny wzrosły o 0,9 proc. w ciągu kwartału i 4,9 proc. w ciągu roku. Jest to efekt wprowadzenia programu tanich kredytów mieszkaniowych, który znacząco podniósł popyt na mieszkania finansowane kredytem. Warto zauważyć, że istotna dywergencja między cenami realnymi w Polsce i UE nastąpiła dopiero w 2023 r. i to jest element wskazujący na rolę czynnika kredytowego (więcej o tej kwestii pisałem dwa tygodnie temu w analizie pt. “Ceny mieszkań rosną szybko, ale nie szybciej niż płace”).

Jednocześnie obserwując ceny z długookresowej perspektywy, uwagę przykuwa fakt, że Polska prawie nie różni się pod względem realnych zmian cen nieruchomości od średniej dla krajów UE. Mimo że jest krajem notującym znacznie wyższy wzrost PKB. W ciągu ostatnich dziesięciu lat realny wzrost PKB w Polsce wyniósł niemal 50 proc., podczas gdy w całej UE 17 proc. Jednocześnie realne ceny nieruchomości zwiększyły się w Polsce o 29 proc., a w całej UE o 22 proc.

Teoretycznie kraj notujący znacznie wyższy wzrost PKB mógłby notować wyższy wzrost realnych cen nieruchomości. W naturalny sposób realne dochody rosną szybciej niż realne zasoby ziemi, które w długim okresie są decydujące dla relatywnych cen nieruchomości. Przy wysokim wzroście dochodów relatywne ceny nieruchomości mogą zwiększać się szybciej. Oczywiście to nie jest jedyny czynnik, ale teoretycznie może być ważny.

Dlaczego więc w Polsce realne ceny domów i mieszkań nie rosną znacznie szybciej niż w UE? Jest zapewne wiele przyczyn i nie mogę aspirować, by wszystkie je poddać analizie w tym miejscu. Ale podejrzewam, że ważną rolę może odgrywać całkiem duża podaż. Wbrew pozorom przyrost liczby mieszkań w Polsce jest dość wysoki. Inną przyczyną może być to, że przyrost kredytów w Polsce wcale nie jest wysoki z długookresowej perspektywy.

Wniosek? Patrząc na galopujące ceny nieruchomości warto pamiętać, że one realnie wcale nie rosły szybko w ostatniej dekadzie. Jeżeli nasz rynek będzie działał tak, jak działa większość rynków krajów rozwiniętych, to ceny mogą być jeszcze wyższe. Chyba, że znajdziemy jakiś sposób na inne zorganizowanie tego rynku.