Pod koniec ubiegłego roku na rynku nawozów wystąpił kryzys związany z niedoborem towarów oraz silnymi wzrostami cen. Jego główną przyczyną był skok cen gazu, który jest głównym surowcem wykorzystywanym do produkcji nawozów. Udział tego surowca w kosztach produkcji wynosi, w zależności od rodzaju nawozu, od 60 do 80 proc. Bardzo wysokie ceny gazu spowodowały podjęcie przez dużych europejskich producentów nawozów (BASF, Borealis, Achema, Yara, OPZ) decyzji o ograniczeniu lub czasowym wstrzymaniu produkcji, ze względu na jej nieopłacalności – nawet silne wzrosty cen nawozów nie były w stanie zrekompensować wzrostów kosztów produkcji. To obniżyło podaż i przyczyniło się do dalszych wzrostów cen w IV kw. 2021 r. Czynnikiem, który wpływał na wysokie ceny były również rosnące ceny praw do emisji CO2 w ramach unijnego systemu ETS, którym objęci są producenci nawozów.

Jak obecnie kształtują się ceny? W styczniu br. na światowym rynku nawozów ceny zaczęły spadać w stosunku do poziomu z grudnia, jednak są znacznie wyższe niż w styczniu 2021 r. Cena wodorofosforanu amonu (DAP fertilizer), czyli najbardziej popularnego światowego nawozu, którego głównym składnikiem jest amoniak, w styczniu wynosiła średnio ok. 700 USD/tonę. Była zatem 66,0 proc. wyższa w ujęciu r/r, jednak w porównaniu do grudnia spadła 6,1 proc. Cena fosforytów (rock phoshpate), głównego składnika nawozów fosforowych, znajdowała się w styczniu na poziomie 173 USD/tonę, co oznacza, że była dwukrotnie wyższa niż przed rokiem, ale spadła w ujęciu m/m o 2,0 proc. Cena mocznika (urea) kształtowała się na poziomie 846 USD/tonę, a więc była aż o 219,4 proc. wyższa w ujęciu r/r, ale spadła o 4,9 proc. w stosunku do grudnia. Cena superfosfatu potrójnego (triple superphosphate) wynosiła 676 USD/tonę, a więc była dwukrotnie wyższa niż przed rokiem, ale o 1,5 proc. niższa niż w grudniu.

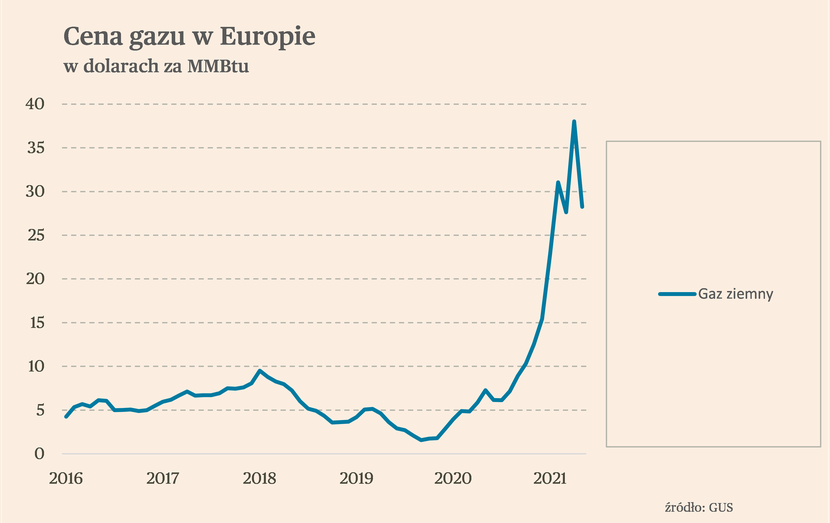

Spadki cen na światowych rynkach są spowodowane głównie przez spadki cen gazu. W Europie w styczniu średnie ceny tego surowca były o 25,7 proc. niższe w ujęciu m/m, ale było to jednocześnie wciąż prawie trzykrotnie powyżej poziomu z stycznia 2021 r. Spadki cen gazu, a także silne wzrosty cen nawozów, spowodowały jednak wznowienie produkcji przez dużą część spośród największych europejskich producentów.

Sytuacja na rynku nawozów w Polsce jest lepsza niż na rynku światowym, czy w Europie Zachodniej. Jest to skutek przede wszystkim polityki Grupy Azoty, która jest drugim największym producentem nawozów w Europie, oraz spółki Anwil. Obie wykorzystują maksymalne moc produkcyjne i nie zaprzestały produkcji z powodu wzrostu cen gazu w II poł. 2021 r. Ponadto, obie kierują zdecydowaną większość produkowanych nawozów na rynek polski. To powoduje, że niedobory na krajowym rynku są mniejsze, a w konsekwencji ceny są ok. 10-30 proc. niższe niż w krajach Europy Zachodniej, chociaż część nawozów jest sprzedawana przez pośredników na rynki zagraniczne, gdzie możliwe jest uzyskanie lepszych cen, co ogranicza podaż. Skala wzrostu cen nawozów w zeszłym roku była jednak podobna do tej obserwowanej na rynkach światowych.

Czego można się spodziewać na rynku nawozów w najbliższych miesiącach? W marcu popyt na nawozy rośnie, co jest spowodowane przede wszystkim terminem siewu zbóż. Dodatkowo w Polsce, w ramach tzw. tarczy antyinflacyjnej 2.0., od 1 lutego br. stawka VAT na nawozy została tymczasowo obniżona z 8 proc. do 0 proc. Obniżka ma obowiązywać przez pół roku, a więc do końca lipca br. Będzie ona korzystna dla najmniejszych gospodarstw rolnych, które są zwolnione z VAT, czyli tzw. rolników ryczałtowych. To może przełoży się więc na spadki cen dla tej grupy, jednak w perspektywie całego rynku nie powinno mieć znaczącego wpływu.

Dystrybutorzy wskazują, że w najbliższych tygodniach należy się cały czas spodziewać niedoborów i wydłużenia terminów dostaw. Warto wspomnieć również, że polski rząd planuje wprowadzić dotacje do zakupu nawozów, zwrócił się z wnioskiem o zgodę na to do Komisji Europejskiej. Jeśli dotacje zostałby wprowadzone w najbliższych tygodniach to pomimo korzyści dla poszczególnych gospodarstw rolnych, będą oddziaływały w stronę wzrostu popytu i cen na rynku.

W perspektywie dłuższym niż najbliższe dwa-trzy miesiące, kluczowym czynnikiem będzie sytuacja na rynku gazu w Europie. A ona najsilniej będzie zależna od dostaw z Rosji, które w 2021 r. stanowiły ok. 30 proc. łącznej podaży gazu na rynku UE. Jeśli więc nastąpi inwazja Rosji na Ukrainę to najbardziej prawdopodobnym scenariuszem jest nałożenie na Rosję sankcji przez kraje UE, a w odpowiedzi zablokowanie dostaw gazu do Europy. Wówczas konieczne będzie poszukiwanie alternatywnych źródeł zaopatrzenia i właściwie jedynym realnym scenariuszem wydaje się znaczące zwiększenie podaży gazu z USA, importowanej w formie ciekłej (LNG). Jest on jednak znacznie droższy niż gaz importowany rurociągami, można spodziewać się utrzymania wysokich cen tego surowca, a nawet wzrostów do poziomów wyższych niż te obserwowane w 2021 r. To oczywiście przełoży się na wzrosty cen nawozów, a w przypadku niskiej podaży gazu, może spowodować także ich niedobory na rynku.

Jeśli natomiast nie dojdzie do wojny i sankcji, to można się spodziewać umiarkowanych spadków cen gazu na rynku europejskim. To przełoży się z kolei na spadki cen nawozów. Czynnikiem ograniczającym skalę tych spadków może być chęć gromadzenia zapasów nawozów przez część podmiotów rynkowych (zarówno rolników, jak i dystrybutorów oraz producentów), ponieważ obecnie zapasy znajdują się na rekordowo niskich poziomach.

Poza ceną gazu, istotnym czynnikiem wpływającym na sytuację na rynku nawozów będzie polityka w zakresie eksportu gazu przez największych producentów spoza UE, a także popyt na nawozy zgłaszany w światowej gospodarce. Oba te czynniki w ciągu najbliższych miesięcy powinny wpływać na ograniczenie podaży nawozów w Europie i tym samym w kierunku utrzymywania się wysokich cen. Wśród istotnych producentów nawozów, którzy ograniczają lub nawet całkowicie wstrzymują eksport, jest Rosja (m.in. zakaz eksportu saletry amonowej do kwietnia 2022 r.), Chiny (de facto zakaz eksportu nawozów fosforanowych do czerwca 2022 r., silne ograniczenia w eksporcie pozostałych nawozów), a także Ukraina i Turcja. Wiele dużych gospodarek będzie również zgłaszać podwyższony popyt na nawozy, co jest skutkiem bardzo wysokich cen żywności, które z dużym prawdopodobieństwem będą rosły lub przynajmniej utrzymają się na obecnym poziomie. Wśród tej grupy krajów można wymienić m.in. Indie, które w związku z silnym ograniczeniem eksportu przez Chiny będą musiały importować nawozy z innych kierunków.

Tym samym nawet, jeśli ceny gazu będą spadać to idąca za tym skala spadków cen nawozów powinna być znacznie mniejsza.

Podsumowując, ceny nawozów w najbliższych dwóch-trzech miesiącach powinny utrzymywać się na podobnym poziomie, co obecnie lub nawet lekko rosnąć. W dłuższej perspektywie kluczowym czynnikiem, który będzie decydował o sytuacji rynkowej będą ceny gazu ziemnego w Europie. Sytuacja na rynku nawozów negatywnie przełoży się na zbiory w najbliższym sezonie, a przez to będzie jednym z czynników oddziałujących na wzrost cen żywności. W Polsce ten wpływ powinien być jednak mniejszy niż w krajach Europy Zachodniej, ze względu na większą dostępność nawozów.