Po tym, jak okazało się, że Kernel, dzięki temu, że jest spółką zarejestrowaną w Luksemburgu, może opuścić GPW decyzją rady dyrektorów, wydawało się, że spółka szybko zniknie z GPW. Po przeprowadzonym wezwaniu, w którym Namsenowi, kontrolowanemu przez Andrija Wieriewskiego, udało się zgromadzić 76 proc. akcji spółki, spółka złożyła 15 maja wniosek o wycofanie z obrotu na GPW. Po licznych protestach inwestorów Komisja Nadzoru Finansowego ociąga się jednak z decyzją w tej sprawie.

– Sam fakt, że mimo złożenia wniosku o wycofanie akcji z obrotu na GPW kilka miesięcy temu jeszcze nie ma decyzji KNF może oznaczać, że urząd bardzo dokładnie przygląda się temu przypadkowi oraz analizuje całość przedstawionej dokumentacji – uważa Paweł Piotrowski, radca prawny z Greenberg Traurig.

– Nasz wniosek o dopuszczenie do procedury delistingu Kernela leży w KNF już półtora miesiąca. W piątek, po tym, jak po raz kolejny domagaliśmy się odpowiedzi, poinformowano nas, że wniosek jest rozpatrywany. Na pytanie o to, kiedy będzie decyzja w sprawie delistingu Kernela, dostaliśmy odpowiedź, aby czekać dalej – mówi Michał Masłowski ze Stowarzyszenia Inwestorów Indywidualnych.

KNF zwleka z decyzją

Także PB nie udało się dowiedzieć, na jakim etapie jest postępowanie w tej sprawie.

– Obecnie postępowanie administracyjne dotyczące delistingu (prowadzone w oparciu o przepisy Kodeksu Postępowania Administracyjnego) jest w toku. Decyzja KNF w tej sprawie (jak w każdej innej w przypadku delistingu) zostanie ogłoszona po jej podjęciu przez komisję w oficjalnym komunikacie KNF. KNF wydając decyzję w przedmiocie zezwolenia na wycofanie akcji Kernela z obrotu na rynku regulowanym będzie oceniał spełnienie warunków określonych w art. 91 ustawy na dzień wydania decyzji – mówi Jacek Barszczewski, rzecznik prasowy KNF.

Zazwyczaj jednak podobne decyzje podejmowane są w ciągu miesiąca, maksymalnie dwóch, gdyż KNF sprawdza jedynie, czy wezwanie zostało przeprowadzone oraz czy uchwała w sprawie delistingu została prawidłowo uchwalona. Tym razem postępowanie może być spowolnione z powodu wymiany dokumentów z luksemburskim odpowiednikiem KNF.

– Kernel jest spółką prawa luksemburskiego, a organem właściwym w rozumieniu przepisów unijnych w sprawach związanych z ofertą jest luksemburski organ nadzoru. Oznacza to, że KNF w ramach nadzoru nad ofertą publiczną ma ograniczone możliwości, z których może skorzystać. W takich sytuacjach KNF zawsze kontaktuje się z właściwymi organami zagranicznymi, w tym przypadku jest to CSSF w Luksemburgu – mówi Jacek Barszczewski.

Rozwodnienie kapitału

Delistingu według planu A nie może najwyraźniej doczekać się główny akcjonariusz Kernela - Namsen, powiązany z Andrijem Wieriewskim. 22 sierpnia poinformował o nowej emisji akcji o wartości 60 mln USD. Uzasadnieniem miały być negocjacje z wierzycielami, uszkodzenie infrastruktury przeładunkowej w wyniku działań wojennych oraz zaspokojenie potrzeb kapitałowych w związku z zakończeniem transakcji zbożowej.

Sęk w tym, że spółka przydzieliła inwestorom 216 mln akcji, podczas gdy dotychczas wszystkich akcji było 84 mln (z czego 6,6 mln, czyli 7,86 proc., to akcje własne w posiadaniu spółki). Walory sprzedano po ledwie 0,2777 USD za sztukę, czyli ok. 1,15 zł – w tym czasie kosztowały one na giełdzie 11 zł. Na 216 mln emitowanych akcji 212,6 mln objął Namsen, co oznacza, że kontroluje 91,5 proc. akcji (93,6 proc., jeśli nie liczyć akcji własnych). To pozwoli mu zdjąć Kernel z GPW nie tylko w zgodzie z luksemburskim, ale również polskim prawem, które wymaga podjęcia takiej uchwały przez 90 proc. obecnych na WZA akcjonariuszy, o ile jest co najmniej połowa wszystkich. Nie wystarczyłoby jednak do przeprowadzenia przymusowego wykupu - tutaj próg wynosi 95 proc.

– Wygląda na to, że główny akcjonariusz Kernela stracił cierpliwość, oczekując na decyzję w sprawie delistingu. Zgoda WZA na emisję akcji została wydana we wrześniu zeszłego roku. Analizujemy różne kroki prawne, ale chyba niewiele można zrobić. Dużo zależy od KNF – mówi Michał Masłowski.

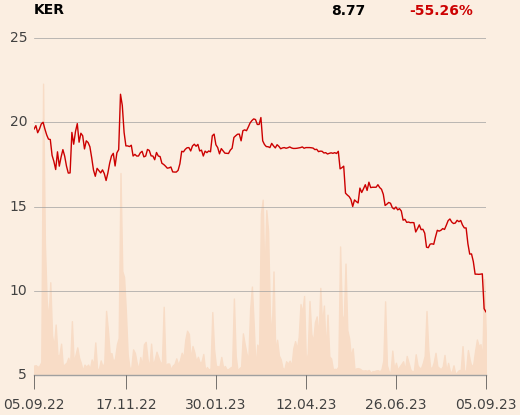

Nic dziwnego, że kolejni akcjonariusze mniejszościowi postanowili się ewakuować ze spółki, a kurs akcji spadał w poniedziałek na GPW ponad 18 proc., zniżkując poniżej 9 zł za akcję. Tuż przed wybuchem wojny firma skupowała swoje akcje za 56 zł, a w ostatnim wezwaniu Namsen oferował już tylko 18,5 zł. Sprzedaży akcji w tamtym czasie odmówił m.in. BNP Paribas TFI, ale jak udało nam się dowiedzieć obecnie nie są już akcjonariuszami ukraińskiej spółki.

– Nie podoba mi się, że KNF tak długo zwleka z tą decyzją o delistingu. Ewentualna odmowa byłaby sygnałem dla innych spółek zagranicznych, że mają grać fair, bo zanosi się, że Kernel i tak opuści nasz rynek. To jest kolejna lekcja dla polskich inwestorów, aby uważać na ryzyko związane z inwestowaniem w spółki zagraniczne – mówi Michał Masłowski.

Emisja nie taka niezgodna z prawem

W polskich spółkach akcyjnych prawo poboru, czyli prawo pierwszeństwa dotychczasowych akcjonariuszy do uczestnictwa w emisji nowych akcji, jest zasadą przewidzianą przez prawo. Ale tzw. emisję kierowaną do określonej grupy inwestorów można przeprowadzić, jeżeli wyłączenie prawa poboru zostanie uchwalone przez walne zgromadzenie spółki większością 80 proc. głosów akcjonariuszy obecnych na tym walnym zgromadzeniu.

– Emisje są często kierowane wyłącznie do inwestorów kwalifikowanych, bo w takim wypadku umożliwiają skorzystanie ze zwolnienia z obowiązku przygotowania prospektu na potrzeby oferty publicznej takich akcji skierowanej do inwestorów kwalifikowanych. To umożliwia dość szybkie przeprowadzenie emisji takich akcji i pozyskanie środków przez spółkę. Zgodnie z unijnym rozporządzeniem prospektowym inwestorami kwalifikowanymi są wskazane w odpowiednich regulacjach europejskich instytucje - np. instytucje finansowe, duże przedsiębiorstwa, władze krajowe i regionalne – mówi Paweł Piotrowski.

Drugim zwolnieniem prospektowym stosowanym przy tego rodzaju emisjach jest zwolnienie, które pozwala kierować emisje do inwestorów, którzy inwestują co najmniej 100 tys. EUR w nabywany pakiet akcji.

– Aby jednak dopuścić tak zaoferowane nowe akcje do obrotu na GPW bez konieczności przygotowania prospektu, akcje te muszą reprezentować, w okresie 12 miesięcy poprzedzających ich dopuszczenie, mniej niż 20 proc. istniejących akcji tej spółki już notowanych na GPW – mówi Paweł Piotrowski.

Cześć akcjonariuszy mniejszościowych zwiera szyki i w różny sposób próbuje storpedować postępowanie większościowego udziałowca i władz Kernela. W rozmowie z Bankier.pl dr Rafał Rzeszotarski, który kiedyś pracował m.in. przy IPO spółki z ramienia kancelarii Baker McKenzie, a teraz jest akcjonariuszem ukraińskiej firmy, ujawnił, że - podobnie jak SII - złożył wniosek do KNF o przystąpienie do postępowania w sprawie delistingu. Zamierza wraz z innymi inwestorami blokować wycofanie spółki z obrotu. Jego zdaniem rodzime instytucje miały i mają narzędzia (to samo dotyczy nadzoru luksemburskiego), by wymusić na Andriju Wieriewskim lepsze potraktowanie mniejszościowych akcjonariuszy.