Pod koniec marca Namsen Limited, główny akcjonariusz Kernela posiadający 38 proc. akcji, ogłosił wezwanie na akcje spółki po cenie 18,5 zł – zapisy trwają do 4 maja. Jednak już 14 kwietnia Rada Dyrektorów Kernela podjęła decyzję o wycofaniu akcji spółki z obrotu. Było to możliwe, bo tak stanowi luksemburskie prawo, gdzie zarejestrowana jest spółka. Pozwala to ominąć polskie wymogi, które stanowią, że taką decyzję może podjąć tylko walne zgromadzenie akcjonariuszy większością 90 proc. głosów. Inwestorzy finansowi, w tym głównie OFE i TFI, kontrolujący 21,6 proc. akcji zawiązali porozumienie, wzywając do przestrzegania standardów rynku kapitałowego. Sprawą zajmie się KNF, gdy trafi do niej wniosek o wycofanie z obrotu.

"Elementem postępowania, jakie może zostać wszczęte przez KNF w razie złożenia stosownego wniosku przez Kernel, będzie ustalenie – na podstawie prawa luksemburskiego w porozumieniu z właściwym organem nadzoru, jako prawa państwa siedziby spółki Kernel, jaki organ spółki, w jakiej formie oraz w jakim trybie jest uprawniony do podjęcia decyzji o wycofaniu akcji spółki z obrotu na rynku regulowanym oraz czy decyzja taka została podjęta zgodnie z prawem właściwym (w tym przypadku: prawem luksemburskim)" – napisano w komunikacie KNF.

Decyzja jest zatem w rękach luksemburskiego regulatora, który zgodnie z przepisami może się delistingowi przeciwstawić, jeżeli uzna, że mniejszościowi akcjonariusze nie mieli szansy na sprzedaż akcji po cenie godziwej.

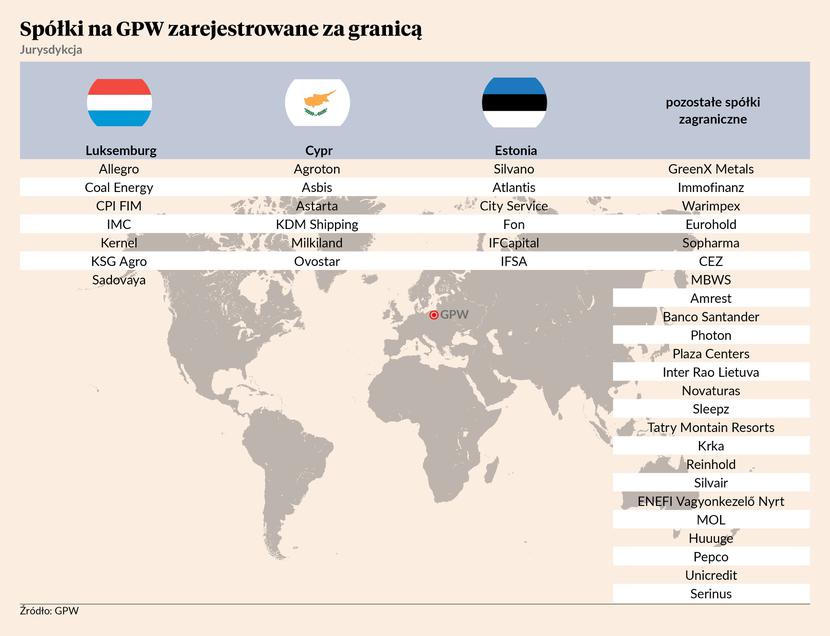

Ukraińskie spółki nie z Ukrainy

Problem jest szerszy, gdyż wszystkie spółki z WIG-Ukraine są zarejestrowane albo na Cyprze, albo w Luksemburgu.

– Historycznie struktury holdingowe dla ukraińskich spółek były tworzone z wykorzystaniem głownie podmiotów z Luksemburga albo Holandii, przede wszystkim dlatego, że ówczesne przepisy ukraińskie nie były dostosowane do notowania bezpośrednio akcji spółki ukraińskiej w Warszawie. Dodatkowo, o wiele łatwiej było dopuścić do notowania w Warszawie akcji spółki holdingowej z państwa UE – mówi Paweł Piotrowski, partner współkierujący praktyką rynków kapitałowych w Greenberg Traurig.

O ile prawo spółek na Cyprze, tak jak polskie, wymaga zgody 90 proc. akcjonariuszy na zdjęcie spółki z giełdy, o tyle w Luksemburgu wystarczy zgoda rady dyrektorów. A ta jest wybierana przez akcjonariuszy lub radę nadzorczą, jeśli takową powołano.

– Struktury umiejscawiane w europejskich jurysdykcjach poza Polską, takich jak Luksemburg, Malta czy Cypr, a wcześniej Holandia, zwykle podyktowane były kwestiami podatkowymi i elastycznością regulacyjną w tych krajach. Ostatnio rzeczywiście najpopularniejsze wydają się rozwiązania luksemburskie, szczególnie jeśli istotne są kwestie związane z sukcesją lub wyjściem z inwestycji – mówi Piotr Dulewicz, partner, Co-Head of Europe Private Equity & VC Dentons.

– W przypadku krajów takich, jak Luksemburg, Holandia czy Cypr te regulacje są dość liberalne, co jest korzystne dla spółek. Jednak ze względu na odmienne reżimy prawne jest to spore ryzyko dla inwestorów - zarówno instytucjonalnych, jak i indywidualnych - posiadających w portfelu spółki notowane na warszawskim parkiecie z siedzibą w tych jurysdykcjach, czego chyba nie wszyscy inwestujący na GPW mają świadomość – mówi Rafał Dostatni, senior associate w zespole podatkowym w DLA Piper.

Private equity wybiera Luksemburg

Spółki celowe z Luksemburga i Holandii cieszą się dużą popularnością wśród europejskich funduszy private equity.

– Z takich rozwiązań korzysta się także przy tworzeniu spółek portfelowych dla inwestorów finansowych, w tym funduszy private equity, czego najbardziej widocznymi przykładami są historie ofert publicznych inPostu czy Allegro. Fundusze private equity standardowo nie kupują akcji w spółkach portfelowych bezpośrednio, ale za pośrednictwem spółki celowej (SPV), której zadaniem będzie pełnienie roli spółki holdingowej dla przejętej działalności – mówi Paweł Piotrowski.

– Luksemburg jest często wybierany ze względu na bardziej liberalne i stabilne przepisy prawa oraz mniej wymagającego regulatora. Ułatwia to późniejsze transakcje – mówi Łukasz Dynysiuk, partner w zespole podatkowym w DLA Piper.

A najważniejsze, że spółkę zarejestrowaną w Luksemburgu można szybko wprowadzić na giełdę w każdym kraju UE.

– W rezultacie, gdy fundusz PE rozważa częściowe wyjście z takiej inwestycji w drodze pierwszej oferty publicznej akcji (IPO), przekształcenie istniejącej już spółki holdingowej ze spółki prywatnej w spółkę publiczną, której akcje będzie można sprzedać w IPO i następnie notować na rynku regulowanym, jest rozwiązaniem szybkim i stosunkowo prostym operacyjnie. Może to mieć niebagatelne znaczenie przy przygotowaniu struktury prawnej spółki oraz jej grupy kapitałowej na potrzeby IPO, zwłaszcza że nie wymaga to dodatkowej restrukturyzacji grupy w Polsce, w szczególności łączenia polskich spółek operacyjnych wchodzących w skład takiej grupy kapitałowej – mówi Paweł Piotrowski.

Niepełna harmonizacja w UE

Od 2003 r. w UE ujednolicono zasady dotyczące wprowadzenia spółek na giełdę oraz przygotowywania prospektów. Jednak prawo spółek dotyczące wewnętrznych regulacji lub uprawnień akcjonariuszy jest kwestią wewnętrzną każdego kraju członkowskiego.

– Prawo spółek, w szczególności w zakresie dotyczącym rodzajów papierów wartościowych, jakie mogą emitować spółki w poszczególnych państwach członkowskich UE, praw akcjonariuszy, zwłaszcza większości głosów wymaganych do podjęcia decyzji przez akcjonariuszy, czy wręcz kategorii spraw, o których muszą decydować akcjonariusze albo które mogą być przedmiotem decyzji zarządu, rady nadzorczej czy rady dyrektorów danej spółki, nie są co do zasady zharmonizowane na poziomie europejskim i wciąż w dużym stopniu specyficzne dla każdego państwa członkowskiego UE – mówi Paweł Piotrowski.

Już w 2013 r. inwestorzy zobaczyli działanie obcych jurysdykcji w praktyce. Akcje banku Nova KBM zostały umorzone po nacjonalizacji przez Słowenię, a podobny los spotkał alkoholowego potentata CEDC, który przeszedł sądową restrukturyzację na koszt dotychczasowych akcjonariuszy.

– Pewne kwestie są regulowane inaczej za granicą – np. akcje spółki mogą zostać umorzone bez wynagrodzenia dla ich dotychczasowych posiadaczy, jak to miało miejsce w przypadku CEDC. Inwestorzy są coraz bardziej świadomi takiego ryzyka, co jednak w przypadku każdej IPO takiej spółki powinno się dla nich wiązać z obowiązkiem uważnej lektury prospektu przed podjęciem decyzji o zainwestowaniu w akcje danej spółki, żeby nie czuć rozczarowania z uwagi na inne rozwiązania prawne niż te, do których polscy inwestorzy mogli się już przyzwyczaić po latach inwestowania w akcje polskich spółek – mówi Paweł Piotrowski.

To sprawia, że zmienia się spojrzenie inwestorów na spółki zarejestrowane za granicą.

– Zaczęliśmy uwzględniać tę kwestię w naszych analizach. Dlatego jeśli kurs danej spółki notowanej na innych giełdach zanadto odbiega od średniej wielomiesięcznej, redukujemy pozycję. Jednocześnie zwracamy uwagę na komunikaty spółek, czy zamierzają podążyć drogą Kernela. W przyszłości zapewne mniej przychylnie będziemy spoglądali na IPO spółek z siedzibami poza Polską – mówi Piotr Zagała, dyrektor departamentu zarządzania aktywami w BNP Paribas TFI.