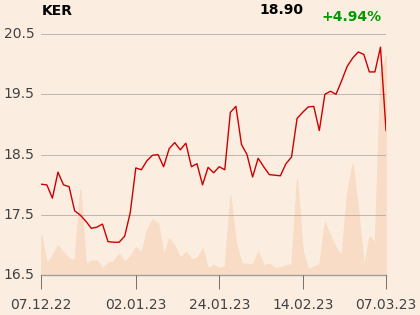

W poniedziałek, 7 marca, Namsen ujawnił zamiar ogłoszenia wezwania do sprzedaży pozostających poza jego kontrolą 52 mln akcji po 18,5 zł za sztukę. Kurs zareagował zwyżką o 2,1 proc. do 20,28 zł.

Prowadząca działalność w Ukrainie, ale zarejestrowana w Luksemburgu spółka notowana jest na warszawskiej giełdzie od 2007 r. Już wtedy jej głównym akcjonariuszem był Namsen. Teraz doszedł on do wniosku, że z perspektywy strategicznej, handlowej i kosztowej negatywy przeważają nad korzyściami ze statusu spółki publicznej.

Źródło kapitału szybko wyschło

Kernel sięgał po kapitał z emisji akcji w latach 2008, 2010 i 2011, ale później przez 11 lat nie finansował wzrostu tą drogą ze względu na - w ocenie Namsena - zdołowaną wycenę, co czyniło koszt pozyskania kapitału wysokim w porównaniu z zaciągnięciem długu.

W liście zwrócono uwagę na to, że trudności w ocenie perspektyw finansowych spółki i małe pokrycie analityczne skutkują płynnością obrotu akcjami niewystarczającą do tego, by uzasadnić notowanie na rynku publicznym. Utrudnia to wyjście z akcjonariatu, zwłaszcza w sytuacji, w której pojawiło się ryzyko związane z wojną w Ukrainie. Namsen uważa, że tego typu cykliczne spółki nie są w ostatnich latach preferowane przez inwestorów, co dodatkowo szkodzi płynności i wycenie firmy.

Spekulanci, a nie długoterminowi

Według Namsena, polscy inwestorzy nie stanowią bazy akcjonariuszy Kernela. Wszystko przez zmiany w OFE, co skutkowało w ocenie akcjonariusza tym, że mniej niż 15 proc. walorów jest w rękach inwestorów znad Wisły. Na dodatek nie wspierają oni potrzeb spółki - na walnym we wrześniu 2022 r. inicjatywa, mająca pozwolić na szybkie podwyższenia kapitału, gdyby w obliczu wojny zaistniała taka konieczność, spotkała się z silnym oporem mniejszościowych akcjonariuszy.

“Wielu akcjonariuszy nie chce wspierać firmy zastrzykiem kapitału i ma krótkoterminowe, spekulacyjne nastawienie” - napisano w liście.

Więcej szkody niż pożytku

Zdaniem Namsena, niska wycena rynkowa Kernela szkodzi aktywności na polu fuzji i przejęć, które były i są kluczowym elementem strategii wzrostu grupy. Firma nie jest też w stanie sprzedać aktywów ze wskaźnikami wyższymi niż charakteryzujące akcje Kernela na GPW, bo potencjalni zainteresowani zawsze odwołują się do tego benchmarku. Wyeliminowanie tej kotwicy to jeden z celów wycofania akcji z obrotu. Inne to poprawienie pozycji konkurencyjnej firmy i zredukowanie kosztów o te związane ze statusem spółki publicznej.

“Nadszedł czas na wycofanie z giełdy” - konkluduje Namsen.

Jak podkreślono, zgodnie z luksemburskim prawem, decyzja o wycofaniu spółki z obrotu należy do zarządu, a nie - jak w polskim prawie - do walnego zgromadzenia, na którym konieczne jest osiągnięcie 90-procentowego poparcia dla stosownej uchwały.