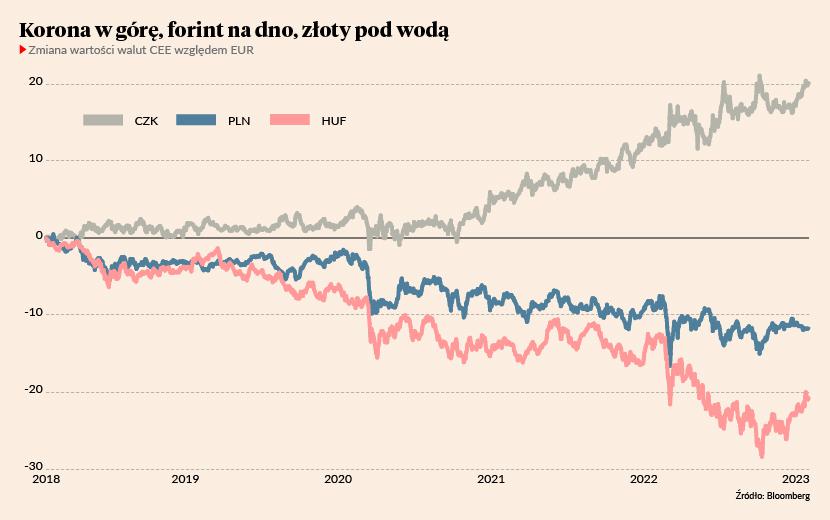

Trend deprecjacji złotego trwa już ponad dekadę. Po 2013 r. indeks złotego odnotował tylko jeden rok na plusie (2017). Nasza waluta ma za sobą kiepską serię pięciu spadkowych lat z rzędu. Indeks złotego mierzący jego siłę względem koszyka walut (EUR, USD, CHF, GBP) w 2022 r. ustanowił historyczne dno. Od marca ’20 negatywny dla złotego trend jeszcze się nasilił. Poziom 4,20 zł za euro po raz ostatni notowany był trzy lata temu. Latem 2020 r. kurs EUR/PLN ostatni raz sięgnął 4,40 zł. Po rosyjskiej agresji na Ukrainę euro już nigdy nie kosztowało mniej niż 4,50 zł, zaś od czerwca ’22 ani razu nie zszedł poniżej 4,60 zł. Według większości prognostów do końca 2023 r. nie zanosi się na poprawę.

W przeciwnym kierunku poruszają się natomiast notowania pary euro—korona czeska. 26 stycznia kurs EUR/CZK zameldował się na poziomie 23,76 korony za euro. Pomijając czteromiesięczny epizod z lata i jesieni 2008 r. były to najmocniejsze notowania korony w historii. Siła korony względem euro przy relatywnej słabości złotego skutkuje jeszcze jednym zjawiskiem, niezbyt korzystnym dla miłośników czeskiego piwa i knedlików. Te dobra dla konsumentów z Polski stają się coraz droższe. I to nie tylko za sprawą galopującej inflacji cenowej nad Wełtawą, ale też z powodu rekordowo wysokich notowań korony w relacji do złotego. W lipcu, październiku i styczniu kurs korony sięgnął niemal 20 groszy. To dwa razy więcej niż na początku XXI wieku, gdy czeska waluta kosztowała około 10 groszy. Wtedy za złotego dostawaliśmy mniej więcej 10 CZK, teraz zaledwie 5.

Z czeską walutą jeszcze mocniej kontrastuje węgierska. W październiku za jedno euro trzeba było zapłacić prawie 435 HUF, czyli najwięcej w historii. Później waluta naszych bratanków nieco się umocniła, ale wciąż pozostaje w rozpoczętym jeszcze w 2008 r. trendzie spadkowym (tj. notowania pary EUR/HUF rosły, czyli wartość forinta względem euro malała). Przez ostatnie 10 lat forint stracił wobec euro 25 proc., podczas gdy złoty o niespełna 11 proc., a czeska korona zyskała 7,7 proc.

Wyszehradzka dywergencja

Na uwagę zasługuje fakt, że zarówno w krótkim, średnim jak też stosunkowo długim (ponad 10-letnim) terminie waluty trzech głównych gospodarek regionu zachowują się zupełnie inaczej. Mamy więc mocną koronę, cherlawego forinta i przeciętnie słabego złotego. Patrząc w horyzoncie ostatnich miesięcy największe różnice między Polską, Czechami a Węgrami widać w zachowaniu inflacji oraz reakcji bankierów centralnych.

Nad Wełtawą inflacja CPI zaczęła szybko przyspieszać jesienią 2021 r., a więc kilka miesięcy później niż w Polsce, natomiast Czeski Bank Narodowy zdecydował się na pierwsze podwyżki stóp procentowych cztery miesiące wcześniej niż Narodowy Bank Polski. Wcześniej też zakończył cykl podwyżek, dochodząc do stopy referencyjnej na poziomie 7 proc. w sierpniu 2022 r. Nasza Rada Polityki Pieniężnej ostatnią podwyżkę zafundowała nam we wrześniu — na poziomie 6,75 proc. Czeska inflacja prawdopodobnie osiągnęła cykliczne maksimum jeszcze we wrześniu (18 proc.), po czym mocno spadła, aczkolwiek był to w znacznej mierze efekt tarczy antyinflacyjnej. Co ważne, w Czechach od jesieni maleje inflacja bazowa (czyli miara cen bez uwzględnienia cen paliw, żywności i energii), podczas gdy w Polsce ona wciąż rośnie. To pozwala oczekiwać silnego spadku czeskiej inflacji, jeśli tylko ceny surowców energetycznych nie zaczną rosnąć. W Polsce ten scenariusz nie jest już taki pewny.

Jeszcze gorzej prezentuje się sytuacja Węgier, które za sprawą motywowanych politycznie decyzji rządu jedną nogą wstąpiły już na ścieżkę turecką. Próba narzucenia administracyjnych cen maksymalnych na paliwa zakończyła się brakami na stacjach i w konsekwencji nagłą decyzją o uwolnieniu cen. W konsekwencji węgierska inflacja CPI wystrzeliła w grudniu do 24,5 proc. Aby bronić forinta, w październiku Narodowy Bank Węgier ratował się awaryjną podwyżką jednej ze stóp procentowych, windując ją do poziomu 25 proc. (przy stopie referencyjnej utrzymanej na poziomie 13 proc.).

Analitycy Banku Pekao podkreślają, że Węgry już znalazły się na tureckiej ścieżce i bliżej im do ogarniętej hiperinflacją Turcji niż do reszty krajów naszego regionu. „To gospodarka z podwójnymi deficytami, inflacją poza kontrolą, walutą w trendzie spadkowym, nieortodoksyjną polityką gospodarczą i bankiem centralnym przedwcześnie (zdaniem rynków) kończącym cykl zacieśnienia” — tak scharakteryzowali węgierską gospodarkę. Na tle Węgier polski mix polityki fiskalnej i monetarnej — choć daleki od doskonałości — nie prezentuje się tak źle.

Najczystsza koszula w regionie

Amerykańscy inwestorzy czasem mówią, że dobór spółki (czy grupy aktywów) do portfela bazuje na zasadzie „najmniej brudnej koszuli”. Czyli że zakłada się nie to, co by się chciało, ale to, co akurat jest dostępne i wygląda lepiej od innych. To porównanie jak ulał pasuje do obecnego sentymentu inwestycyjnego względem regionu Europy Środkowej. Przez prawie cały 2022 r. wielki kapitał nas nie lubił. Wiadomo — wysoka i rosnąca inflacja, ryzyko geopolityczne (Ukraina), kryzys energetyczny, konflikty z Komisją Europejską (Polska i Węgry), nieprzewidywalna polityka wewnętrzna, kłopoty gospodarki niemieckiej etc.

Jesienią sentyment do naszego regionu zaczął jednak się odwracać. Globalny kapitał stał w blokach startowych i tylko czekał, aż inflacja przestanie rosnąć, a banki centralne zakończą cykl podwyżek stóp procentowych. I faktycznie — od czterech miesięcy można dostrzec rosnące zainteresowanie naszym regionem. Widać to zwłaszcza po zachowaniu rynku długu. Rentowność polskich obligacji 10-letnich od października spadła z ponad 9 do niespełna 6 proc., węgierskich z prawie 11 do blisko 8 proc., a czeskich z 6,2 do 4,6 proc. Rentowność analogicznych papierów niemieckich natomiast pozostała na zbliżonym poziomie. Oznacza to istotny spadek premii za ryzyko trzymania wyszehradzkiego długu, co jest pochodną napływu zagranicznego kapitału na rynki Europy Środkowej.

O ile Węgry są tu koszulą najbrudniejszą, to Czechy najczystszą. Presja inflacyjna nad Wełtawą wyraźnie zmalała, a perspektywa trwałego obniżenia inflacji do przyzwoitego poziomu zwiększa silny i długotrwały spadek realnych płac. Ponadto Praga uchodzi za bardziej stabilną politycznie od Warszawy czy Budapesztu (nawet jeśli w istocie nie jest to do końca prawdą) i mniej skorą do zadzierania z unijnymi komisarzami. Czechy mają też opinię państwa prowadzącego najbardziej rozsądną politykę gospodarczą w całym regionie: trzymają w ryzach dług publiczny (około 42 proc. PKB), mają wiarygodny bank centralny oraz utrzymują niski deficyt na rachunku obrotów bieżących. Na przeciwległym biegunie są Węgry, a Polska plasuje się gdzieś pośrodku, choć akurat pod względem wielkości deficytu fiskalnego względem PKB nasz kraj w ostatnich kwartałach prezentował się o wiele lepiej niż Czechy, o Węgrach nawet nie wspominając.

Reasumując, na krótką metę fundamenty makroekonomiczne oglądane przez pryzmat globalnego inwestora portfelowego wciąż preferują Czechy (i koronę) ponad Polskę (i złotego). O ile jednak Węgry wydają się teraz środkowoeuropejskim outsiderem, to gdy opadnie przedwyborcze ryzyko polityczne, wciąż relatywnie tanie polskie aktywa mogą skusić zagraniczny kapitał i zatrzymać dalsze osłabienie złotego wobec czeskiej korony.