Od poniedziałku, 6 listopada 2022 r., w indeksie WIG20 znajdzie się szósty reprezentant sektora finansowego. Do czterech banków i mocno eksponowanego na sektor bankowy PZU dołączy windykacyjny Kruk.

Zarówno biznes bankowy, jak i windykacyjny bazuje na spłacie zaciągniętych wcześniej zobowiązań. Gdy są spłacane terminowo zwą się jeszcze kredytami, gdy przestaje tak być - trafiają do windykatorów. Im w zasadzie zależy na tym samym, co pierwotnie bankom – otrzymaniu pieniędzy od kogoś, kto kiedyś wziął pożyczkę.

- Kruk jest mimo wszystko inną spółką niż banki. Banki są spółkami typowo cyklicznymi. Spółki windykacyjne – niekoniecznie. Z jednej strony w czasach dekoniunktury spadają im spłaty od dłużników, ale z drugiej historia pokazuje, że w czasie dekoniunktury w bankach psują się aktywa, przyrasta aktywów niepracujących i w konsekwencji zwiększa się podaż wierzytelności, a cena za portfele wierzytelności spada. Spółki windykacyjne z dobrą sytuacją bilansową są w stanie zwiększyć wtedy zakupy. Dzięki temu, gdy sytuacja gospodarcza się poprawia, to spłaty z tych portfeli rosną – tłumaczy Michał Konarski, analityk mBanku.

Podobieństwa, a zarazem różnice dostrzegają też inni analitycy.

- Jest wspólny element w Kruku i bankach. W okresie problemów ze spłatami banki robią odpisy, a Kruk dokonuje negatywnych przeszacowań portfeli. W efekcie banki i Kruk mają dołek w wynikach. Różnica polega na tym, że ten najgorszy okres jest jednocześnie dla windykatora najlepszym okresem na kupno portfeli, które będą stanowić podstawę jego biznesu w przyszłości. Bank musi po prostu czekać na lepsze czasy, natomiast dla Kruka jest to okres zbierania z rynku nowych portfeli. W efekcie Kruk cechuje się większą zmiennością zarówno wyników, jak i notowań akcji – mówi Adam Zajler, analityk biura maklerskiego Banku Millennnium.

- Delikatna korelacja między zachowaniem banków i Kruka jest, ale są też różnice. Przy wyższych stopach procentowych Krukowi trudniej prowadzić biznes, bo ma wyższe koszty finansowe. Banki teoretycznie korzystają na wyższych stopach procentowych. Długoterminowo Kruk ma jednak trochę większe możliwości wzrostu od banków. Trzeba też pamiętać, że Kruk to już nie tylko Polska, ale również Rumunia, Hiszpania oraz Włochy. Ten miks geograficzny powinien Kruka wyróżniać – mówi Łukasz Jańczak, analityk Erste Securities Polska.

Oni kredytów nie mają

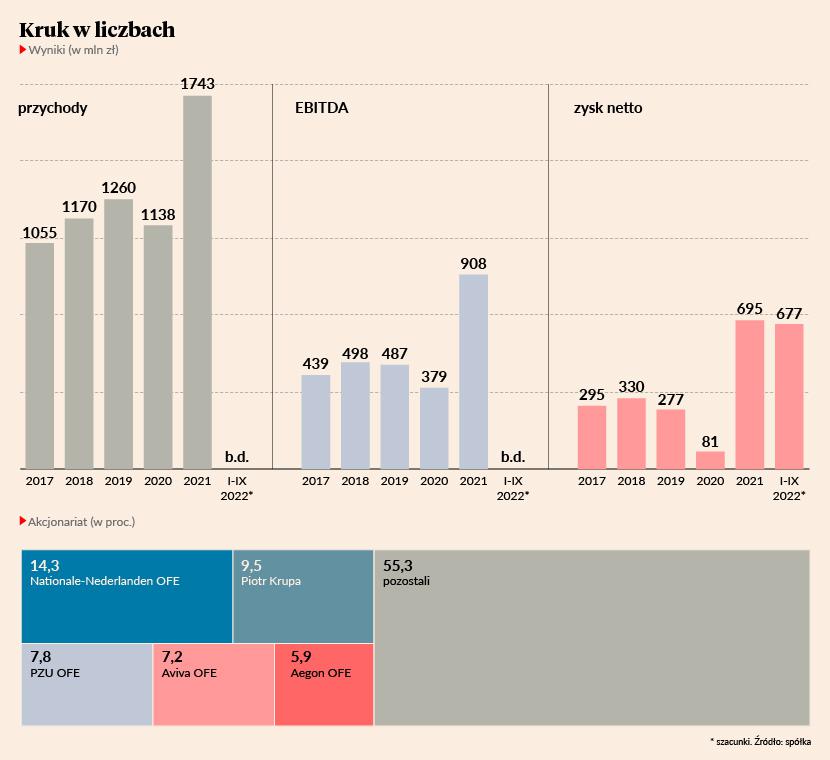

Michał Konarski zaznacza, że na koniec drugiego kwartału wskaźnik długu netto do kapitałów własnych w Kruku wynosił 1.

- Widać, że nie jest to spółka zadłużona. Jednocześnie ma wiele otwartych linii kredytowych i jest w stanie kontynuować zakupy w trakcie spowolnienia gospodarczego w 2023 r. Dlatego wydaje mi się, że będzie jedną z tych spółek, które skorzystają na spowolnieniu gospodarczym i będzie mógł kupować nowe portfele wierzytelności nie tylko w Polsce, ale również za granicą. Zresztą porównując do spółek zagranicznych wskaźnik zadłużenia Kruka jest na znacznie niższym poziomie – ocenia analityk mBanku.

W wynikach Kruka rzuca się w oczy załamanie zysków w 2020 r. Wynika to z zaksięgowania negatywnych rewaluacji portfeli długów spowodowanego przez niepewność związaną z pandemią. Dodatkowo lockdowny spowodowały, że sądy się po prostu zamknęły – można było kupić portfel długów, ale trudno go było pchnąć na drogę windykacji sądowo-komorniczej.

W 2021 r. rynek był już odblokowany, banki postanowiły sprzedać te kredyty niepracujące, których nie sprzedały w 2020 r. i okazało się, że ze względu na tarcze antycovidowe ludzie zaczęli nadpłacać zobowiązania wobec windykatorów, co jest kontynuowane w 2022 r.

- Stopy procentowe idące w górę w klientów Kruka specjalnie nie biją, bo oni już nie mają kredytów. Zamiast nich mają dług wobec windykatora i trzeba pamiętać, że dopóki jest to odnotowane w BIK-u i podobnych rejestrach nie wezmą nawet telefonu komórkowego na raty. Jest to dla nich niekomfortowa sytuacja i dopóki mają wolną gotówkę, to wolą szybciej spłacić dług niż być wyłączonym z wielu usług – wyjaśnia Michał Konarski.

Czynniki ryzyka

Dodatkowo Kruk zmienił nieco podejście do windykacji polubownej, na której zbudował swoją pozycję. Jest bardziej stanowczy względem ustalania kwot, jakie co miesiąc dłużnicy spłacają w ramach ugód. Dopóki bezrobocie jest nikłe, to efekty przynosi też windykacja komornicza.

- Największym zagrożeniem dla Kruka byłby duży wzrost bezrobocia. Jak człowiek straci pracę, to nawet komornik Krukowi nie pomoże, bo nie będzie miał z czego ściągnąć pieniędzy. Czy są prognozy dużego wzrostu bezrobocia? Nie. Nasi makroekonomiści prognozują, że bezrobocie wzrośnie w bardzo umiarkowany sposób. Ale jeżeli byłoby znacznie gorzej, to faktycznie może być problem dla Kruka – dodaje Michał Konarski.

Zdaniem analityka mBanku w projekcie nowej ustawy windykacyjnej niepokoić może tylko prawo do tzw. sprzeciwu. Kruk jest na tyle dużą spółką, że nie powinny go zaboleć wymogi licencyjne i kapitałowe dla spółek windykacyjnych.