I.

Kursy akcji spółek giełdowych rosną

Na przełomie 2024 i 2025 r. ceny akcji notowanych na GPW producentów podłóg i mebli zanotowały znaczny wzrost. Mimo generalnie niskiego popytu konsumentów Decora i Forte notowały w 2024 r. wzrosty wyników EBITDA. W przypadku spółki Decora EBITDA w okresie I-III 2024 wyniósł 99,9 mln zł., wobec 78,1 mln zł. rok wcześniej (wzrost o 27,9 proc.). Z kolei grupa Forte poinformowała pod koniec stycznia, że w wciągu trzech kwartałów (kwiecień – grudzień 2024) EBITDA grupy wyniósł szacunkowo 77 mln zł wobec 37 mln zł rok wcześniej (wzrost o 108 proc.).

Poprawa wyników spółek to skutek przede wszystkim restrukturyzacji i optymalizacji kosztów. Pod koniec 2023 r. w grupie FORTE przeprowadzono zwolnienia, grupa wyszła także ze swojej inwestycji w Indiach. Na wyniki spółki Decora korzystnie wpłynęły ceny surowców oraz rozwój produkcji paneli winylowych, na które istnieje stosunkowo wyższy popyt.

II.

Sprzedaż mebli spada

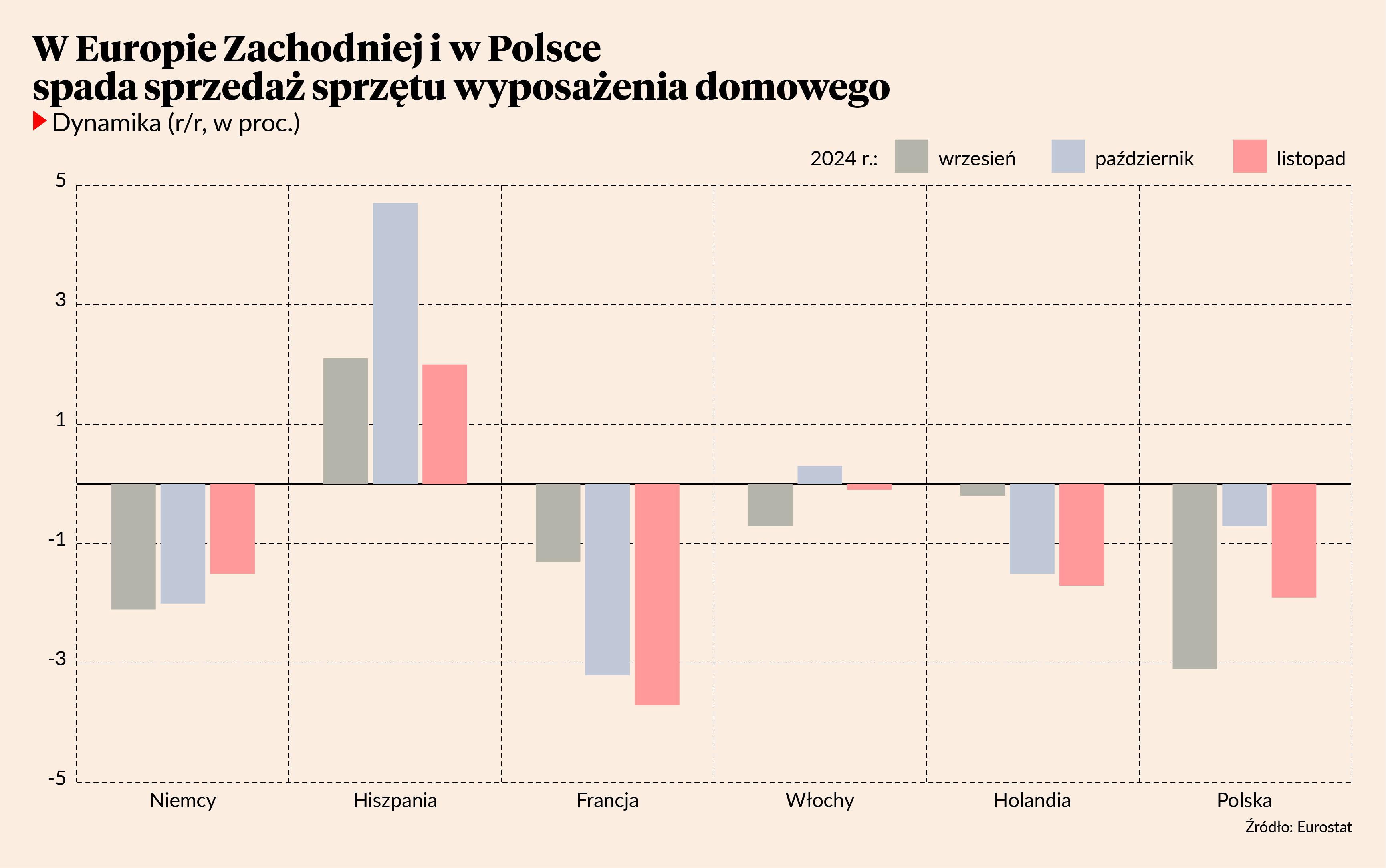

W Polsce oraz na największych rynkach w Europie zachodniej (Francja, Niemcy) sprzedaż sprzętu wyposażenia domowego spada. To konsekwencja spowolnienia gospodarczego, zmniejszonej konsumpcji oraz przesunięcia wydatków konsumpcyjnych w kierunku usług. Po dobrej koniunkturze w remontach mieszkań w okresie 2021-2022, konsumenci teraz chętniej wydają środki na usługi niż na towary. W Polsce utrzymujące się wysokie stopy procentowe ograniczają zakupy mieszkań, co dodatkowo obniża popyt na meble.

III.

Produkcja mebli wzrosła

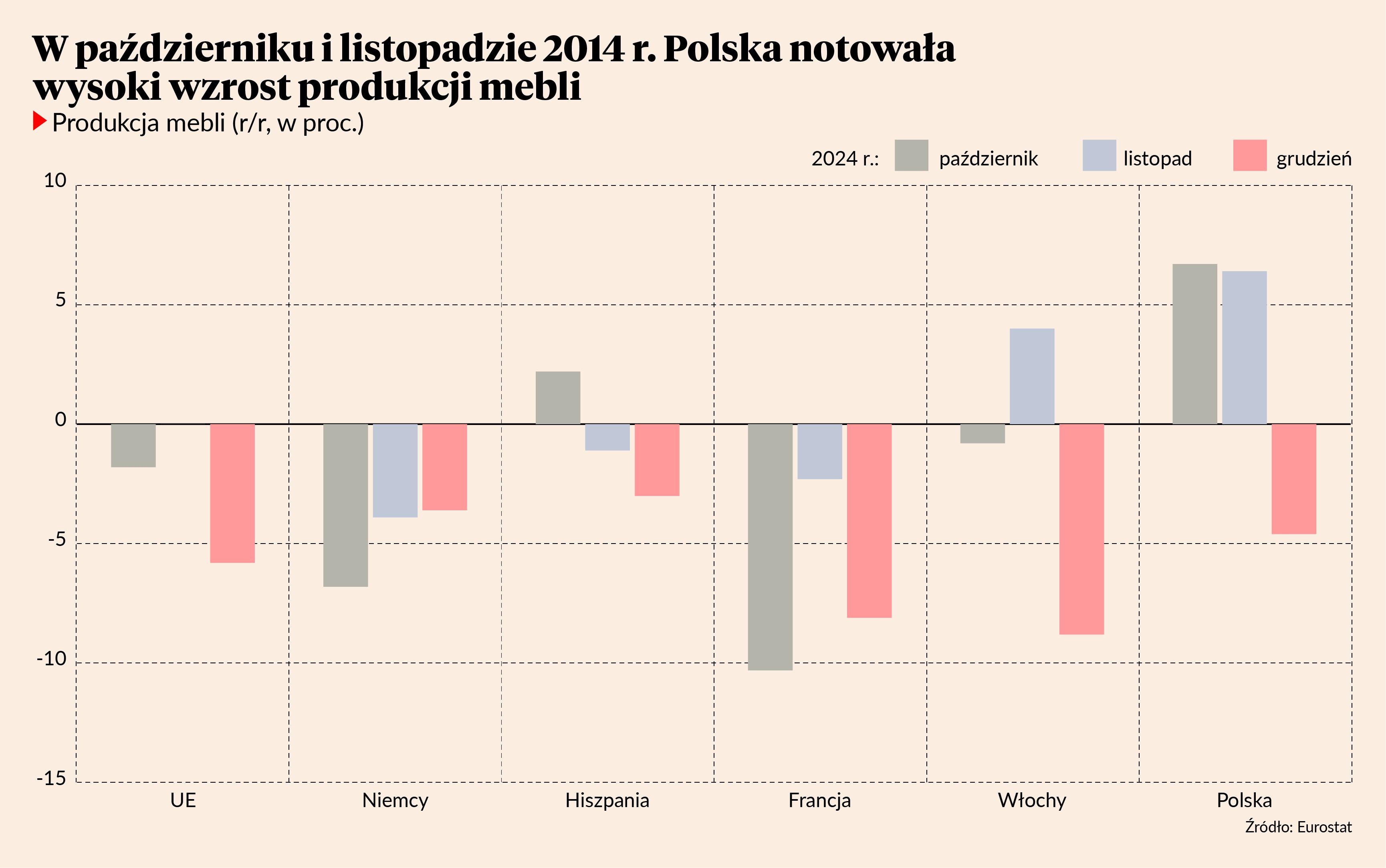

W październiku i listopadzie 2024 r. Polska osiągnęła wysokie dynamiki produkcji mebli. Najwyższe wśród największych producentów mebli w UE. Podobny poziom produkcji mebli w Polsce miał miejsce w połowie 2022 r. Większa produkcja to konsekwencja m.in. spadków cen surowców oraz bardziej optymistycznych oczekiwań dotyczących popytu. Zdaniem analityków popyt w wysokim sezonie 2025 r. będzie trochę wyższy niż w poprzednim roku.

IV.

Wynagrodzenia rosną, zatrudnienie spada

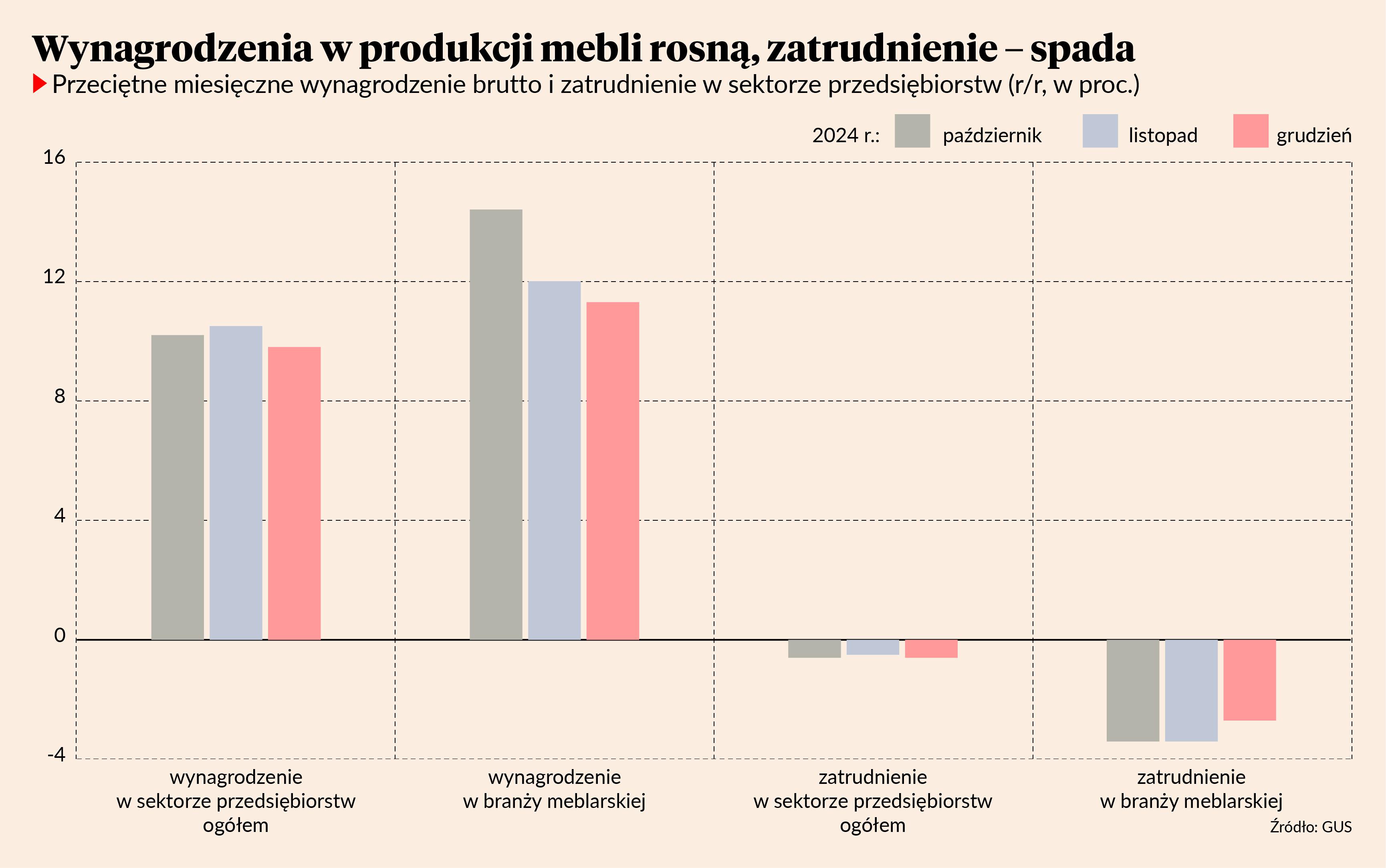

W branży meblarskiej rosną wynagrodzenia, bardziej niż średnio w gospodarce, i jednocześnie spada zatrudnienie, bardziej niż średnio w gospodarce. Te dane pokrywają się z informacjami od producentów mebli, którzy informują o redukcjach zatrudnienia. W styczniu 2025 r. Black Red White zapowiedział zamknięcie swojej fabryki w Przeworsku. Jesienią 2024 r. redukcje zatrudnienia zapowiedział Fameg. Wcześniej, w okresie kwiecień 2022-grudzień 2023, w branży zniknęło 18 tyś etatów, według szacunków Ogólnopolskiej Izby Gospodarczej Producentów Mebli. Dane GUS za 2024 r. wskazują, że redukcje zatrudnienia kontynuowane były w 2024 r.

Zwraca uwagę fakt, że spadkowi zatrudnienia towarzyszy w ostatnich miesiącach wzrost produkcji mebli w Polsce. Wygląda na to, że spowolnienie gospodarcze wymusiło na branży meblarskiej zwiększenie efektywności.

V.

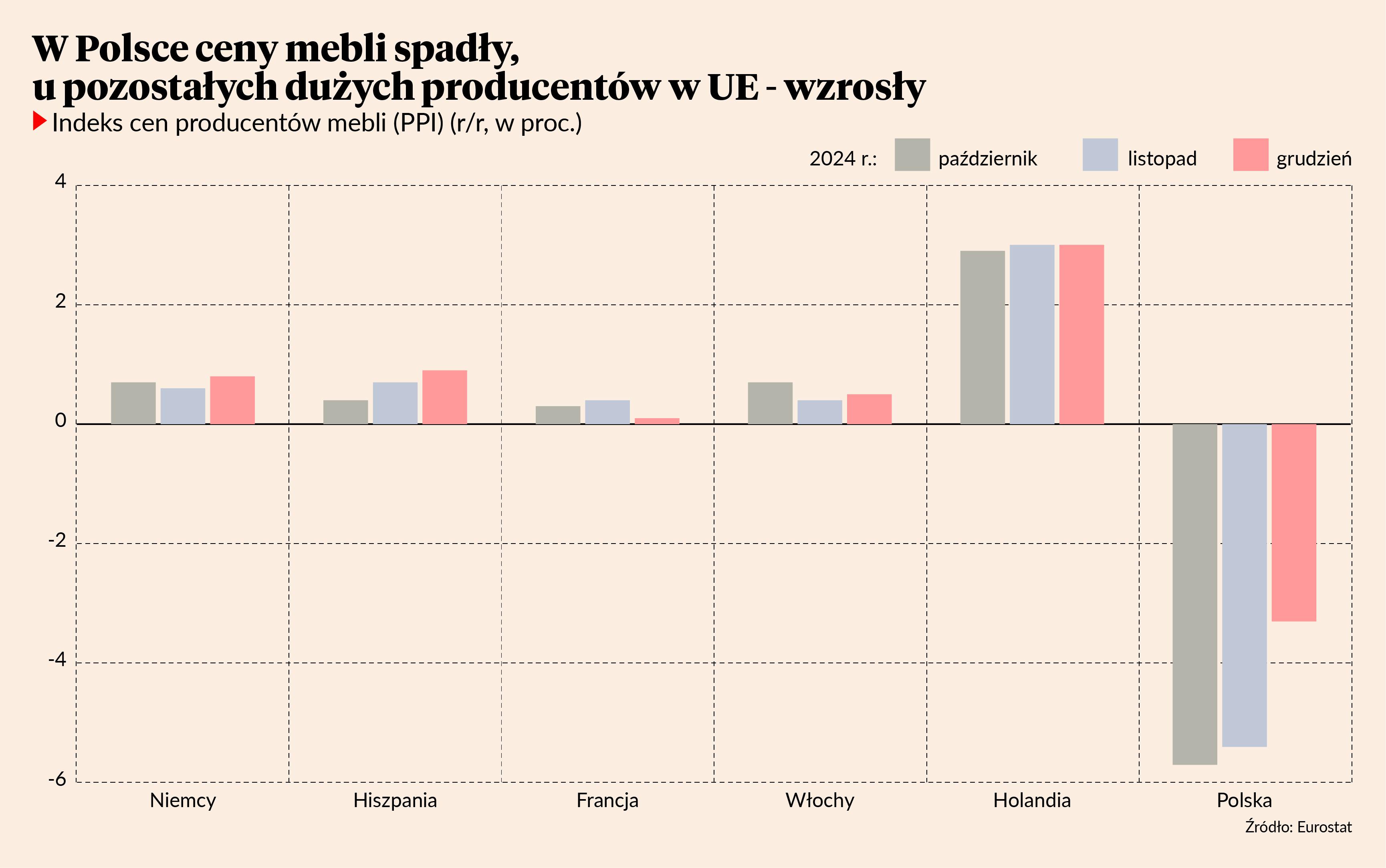

Ceny producentów spadają

Indeks PPI w produkcji mebli w Polsce spadł, najbardziej wśród największych producentów mebli w UE. W pozostałych krajach, gdzie produkcja mebli jest wysoka, indeks PPI wzrósł. Spadek PPI może wynikać m.in. z obniżenia cen surowców. Według danych GUS w pierwszych trzech kwartałach 2024 r. średnia cena sprzedaży drewna w Lasach Państwowych była niższa o 15,3 proc. w stosunku do analogicznego okresu w 2023 r. (277,35 zł./m3 w 2024, 327,43 zł/m3 w 2023 r.). Był to pierwszy spadek cen drewna od 2018 r. Zwraca uwagę fakt, że spadek PPI następuje przy jednoczesnym wysokim wzroście płac w branży, jak i w całej gospodarce. Wydaje się, że firmy zmuszone są przez rynek do obniżania cen kosztem marż.